Apa itu Konfirmasi Negatif?

Konfirmasi negatif adalah praktik industri yang umum bagi auditor untuk mengumpulkan bukti auditBukti dalam AuditBukti dalam audit adalah informasi yang dikumpulkan dan diperlukan dalam peninjauan transaksi keuangan entitas, saldo, dan internal dari pemangku kepentingan eksternal. Konfirmasi negatif adalah surat yang ditujukan kepada debitur, meminta tanggapan jika debitur tidak setuju dengan saldo rekening yang disebutkan.

Konfirmasi terjadi jika pihak ketiga tidak merespon, atau ketika koreksi diajukan oleh pihak ketiga. Proses ini digunakan dalam menguji asersi manajerial tentang saldo akun.

Ringkasan

- Konfirmasi negatif adalah praktik industri yang umum bagi auditor untuk mengumpulkan bukti audit dari pemangku kepentingan eksternalStakeholderDalam bisnis, pemangku kepentingan adalah setiap individu, kelompok, atau pihak yang memiliki kepentingan dalam suatu organisasi dan hasil dari tindakannya. Contoh umum.

- Tiga jenis formulir konfirmasi adalah konfirmasi positif, formulir konfirmasi kosong, dan konfirmasi negatif.

- Konfirmasi negatif paling baik diterapkan ketika risiko salah saji material rendah, artinya risiko bawaan dan risiko pengendalian relatif rendah.

Asumsi Auditor yang Mendasari Konfirmasi

Auditor menerapkan pertimbangan profesional dalam memutuskan metode konfirmasi mana yang paling tepat mengacu pada risiko audit atas kesalahan penyajian material. Seorang auditor harus menggunakan analisis, sistematis, dan penilaian objektif ketika memutuskan prosedur konfirmasi mana yang akan diterapkan. Di bawah ini adalah dua pertimbangan utama yang harus dibuat auditor ketika memutuskan untuk menerima konfirmasi eksternal dari pihak ketiga:

- Independensi pihak luar

- Pengetahuan pihak eksternal tentang akun dan niat

Nilai konfirmasi sepenuhnya bergantung pada independensi pihak eksternal. Sebagai contoh, pertimbangkan ketika auditor mengirimkan konfirmasi piutang penipuan kepada orang yang melakukan penipuan. Dalam skenario seperti itu, nilai konfirmasi adalah nihil, karena penipu akan bertindak demi kepentingan mereka sendiri dan menyembunyikan perilaku mereka.

Konfirmasi saldo akun dengan pihak ketiga penting karena menjelaskan pernyataan manajerial di balik saldo yang disebutkan. Penting untuk menilai asersi akuntansi manajerial relatif terhadap prinsip akuntansi yang berlaku umum (GAAP), serta menerapkan prosedur pengujian yang sesuai dengan standar auditing yang berlaku umum (GAAS).

Jika auditor tidak puas dengan kualitas konfirmasi pihak ketiga, mereka harus mempraktikkan skeptisisme profesional lebih lanjut, dan menerapkan prosedur audit lebih lanjut.

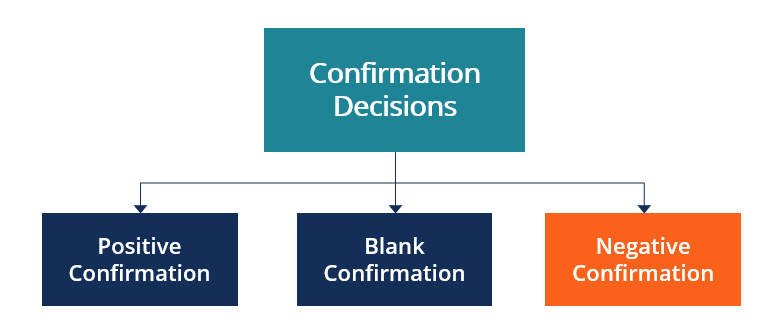

Jenis Keputusan Konfirmasi

1. Konfirmasi positif

Surat yang dikirimkan kepada debitur untuk meminta konfirmasi langsung atas kebenaran saldo rekening. Jika tidak akurat, debitur harus menunjukkan alasan perbedaan dan memperbarui saldo akun. Jika akurat, debitur hanya harus mengkonfirmasi saldo rekening melalui tanggapan.

2. Formulir konfirmasi kosong

Formulir konfirmasi kosong adalah jenis konfirmasi positif yang mengharuskan debitur mengembalikan surat yang merinci saldo rekening. Nomor tersebut kemudian digunakan untuk referensi silang terhadap saldo piutang yang terdaftar untuk memastikan akurasi.

3. Konfirmasi negatif

Surat yang dikirim kepada debitur yang menunjukkan rekening dan nilai tertentu yang terkait dengan saldonya. Pihak ketiga dapat memilih untuk menolak saldo dan memberikan nomor mereka untuk akun yang disarankan, atau mereka dapat memilih untuk tidak menanggapi surat tersebut. Sebuah saran dari saldo yang berbeda atau nonresponse dianggap konfirmasi.

Kapan Menggunakan Konfirmasi Negatif

Konfirmasi negatif paling baik diterapkan dalam kasus di mana risiko salah saji material rendah. Pemicu utama risiko salah saji material adalah risiko bawaan dan risiko pengendalian. Jika risiko audit yang dapat diterima dianggap sama, penurunan risiko salah saji material meningkatkan risiko deteksi auditor yang gagal mengidentifikasi salah saji material.

Logikanya, auditor bersedia menerima risiko yang lebih tinggi untuk gagal mengidentifikasi salah saji material karena risiko yang dirasakan lebih rendah dari lingkungan operasi bisnis dan proses internal.

Umumnya, konfirmasi negatif paling efektif bila berikut ini benar:

- Risiko salah saji material rendah

- Item serupa di alam dan saldo yang relatif kecil

- Probabilitas rendah dari nomor pihak eksternal tidak selaras dengan angka internal

- Harapan bahwa pihak ketiga akan membaca dan mempertimbangkan konfirmasi

Mengapa Menggunakan Konfirmasi Negatif?

Konfirmasi negatif menguntungkan dalam hal biaya dan efisiensi. Terukur lebih murah untuk mendistribusikan konfirmasi negatif daripada konfirmasi positif, dan maka dari itu, lebih dapat didistribusikan untuk biaya total yang sama.

Tergantung pada risiko deteksi auditor, auditor mungkin memerlukan konfirmasi dari ratusan pelanggan, dan akan lebih efisien menggunakan konfirmasi negatif untuk mengumpulkan bukti audit dengan cara seperti itu.

Penggunaan Praktis dari Konfirmasi Negatif

Jika auditor secara signifikan menguji pengendalian internal, konfirmasi negatif digunakan untuk memberikan bukti audit atas saldo akun. Umumnya, Konfirmasi negatif paling sering digunakan dalam audit, dimana konsumen utama adalah masyarakat umum.

Sebagai contoh, kotamadya, toko ritel, dan bankBank Top di ASMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan oleh FDIC di AS per Februari 2014. semuanya merupakan klien audit tipikal di mana konfirmasi negatif digunakan dalam proses pengumpulan bukti.

Faktor utama yang mempengaruhi keputusan konfirmasi adalah:

- Materialitas piutang

- Jumlah dan ukuran akun individu

- Kontrol risiko

- Risiko bawaan

- Efektivitas teknik konfirmasi

- Ketersediaan bukti audit yang menguatkan

Lebih Banyak Sumber Daya

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Laporan AuditorLaporan AuditorLaporan Auditor Independen adalah opini resmi yang dikeluarkan oleh auditor eksternal atau internal mengenai kualitas dan keakuratan laporan.

- Penipuan dalam AuditAkuntansiPanduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya.

- Tanggung Jawab Hukum Auditor Tanggung Jawab Hukum Auditor Kekhawatiran tentang tanggung jawab hukum auditor terus tumbuh setiap hari. Auditor adalah orang yang sangat penting karena, akhirnya, mereka

- Ambang Materialitas dalam Audit Ambang Materialitas dalam Audit Ambang materialitas dalam audit mengacu pada tolok ukur yang digunakan untuk memperoleh keyakinan memadai bahwa audit tidak mendeteksi material apa pun

-

Video:Berapa Banyak yang Harus Anda Habiskan di Masa Pensiun?

Berapa banyak yang mampu Anda belanjakan di masa pensiun? Ini adalah pertanyaan yang sebagian besar dari kita pasti hadapi; namun itu adalah jawaban yang terbukti sulit dipahami. Di sinilah Aturan 4

-

Dana Earth-First Melonjak

Gambar Getty Saham hijau bukan satu-satunya investasi yang mengalami tahun terik. Dana yang diinvestasikan dengan mempertimbangkan keberlanjutan mendesis, juga. Beberapa memposting pengembalian tiga

-

Apakah Lantai Laminasi Menambah Nilai Jual Kembali Rumah?

Pemilik rumah perlu melihat sejumlah faktor sebelum memutuskan untuk memasang lantai laminasi. Lantai laminasi itu indah, tahan lama dan merupakan alternatif yang baik untuk lantai atau karpet kayu k

-

Baca Ini Jika Orang yang Penuh Kebencian Mendekati Anda

Apakah Anda pernah jatuh ketika orang-orang jahat kepada Anda? Ketika mereka benar-benar penuh kebencian? Dan apakah orang-orang mendekati Anda dalam beberapa situasi? Jika begitu, saatnya untuk berhe

Akuntansi

-

3 tonggak pensiun yang harus Anda capai pada usia 50

3 tonggak pensiun yang harus Anda capai pada usia 50 Menabung untuk masa pensiun membutuhkan waktu puluhan tahun, dan penting untuk memeriksa kemajuan Anda sesering mungkin untuk memastikan Anda masih berada di jalur yang benar. Jika Anda mencapai usia ...

-

Inilah Cara Yang Benar (Dan Cara Yang Salah) Menggunakan Personal Loan

Inilah Cara Yang Benar (Dan Cara Yang Salah) Menggunakan Personal Loan Kartu kredit memudahkan meminjam uang dalam keadaan darurat, tetapi mereka tidak ideal ketika Anda membutuhkan waktu untuk membayar uang kembali. Rata-rata suku bunga kartu kredit saat ini di atas 17%...

-

Cara Membalik Saham

Cara Membalik Saham Buka akun pialang online Ada banyak alat yang tersedia bagi investor untuk mendapatkan keuntungan cepat. Salah satu alat yang tersedia adalah flipping stock. Ini adalah proses dimana saham dibeli pad...

-

Bagaimana Menjadi Lebih Asertif

Bagaimana Menjadi Lebih Asertif Saya belajar tegas dari ibu saya. Dia selalu mengungkapkan perasaannya, merasa nyaman dengan mengatakan tidak, bertindak demi kepentingan terbaik keluarganya, dan juga memikirkan kebaikan bersama. D...