Apa itu Prinsip Pencocokan?

Prinsip pencocokan adalah konsep akuntansi yang menyatakan bahwa perusahaan melaporkan biaya. Biaya yang masih harus dibayar. Biaya yang masih harus dibayar adalah biaya yang diakui meskipun uang tunai belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan pada saat yang sama sebagai pendapatanPendapatanPenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan mereka terkait dengan. Pendapatan dan beban dicocokkan pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau untuk jangka waktu tertentu (misalnya, tahun, perempat, atau bulan).

Contoh Prinsip Pencocokan

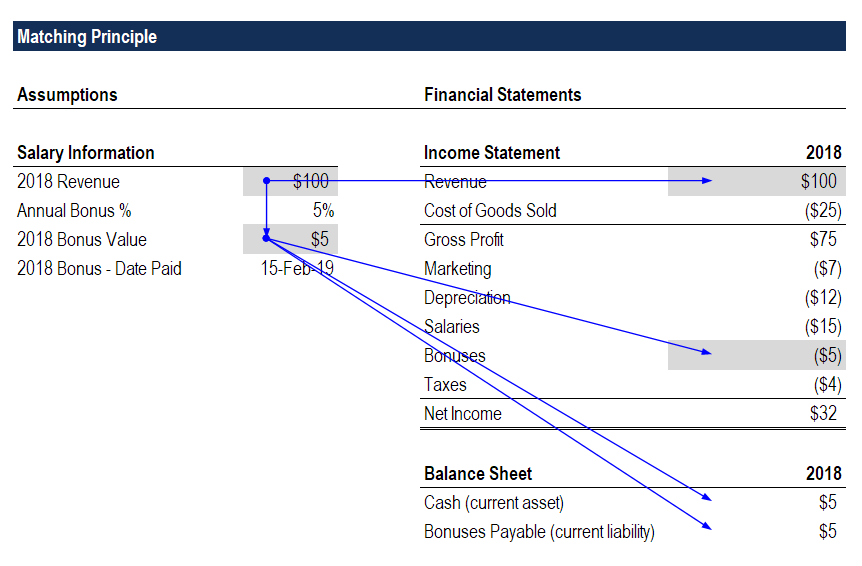

Bayangkan sebuah perusahaan membayar karyawannya bonus tahunan untuk pekerjaan mereka selama tahun fiskal Tahun fiskal (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan . Kebijakannya adalah membayar 5% dari pendapatan yang dihasilkan sepanjang tahun, yang dibayarkan pada bulan Februari tahun berikutnya.

Pada tahun 2018, perusahaan menghasilkan pendapatan sebesar $100 juta dan dengan demikian akan membayar bonus kepada karyawannya sebesar $5 juta pada Februari 2019.

Padahal bonus tidak dibayarkan sampai tahun berikutnya, prinsip pencocokan menetapkan bahwa beban harus dicatat pada laporan laba rugi 2018 sebagai beban sebesar $5 juta.

Pada neraca akhir tahun 2018, saldo hutang bonus sebesar $5 juta akan dikreditkan, dan laba ditahan akan dikurangi dengan jumlah yang sama (laba bersih lebih rendah), sehingga neraca akan terus seimbang.

Pada Februari 2019, ketika bonus dibayarkan, tidak ada dampak pada laporan laba rugi. Saldo kas di neraca akan dikreditkan sebesar $5 juta, dan saldo hutang bonus juga akan didebet sebesar $5 juta, sehingga neraca akan terus seimbang.

Unduh template Prinsip Pencocokan CFI untuk melihat cara kerja angka Anda sendiri!

Manfaat Prinsip Pencocokan

Prinsip pencocokan adalah bagian dari metode akuntansi akrual Akuntansi AkrualDalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pembayaran, dan menyajikan gambaran yang lebih akurat tentang operasi perusahaan pada laporan laba rugi.

Investor biasanya ingin melihat laporan laba rugi yang lancar dan dinormalisasi di mana pendapatan dan pengeluaran diikat bersama, sebagai lawan yang kental dan terputus. Dengan mencocokkan mereka bersama-sama, investor mendapatkan pemahaman yang lebih baik tentang ekonomi bisnis yang sebenarnya.

Harus disebutkan bahwa penting untuk melihat laporan arus kas dalam hubungannya dengan laporan laba rugi. Jika, pada contoh di atas, perusahaan melaporkan kewajiban hutang usaha yang lebih besar pada bulan Februari, mungkin tidak ada cukup uang tunai untuk melakukan pembayaran. Untuk alasan ini, investor memperhatikan saldo kas perusahaan dan waktu arus kasnya.

Tantangan dengan Prinsip Pencocokan

Prinsipnya bekerja dengan baik ketika mudah untuk menghubungkan pendapatan dan pengeluaran melalui hubungan sebab dan akibat langsung. Ada saat-saat, Namun, ketika koneksi itu kurang jelas, dan perkiraan harus diambil.

Membayangkan, Misalnya, bahwa sebuah perusahaan memutuskan untuk membangun kantor pusat baru yang diyakini akan meningkatkan produktivitas pekerja. Karena tidak ada cara untuk secara langsung mengukur waktu dan dampak kantor baru terhadap pendapatan, perusahaan akan mengambil masa manfaat dari ruang kantor baru (diukur dalam tahun) dan mendepresiasi total biaya selama masa itu.

Sebagai contoh, jika kantor tersebut menghabiskan biaya $10 juta dan diperkirakan akan bertahan selama 10 tahun, perusahaan akan mengalokasikan $1 juta dari beban penyusutan garis lurus per tahun selama 10 tahun. Beban akan terus berlanjut terlepas dari apakah pendapatan dihasilkan atau tidak.

Contoh lain adalah jika sebuah perusahaan menghabiskan $1 juta untuk pemasaran online (Google AdWords). Mungkin tidak dapat melacak waktu pendapatan yang masuk, karena pelanggan mungkin membutuhkan waktu berbulan-bulan atau bertahun-tahun untuk melakukan pembelian. Dalam kasus seperti itu, biaya pemasaran akan muncul pada laporan laba rugi selama periode waktu iklan ditampilkan, bukan saat pendapatan diterima.

Sumber daya tambahan

Terima kasih telah membaca panduan ini untuk memahami konsep akuntansi prinsip pencocokan.

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)T® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! penunjukan, diciptakan untuk membantu mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan berguna:

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Prinsip Pengakuan PendapatanPengakuan PendapatanPengakuan pendapatan adalah prinsip akuntansi yang menguraikan kondisi spesifik di mana pendapatan diakui. Dalam teori, ada sebuah

- Accrued ExpensesAcrued ExpensesAcrued Expenses adalah beban yang diakui meskipun kas belum dibayarkan. Mereka biasanya dipasangkan dengan pendapatan melalui prinsip pencocokan

-

Mengapa ini adalah usia yang tepat untuk mengambil Jamsostek

Di dunia yang kacau balau saat ini, jutaan orang Amerika melihat lebih dekat masa depan keuangan mereka dan meletakkan dasar bagi tahun-tahun emas mereka. Hampir setiap percakapan seputar pensiun ba

-

Startup Fintech Ini Membantu Investor Ritel Menumbuhkan Kekayaannya Melalui Pasar Saham

Dengan sekitar 1,2 miliar orang yang tinggal di negara ini, India adalah salah satu negara terpadat di dunia, namun kurang dari 5 persen populasi lebih suka berinvestasi di saham dan reksa dana. Diban

-

Apa itu Investasi Infrastruktur?

Investasi infrastruktur adalah bentuk “aset riil, yang berisi aset fisik yang kita lihat dalam kehidupan sehari-hari seperti jembatan, jalan, jalan raya, sistem pembuangan limbah, atau energi. Jenis a

-

Apa Yang Terjadi Jika Anda Memiliki Cek Terpental?

Hidup sesuai kemampuan Anda penting untuk kesehatan finansial dan mental Anda. Jadi ketika waktunya ketat, ekstra yakin Anda memiliki dana sebelum menulis cek yang buruk. Saat cek Anda terpental, An

Akuntansi

-

Berapa Suku Bunga Pinjaman yang Baik?

Berapa Suku Bunga Pinjaman yang Baik? Berapa Suku Bunga Pinjaman yang Baik? Apa yang membuat tingkat bunga baik bervariasi dengan jenis pinjaman, dan itu berubah seiring waktu. Di berbagai titik di abad ke-21, contohnya, tingkat bunga ra...

-

Haruskah Anda Mendapatkan Pinjaman Pribadi untuk Membayar Hutang Kartu Kredit?

Haruskah Anda Mendapatkan Pinjaman Pribadi untuk Membayar Hutang Kartu Kredit? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Menghitung Cakupan Tempat Tinggal

Cara Menghitung Cakupan Tempat Tinggal Asuransi pemilik rumah, yang sebagian besar pemberi pinjaman hipotek akan membutuhkan pemilik rumah untuk memiliki, membayar untuk mengganti rumah yang rusak akibat bencana alam atau buatan manusia. I...

-

Ulasan Green Dot [2021]:Rekening Bank yang Membayar Anda untuk Belanja

Ulasan Green Dot [2021]:Rekening Bank yang Membayar Anda untuk Belanja Dapatkan imbalan atas pengeluaran Anda; dapatkan salah satu suku bunga tertinggi pada tabungan Anda; dan memiliki akses ke gaji Anda hingga dua hari lebih awal dari hari gajian normal Anda. Apakah itu...