Apa itu Aset Jangka Panjang?

Aset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan dengan masa manfaat lebih dari satu tahun. Aset tersebut juga disebut “aset tetap, ” karena mereka dapat berkontribusi pada sebagian besar biaya tetap perusahaan Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi sesuai dengan produksi. Sebagai contoh, produsen mobil mungkin menganggap pabrik sebagai aset jangka panjang karena merupakan inti dari proses produksi bisnis.

Terlepas dari output bulanan atau tahunan perusahaan, biaya yang terkait dengan menjalankan pabrik tidak terlalu berfluktuasi dan mewakili porsi yang signifikan dari harga pokok penjualan perusahaan (COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) mengukur "biaya langsung" yang dikeluarkan dalam produksi setiap barang atau jasa, termasuk biaya material, langsung). Pabrik-pabrik akan diperlakukan sebagai aset jangka panjang. Aset juga perlu disusutkan Metode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. selama masa manfaatnya. Singkatnya:

Penyusutan Aset Jangka Panjang

Seperti kebanyakan jenis aset, aset jangka panjang perlu disusutkan selama masa manfaatnya. Itu karena aset jangka panjang tidak diharapkan menghasilkan manfaat untuk waktu yang tidak terbatas. Dalam contoh pabrik mobil, mesin akan menjadi tua dan mungkin mengalami kerusakan atau menjadi korban keusangan.

Ada banyak perlakuan akuntansi yang dapat digunakan perusahaan untuk mendepresiasi asetnya, seperti saldo menurun ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepat yang menggandakan pendekatan penyusutan biasa. Ini adalah metode, unit metode produksi, atau penyusutan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan metode garis lurus. Penting untuk dicatat bahwa penyusutan tidak dianggap sebagai biaya tunai bagi perusahaan.

Jumlah penyusutan yang terjadi untuk tujuan penyusutan aset tetap memberikan perlindungan pajak atas pendapatan perusahaan. Penyusutan dikurangkan dari EBITDA untuk menghitung penghasilan kena pajak, dan kemudian beban pajak.

Terminologi Aset Jangka Panjang

Untuk lebih memahami bagaimana aset jangka panjang mempengaruhi kesehatan keuangan perusahaan, penting untuk menjadi akrab dengan beberapa terminologi.

Properti, Tanaman, dan peralatan

Properti, tanaman, dan peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, mengacu pada aset jangka panjang yang dimiliki perusahaan, dan yang sangat penting untuk proses produksi. Properti mengacu pada properti atau aset kepemilikan apa pun yang digunakan perusahaan dalam produksinya. Pabrik mengacu pada bangunan dan pabrik yang diperlukan untuk produksi.

Sebagai contoh, jika sebuah perusahaan memutuskan untuk membeli tanah tempat pabriknya berada, tanah ini akan dihitung dalam akun PP&E. Peralatan mengacu pada mesin dan alat bantu produksi lainnya yang digunakan perusahaan dalam proses manufakturnya. Secara umum, sebagian besar aset jangka panjang (atau tetap) perusahaan termasuk dalam kategori ini.

Nilai buku

Ketika sebuah perusahaan mengakuisisi PP&E atau aset jangka panjang lainnya, awalnya mencatat nilai aset pada saat pembelian, yang menjadi “nilai buku” mereka. Jumlah tersebut biasanya dicatat sebagai harga pembelian yang dibayarkan oleh perusahaan untuk memperoleh aset tersebut.

Membawa nilai

Nilai tercatat aset jangka panjang (juga disebut nilai buku bersih) mengacu pada nilai aset pada pembukuan perusahaan. Nilai tercatat adalah biaya awal aset dikurangi akumulasi penyusutan. Ini dapat dianggap sebagai nilai akuntansi historis aset.

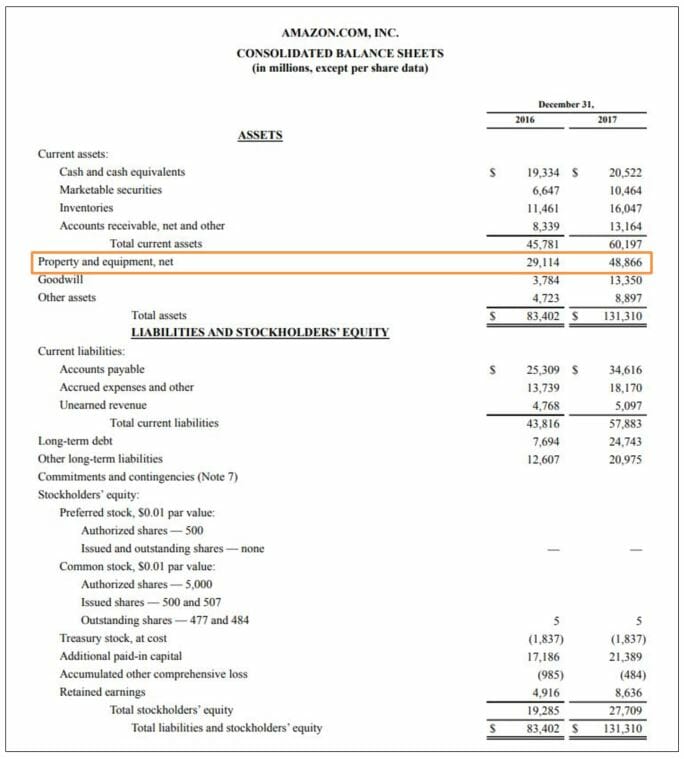

Di bawah ini adalah contoh seperti apa aset jangka panjang seperti PP&E akan terlihat di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.:

Seperti yang bisa kita lihat di sini, Akun PP&E Amazon tumbuh secara substansial, dari $29 miliar pada 2016 menjadi $49 miliar pada 2017. Ini bisa menjadi indikasi bahwa Amazon mengejar proyek padat modal dan berinvestasi dalam aset jangka panjang untuk mempertahankan ekspansi ini.

Aplikasi dalam Pemodelan Keuangan

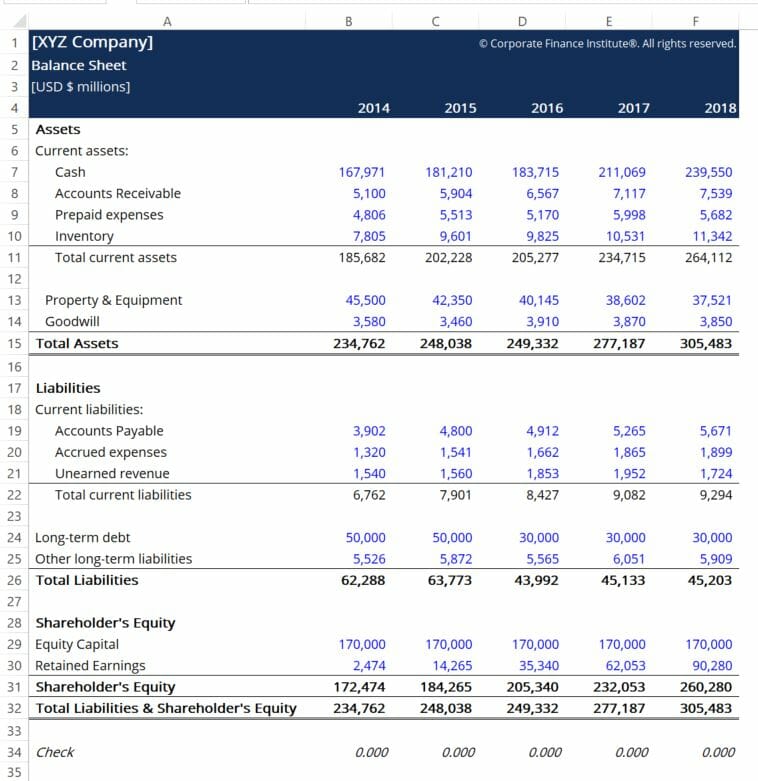

Aset jangka panjang adalah elemen penting dari neraca perusahaan dan diperlukan untuk menghitung secara akurat kewajiban yang setara dan ekuitas pemegang saham. Di bawah ini adalah screenshot dari CFI's Balance Sheet TemplateBalance Sheet Template Template neraca ini memberi Anda dasar untuk membangun laporan keuangan perusahaan Anda sendiri yang menunjukkan total aset, kewajiban dan ekuitas pemegang saham. Neraca didasarkan pada persamaan fundamental:Aset =Kewajiban + Ekuitas Menggunakan template ini, anda dapat menambah dan menghapus item baris di bawah ea:

Untuk lebih memahami hubungan antara berbagai item baris pada neraca perusahaan dan bagaimana hubungannya dengan laporan laba rugi dan arus kas perusahaan, lihat Kursus Dasar-dasar Akuntansi CFI.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh

- Fungsi NPV Fungsi NPV Fungsi NPV dikategorikan dalam fungsi Keuangan Excel. Ini akan menghitung Net Present Value (NPV) untuk arus kas periodik. NPV akan dihitung untuk investasi dengan menggunakan tingkat diskonto dan serangkaian arus kas masa depan. Dalam pemodelan keuangan, fungsi NPV berguna dalam menentukan nilai bisnis

- Payback PeriodPayback PeriodPayback period menunjukkan berapa lama waktu yang dibutuhkan bisnis untuk menutup investasi.

- Perisai PajakPerlindungan PajakPerlindungan Pajak adalah pengurangan yang diperbolehkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini tergantung pada tarif pajak efektif untuk perusahaan atau individu. Biaya umum yang dapat dikurangkan termasuk penyusutan, amortisasi, pembayaran hipotek dan beban bunga

-

Bitcoin,

Ethereum, dan Siklus Koin Stabil Lihatlah Bagaimana Bitcoin dan Ethereum Mendominasi Crypto Dari 2015 – 2018 Pasar crypto saat ini didominasi oleh bearish BTC dan ETH dan bullish koin yang stabil.

-

5 Tagihan Bulanan yang Bervariasi Berdasarkan Perilaku Kredit Anda

Skor kredit Anda adalah salah satu angka terpenting dalam kehidupan finansial Anda. Karena menggabungkan data tentang perilaku masa lalu Anda dengan kredit — berapa banyak kredit dan utang yang Anda m

-

7 Alasan Anda Perlu Berhemat

Ini bisa menjadi keputusan yang sulit untuk meninggalkan rumah Anda, terutama jika Anda telah bekerja keras untuk itu atau itu adalah tempat tinggal yang selalu Anda impikan untuk dimiliki. Tapi bagi

-

Apa itu Obligasi Tingkat 2?

Obligasi tingkat 2 adalah bentuk investasi jangka panjang dan kewajiban bank. Tier dua adalah salah satu dari tiga tingkat yang membentuk struktur modal yang ditemukan di bank. Tier one capital beris

Akuntansi

-

Apakah Anda Membutuhkan Asuransi Pernikahan?

Apakah Anda Membutuhkan Asuransi Pernikahan? Ibu dan ayah saya menikah di Baltimore, Maryland pada 22 Juni, 1972. Pada hari itulah Badai Agnes — badai tropis paling mahal yang melanda Amerika Serikat dalam catatan sejarah pada saat itu — mendara...

-

Bitcoin:apa artinya U-turn pada pembayaran Tesla untuk masa depan crypto

Bitcoin:apa artinya U-turn pada pembayaran Tesla untuk masa depan crypto Hubungan Tesla dengan cryptocurrency telah menjadi rollercoaster stop-start. Di bulan Februari, produsen kendaraan listrik mengumumkan telah membeli bitcoin senilai US$1,5 miliar (£1,1 miliar) dan ber...

-

Seberapa independen spin-off bisnis,

Seberapa independen spin-off bisnis, Betulkah? Kita semua akrab dengan spin-off di industri hiburan – program radio dan televisi, video game, film, atau karya naratif apa pun yang berasal dari karya yang sudah ada yang berfokus pada ...

-

Membiayai Kembali Pinjaman Siswa

Membiayai Kembali Pinjaman Siswa Membiayai kembali hutang pelajar Anda dapat menghemat ribuan dolar bunga selama masa pinjaman Anda; Namun, situasi setiap peminjam adalah unik. Saat Anda membandingkan kutipan pembiayaan kembali pin...