Apa itu Tanggung Jawab Hukum Auditor?

Kekhawatiran tentang tanggung jawab hukum auditor terus tumbuh setiap hari. Auditor adalah orang yang sangat penting karena, akhirnya, mereka bertanggung jawab untuk meningkatkan keandalan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini untuk semua jenis pengguna eksternal. Seperti profesional lainnya, mereka dapat menghadapi tanggung jawab perdata dan pidana dalam pelaksanaan tugasnya.

Tanpa auditor independen dan kompeten, banyak kasus penipuan Skandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di seluruh dunia ini akan luput dari perhatian, terlepas dari semua kasus lain yang masih belum ditemukan. Kode etik profesional menyatakan bahwa auditor harus menjalankan bisnis mereka dengan hati-hati . Kehati-hatian adalah konsep "orang yang bijaksana".

Kehati-hatian umumnya menyiratkan empat hal:

- Auditor harus memiliki keterampilan yang diperlukan untuk mengevaluasi laporan keuangan

- Auditor memiliki kewajiban untuk menggunakan keterampilan tersebut dengan kehati-hatian dan ketekunan yang wajar

- Auditor melakukan tugasnya dengan itikad baik dan integritas tetapi tidak sempurna

- Auditor dapat bertanggung jawab atas kelalaian, itikad buruk, atau ketidakjujuran, tetapi bukan hanya karena kesalahan dalam penilaian

Sumber Tanggung Jawab Hukum bagi Auditor

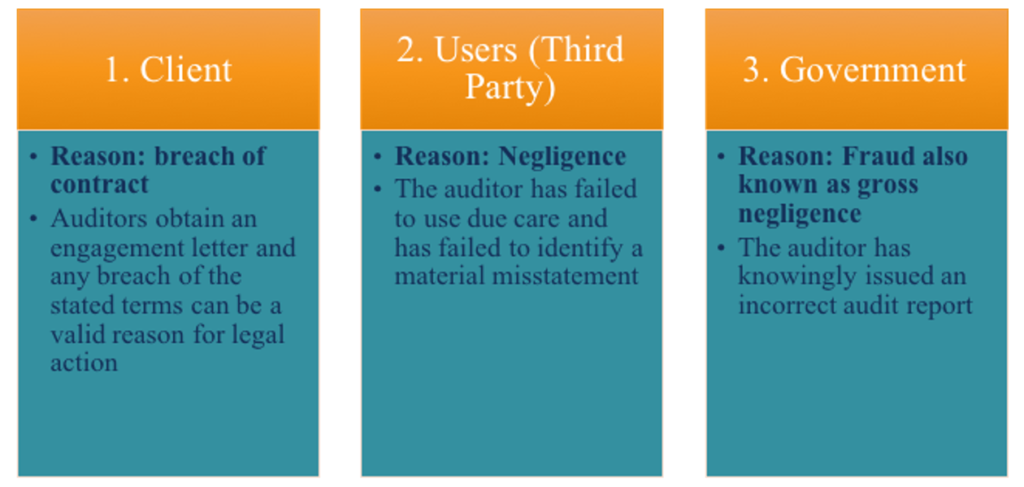

Mari kita pertimbangkan kemungkinan entitas yang dapat menuntut auditor dan kemungkinan alasan untuk gugatan.

Tanggung Jawab Hukum Auditor kepada Pihak Ketiga

Dengan membaca artikel ini, satu pertanyaan yang mungkin muncul adalah kepada siapa sebenarnya auditor bertanggung jawab? Dapatkah pihak ketiga menuntut auditor? Atau ada kelas partai tertentu? Secara umum diketahui bahwa auditor bertanggung jawab kepada dua kelompok pihak ketiga:1) Pengguna laporan keuangan yang diketahui, dan 2) Kelompok pengguna terbatas yang akan mengandalkan laporan keuangan.

Pengguna laporan keuangan yang diketahui terdiri dari pemegang saham aktual dan kreditur perusahaan. Biasanya, perusahaan menyimpan daftar lengkap semua individu ini berdasarkan nama. Kelompok kedua yang berkaitan dengan pengguna yang dapat diperkirakan memerlukan sedikit penilaian.

Sebagai contoh, jika perusahaan mencoba mengeluarkan ekuitas baru atau mendapatkan pinjaman dari bank, calon investor ini dan calon kreditur (yaitu, bank) akan termasuk dalam kelas pengguna yang dapat diperkirakan. Karena itu, meskipun auditor tidak mengetahui pengguna tertentu, auditor menyadari bahwa klien akan menggunakan laporan keuangan untuk meningkatkan pembiayaan bank atau menerbitkan saham baru – dengan demikian, mereka tahu tipe penggunanya.

Gugatan yang Tidak Dapat Dibenarkan

Terlepas dari semua potensi tuntutan hukum terhadap auditor, banyak tuntutan hukum oleh pihak ketiga tidak dapat dibenarkan. Sebagai contoh, jika pihak ketiga menggugat auditor karena klien (yaitu, perusahaan yang diaudit) tidak lagi menjadi perusahaan yang layak, yang tidak dibenarkan, karena auditor tidak bertanggung jawab untuk memastikan bahwa perusahaan tersebut layak dan dapat terus beroperasi dalam jangka panjang. Auditor bertanggung jawab penuh untuk memastikan bahwa laporan keuangan disajikan secara wajar terhadap kriteria evaluasi yang sesuai. Tambahan, tuntutan hukum yang tidak dapat dibenarkan juga dapat melibatkan fenomena risiko audit.

Risiko audit adalah risiko bahwa auditor melakukan segala sesuatu dengan benar/dengan kemampuan terbaiknya, tetapi masih dapat menyatakan opini audit yang tidak tepat atas laporan keuangan. Pada dasarnya, situasi tersebut berkaitan dengan kesalahan dalam laporan keuangan yang dapat tetap ada bahkan setelah auditor mengikuti aturan audit yang diberikan oleh badan pengatur.

Hanya ada situasi nasib buruk ketika seorang auditor, Misalnya, memutuskan untuk memilih sampel untuk diaudit yang tidak mewakili seluruh populasi data. Kesalahan berasal dari situasi yang tidak menguntungkan dan bukan merupakan tanggung jawab auditor. Jika, Namun, auditor tidak mematuhi standar audit umum yang digariskan oleh badan akuntansi yang mengatur, itu akan menjadi alasan yang dibenarkan untuk gugatan, situasi yang disebut kegagalan audit.

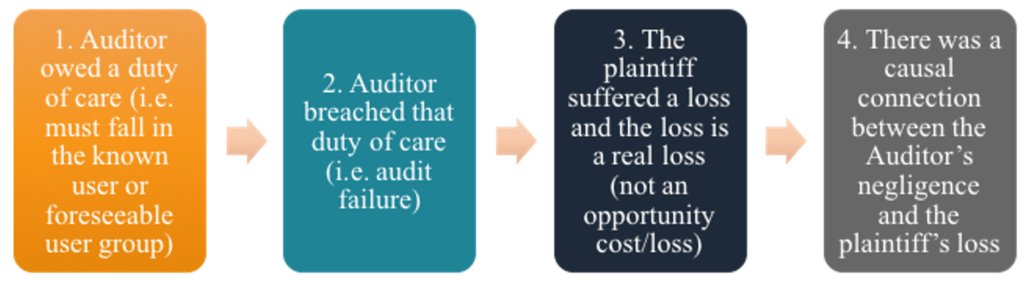

Tuntutan Hukum yang Berhasil Terhadap Auditor

Agar pihak ketiga atau klien berhasil menuntut auditor berdasarkan: kelalaian , tidak cukup hanya dengan memberikan beberapa bukti dan mengajukan kasus ke pengadilan. Penggugat harus membuktikan empat kriteria berikut:

Sumber daya tambahan

Terima kasih telah membaca panduan ini untuk lebih memahami tanggung jawab hukum auditor. CFI adalah penyedia global resmi dari Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! dan dalam misi membantu siapa pun di dunia untuk memajukan karir mereka di industri keuangan. Untuk terus belajar, sumber daya CFI gratis ini akan membantu:

- Laporan AuditorLaporan AuditorLaporan Auditor Independen adalah opini resmi yang dikeluarkan oleh auditor eksternal atau internal mengenai kualitas dan keakuratan laporan.

- Panduan Audit ForensikPanduan Audit Forensik Audit forensik adalah audit terperinci atas catatan perusahaan untuk digunakan di pengadilan dalam proses hukum. akuntan, pengacara, dan

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Implikasi Hukum AuditAkuntansi adalah istilah yang menggambarkan proses konsolidasi informasi keuangan agar menjadi jelas dan dapat dipahami oleh semua

-

Mesin ATM Vs. Teller Bank

ATM adalah pemandangan umum di daerah padat penduduk. Bagi banyak pelanggan bank, sebagian besar perjalanan ke cabang lokal menawarkan pilihan untuk berbicara dengan teller bank atau menggunakan mesi

-

Jenis Kebangkrutan Dan Alternatif Untuk Dipertimbangkan

Kebangkrutan pribadi sering kali merupakan pilihan terakhir setelah seseorang melalui keadaan keuangan yang sulit. Khas, asumsinya adalah bahwa kebangkrutan dihasilkan dari tidak bertanggung jawab fin

-

Apa itu Retensi Pelanggan? Pentingnya,

Metrik &Strategi Retensi pelanggan memainkan peran penting dalam keberhasilan dan keberlanjutan bisnis yang langgeng. Ketika dilakukan dengan benar, juga dapat meningkatkan keuntungan perusahaan.

-

Kapan Kehancuran Pasar Berikutnya Akan Terjadi, dan Apa Penyebabnya?

Hampir setiap hari, berita utama keuangan memperingatkan bahwa kenaikan besar-besaran terbaru dari pasar saham sedang goyah dan bahwa pasar sedang menuju kehancuran. Peringatan ini biasanya tidak samp

Akuntansi

-

Jatuhnya Harga Bitcoin:BTC Turun Di Bawah $11,

Jatuhnya Harga Bitcoin:BTC Turun Di Bawah $11, 000 sebagai Panic Hits Market Harga Bitcoin jatuh di bawah $10, 500 di Coinbase selama 24 jam terakhir, karena aksi jual dramatis menghancurkan sektor cryptocurrency yang lebih luas. Bitcoin me...

-

8 fakta yang tidak banyak diketahui tentang Jaminan Sosial

8 fakta yang tidak banyak diketahui tentang Jaminan Sosial Kebanyakan orang Amerika melihat uang mereka masuk ke dana perwalian Jaminan Sosial dalam bentuk pemotongan gaji segera setelah mereka mulai bekerja, ketika pensiun tampaknya masih jauh. Hasil dari, b...

-

Libra Facebook memiliki potensi yang luar biasa – kontrol negara atas uang bisa berakhir

Libra Facebook memiliki potensi yang luar biasa – kontrol negara atas uang bisa berakhir PBB mengakui 180 mata uang di seluruh dunia sebagai alat pembayaran yang sah, semuanya dikeluarkan oleh negara-negara bangsa. Itu tidak mengenali cryptocurrency seperti bitcoin dengan cara ini, bahkan...

-

negara bagian dengan tertinggi,

negara bagian dengan tertinggi, nilai kredit terendah Kartu kredit terbaik untuk hadiah pascapandemi Pakar kartu kredit US News and World Report Beverly Harzog membahas kartu kredit pascapandemi terbaik. Meskipun orang Amerika...