Jenis Kebangkrutan Dan Alternatif Untuk Dipertimbangkan

Kebangkrutan pribadi sering kali merupakan pilihan terakhir setelah seseorang melalui keadaan keuangan yang sulit. Khas, asumsinya adalah bahwa kebangkrutan dihasilkan dari tidak bertanggung jawab finansial dan penyalahgunaan kredit yang diperpanjang. Namun, itu tidak selalu terjadi.

Orang-orang mengajukan kebangkrutan karena berbagai alasan termasuk pengangguran, perceraian, dan biaya pengobatan. Faktanya, pada 2019, CNBC melaporkan bahwa dua pertiga dari pengajuan kebangkrutan menyebutkan masalah medis sebagai alasannya. Jika salah satu alasan di atas membuat Anda berpikir untuk mengajukan kebangkrutan, ada beberapa faktor kunci yang perlu Anda pertimbangkan terlebih dahulu sebelum memulai proses kebangkrutan.

Mendeklarasikan kebangkrutan bukanlah keputusan yang bisa dianggap enteng karena memiliki konsekuensi jangka panjang. Konsekuensi ini bisa sangat membatasi dan berdampak bagi Anda sebagai pelapor. Hasil dari, yang penting mengerti prosesnya. Penting juga untuk mempertimbangkan semua opsi alternatif Anda. Artikel ini merinci hal-hal penting yang perlu Anda ketahui tentang berbagai jenis kebangkrutan.

Isi

- Apa itu kebangkrutan?

- Bagaimana kebangkrutan dinyatakan

- Berbagai jenis kebangkrutan

- Bagaimana cara mengajukan kebangkrutan?

- Konsekuensi dari pengajuan kebangkrutan

- Memenuhi syarat untuk mendapatkan pinjaman atau kartu kredit setelah mengajukan kebangkrutan

- Alternatif untuk kebangkrutan

- Kehidupan setelah kebangkrutan:Langkah-langkah menuju pemulihan

Apa itu kebangkrutan?

Ketika seseorang tidak mampu membayar hutang yang mereka miliki, mereka dianggap bangkrut. Kepailitan adalah proses hukum yang ditangani melalui pengadilan federal di Amerika Serikat. Selama proses ini, hakim pailit membuat keputusan akhir atas kasus-kasus termasuk apakah seseorang memenuhi syarat untuk mengajukan pailit atau tidak.

Kebangkrutan biasanya dicadangkan untuk situasi di mana peminjam memiliki hutang berlebihan yang tidak dapat mereka atasi. Contohnya, jika Anda menghadapi penyitaan di rumah Anda atau tidak mampu membayar hutang lain yang Anda miliki.

Bagaimana Anda menyatakan kebangkrutan?

Orang yang berhutang atau berhutang uang harus menyatakan pailit. Untuk memulai proses kebangkrutan, Anda harus mengajukan petisi kebangkrutan. Setelah lamaran diterima, Anda kemudian harus menghadap pengadilan dan menjelaskan keadaan yang menyebabkan situasi keuangan Anda saat ini.

Berbagai jenis kebangkrutan

Ada berbagai jenis kebangkrutan yang dapat diajukan oleh debitur. Jenis kebangkrutan ini sangat tergantung pada keadaan pribadi. Pada umumnya, dua kategori utama adalah Bab 7 dan Bab 13 kebangkrutan yang dijelaskan di bawah ini.

Bab 7 kebangkrutan

Di bawah bab 7 kebangkrutan, konsumen, dengan pendapatan rendah dapat mengajukan permohonan untuk menghapus sebagian hutang mereka. Bentuk kebangkrutan ini dikenal sebagai likuidasi kebangkrutan . Artinya, banyak aset Anda yang akan dijual untuk membayar utang.

Wali amanat dipilih untuk mengelola proses ini dan hanya aset yang tidak dikecualikan yang disiapkan untuk dijual. Contoh aset yang dikecualikan dapat mencakup ekuitas di rumah Anda, pensiun, atau kendaraan sampai jumlah tertentu. Setelah wali amanat telah menjual semua aset yang memenuhi syarat dan menggunakan hasilnya untuk melunasi hutang, sisa hutang diampuni.

Kondisi khusus untuk kebangkrutan Bab 7

Bab 7 Kepailitan memang memuat beberapa syarat minimal antara lain:

- Anda belum pernah mengajukan kebangkrutan Bab 7 dalam 8 tahun terakhir dan,

- Anda harus dapat lulus tes sarana yang pada dasarnya menentukan apakah penghasilan Anda cukup rendah untuk memenuhi syarat kebangkrutan Bab 7.

Setelah syarat-syarat ini terpenuhi, proses formal klasifikasi utang dimulai. Dalam proses ini, hutang dikategorikan sebagai dijamin atau tidak aman. Dalam setiap kategori, kewajiban yang belum dibayar kemudian diurutkan berdasarkan prioritas pembayaran.

Utang tanpa jaminan (utang yang tidak didukung oleh aset apa pun) diberi prioritas lebih tinggi dalam proses kepailitan. Diantaranya kewajiban perpajakan, tunjangan anak, dan klaim cedera pribadi yang dibuat terhadap debitur. Setelah hutang tanpa jaminan dilunasi, hutang yang dijamin (utang yang didukung oleh aset misalnya hipotek) adalah yang berikutnya.

Bab 13 kebangkrutan

Jenis kebangkrutan ini adalah bentuk kebangkrutan yang tidak terlalu parah dan kadang-kadang disebut sebagai kebangkrutan penerima upah . Sesuai dengan namanya, Kepailitan ini diperuntukkan bagi mereka yang memiliki penghasilan yang dapat membayar seluruh atau sebagian dari kewajiban keuangannya tanpa disita hartanya.

Jenis kebangkrutan ini membantu peminjam yang memiliki akses ke dana tetapi berada di bawah tekanan dari kreditur mereka untuk membayar kembali hutang mereka sesegera mungkin.

Dengan kebangkrutan Bab 13, Anda memiliki 3 sampai 5 tahun untuk membayar kembali kewajiban Anda yang terutang. Anda juga diharuskan menggunakan semua pendapatan yang dapat dibelanjakan untuk memenuhi pembayaran bulanan Anda. Sejalan dengan ini, Anda harus menyerahkan apa yang dikenal sebagai rencana reorganisasi atau pembayaran kembali.

Mirip dengan Bab 7 kebangkrutan, seorang wali ditunjuk untuk mengelola keuangan dan wali ini bertanggung jawab untuk mengumpulkan pembayaran dari Anda debitur dan membayar kreditur uang mereka. Jenis kebangkrutan ini mungkin menarik bagi Anda jika Anda khawatir kehilangan rumah karena penyitaan dan ingin menjaga aset Anda tetap di tempatnya.

Bagaimana cara mengajukan kebangkrutan?

Cara mengajukan kebangkrutan Bab 7

Untuk mengajukan kebangkrutan Bab 7, Anda harus melalui langkah-langkah berikut yang diuraikan di bawah ini. Seluruh proses akan memakan waktu sekitar 4 bulan untuk Anda selesaikan. Untuk memulai, sangat penting untuk menemukan dan bekerja dengan pengacara kebangkrutan yang berpengalaman. Langkah-langkahnya adalah sebagai berikut:

- Langkah 1:Ajukan petisi ke pengadilan kebangkrutan setempat beserta semua laporan keuangan Anda. Ini termasuk semua penghasilan Anda, daftar hutang, daftar aset, pengembalian pajak terbaru, dll.

- Langkah 2:Lengkapi konseling kebangkrutan yang diperlukan. Ini biasanya biaya $50 untuk menyelesaikan. Biaya lain termasuk biaya pengarsipan ~$335 untuk petisi (per 2019), biaya pengadilan, dan biaya pengacara.

Ketika mengevaluasi biaya pengajuan kebangkrutan, Anda mungkin tergoda untuk mengajukan sendiri dokumen yang diperlukan. Namun, pentingnya bekerja dengan pengacara yang memenuhi syarat tidak dapat dilebih-lebihkan. Bekerja dengan profesional yang berkualifikasi sangat berharga. Apalagi karena surat-surat yang harus melalui proses ditambah dengan potensi bisa ditolak oleh pengadilan kepailitan jika dokumen diajukan secara tidak benar.

Cara mengajukan kebangkrutan Bab 13

Untuk mengajukan kebangkrutan Bab 13, Anda harus mengikuti langkah-langkah yang diuraikan di bawah ini. Sebelum kamu memulai, Anda perlu memastikan bahwa hutang tanpa jaminan Anda, mis. kartu kredit, pinjaman pribadi, dll, tidak melebihi $394, 725 dan hutang terjamin Anda tidak melebihi $1, 184, 200. Ambang batas ini ditinjau secara berkala untuk mengikuti inflasi.

Langkah 1:Temukan pengacara kebangkrutan

- Anda sering bisa mendapatkan evaluasi gratis dari sebagian besar pengacara untuk melihat apakah mereka cocok untuk diajak bekerja sama.

Langkah 2:Ajukan petisi Anda dan bayar biaya pengarsipan yang diperlukan

- Biaya ini saat ini di $235 (per 2019) dan pergi ke pengadilan kebangkrutan. Tambahan, biaya administrasi sebesar $75 juga diperlukan.

Langkah 3:Berikan semua dokumen yang menyertainya

- Kertas kerja ini meliputi:

- Daftar kreditur yang beredar dan jumlah hutang Anda masing-masing.

- Bukti dan dokumen yang merinci penghasilan Anda.

- Daftar aset Anda seperti properti dan kendaraan (Jika ada kontrak

atas namamu, ini perlu disediakan juga). - Daftar biaya hidup bulanan Anda.

- Pengembalian pajak terbaru Anda dan pernyataan yang menunjukkan pajak Anda yang belum dibayar.

Konsekuensi dari pengajuan kebangkrutan

Memilih untuk mengajukan kebangkrutan bukanlah keputusan yang mudah untuk dibuat dan merupakan keputusan yang harus dianggap serius. Secara khusus memastikan Anda memiliki pemahaman yang baik tentang konsekuensi potensial. Beberapa konsekuensi utama dari pengajuan kebangkrutan meliputi:

Kemampuan terbatas untuk meminjam uang di masa depan

- Setelah Anda melalui proses kebangkrutan, akan sangat sulit untuk mendapatkan akses ke jalur kredit apa pun karena catatan publik permanen akan ada atas nama Anda. Jika Anda tidak terbiasa dengan gaya hidup membayar barang secara tunai, Hal ini mungkin menjadi tantangan bagi gaya hidup Anda ke depan karena kartu kredit sangat umum digunakan di masyarakat.

Laporan kredit Anda akan menampilkan catatan kebangkrutan Anda hingga 10 tahun

- Ini diatur dalam Undang-Undang Pelaporan Kredit yang Adil yang memungkinkan lembaga kredit melaporkan kebangkrutan. Hal ini tidak hanya akan berdampak pada kemampuan Anda untuk mengambil pinjaman di masa depan, tetapi hal itu juga dapat berdampak terbatas pada karier Anda karena kreditur menjalankan pemeriksaan latar belakang selama proses kerja.

Saat Anda melanjutkan proses kebangkrutan, sangat penting untuk mendapatkan salinan laporan kredit Anda dari masing-masing dari 3 lembaga baik sebelum dan sesudah proses. 3 agensi tersebut adalah Equifax, TransUnion, dan Experian. Ini untuk memastikan bahwa informasi Anda dalam catatan mereka adalah benar. Melakukan hal itu dapat meminimalkan tantangan apa pun di masa depan.

Memenuhi syarat untuk pinjaman atau kartu kredit setelah mengajukan kebangkrutan

Sementara kebangkrutan mungkin bukan proses termudah untuk dinavigasi, melewatinya tidak harus berarti akhir dari hubungan Anda dengan kredit. Ada beberapa langkah yang dapat Anda ambil untuk membangun kredit Anda kembali ke tingkat yang sehat.

Periksa kredit Anda

Seperti disebutkan di atas, tempat terbaik untuk memulai adalah memeriksa laporan kredit Anda untuk memastikan laporan tersebut secara akurat mencerminkan keadaan keuangan Anda. Laporan harus mencerminkan kebangkrutan serta menunjukkan catatan bahwa utang telah dilepaskan.

Manfaatkan kartu kredit yang aman

Langkah selanjutnya, jika Anda ingin mendapatkan kartu kredit, adalah untuk mengajukan permohonan kartu aman. Kartu kredit yang aman adalah cara terbaik untuk membangun kembali kredit Anda. Lembaga keuangan merasa nyaman dengan mengeluarkan bentuk kredit ini karena didukung oleh dana di rekening bank Anda. Dana tersebut berfungsi sebagai batas kredit untuk kartu tersebut dan jika Anda pernah gagal bayar, dana tersebut dapat ditarik sebagai jaminan.

Cara alternatif untuk mendapatkan kartu kredit adalah bekerja dengan teman atau keluarga dan ditambahkan sebagai pengguna resmi ke akun kartu kredit orang tersebut. Pemegang kartu utama akan memiliki tanggung jawab tunggal untuk melunasi kartu tersebut. Namun, pengguna yang berwenang mendapat manfaat dari peningkatan skor kredit mereka jika akun dibayar tepat waktu.

Dianjurkan untuk memeriksa dengan perusahaan kartu kredit untuk mengkonfirmasi apakah akun akan ditambahkan ke riwayat kredit Anda sebagai pengguna resmi. Melakukan pembayaran tepat waktu dan memastikan bahwa ini dilaporkan pada riwayat kredit Anda adalah cara terbaik untuk memastikan Anda memperoleh manfaat dari pengaturan ini.

Manfaatkan akun pembuat kredit

Alternatif lain untuk meningkatkan skor kredit Anda ke titik di mana Anda dapat mengajukan permohonan kartu kredit adalah dengan memanfaatkan akun pembuat kredit. Akun pembuat kredit, juga dikenal sebagai pinjaman pembangun kredit, adalah pinjaman kecil yang diambil atas nama Anda. Namun, alih-alih dana dicairkan langsung kepada Anda, penerbit akun pembangun kredit memegangnya dalam bentuk pinjaman yang dijamin dengan menempatkan uang Anda ke dalam sertifikat deposito.

Alternatif untuk berbagai jenis kebangkrutan

Memutuskan apakah akan mengajukan kebangkrutan atau tidak bisa menjadi keputusan yang sulit. Jika Anda bertanya-tanya apa yang harus dilakukan, mungkin membantu untuk mengetahui bahwa ada pilihan alternatif di luar sana. Beberapa opsi meliputi:

Rencana pengelolaan utang

Anda mungkin dapat menegosiasikan rencana pengelolaan utang di mana Anda sebagai debitur dapat membayar kembali pokok pinjaman secara penuh selama jangka waktu yang telah disepakati. Ini menciptakan rencana pembayaran bulanan yang dibuat khusus untuk memenuhi kebutuhan spesifik Anda dan dapat membantu menyediakan beberapa struktur untuk proses pembayaran Anda. Namun satu hal yang perlu diperhatikan adalah bahwa pemberi pinjaman tidak berkewajiban untuk menyetujuinya.

Konsolidasi hutang

Dilakukan dengan benar, konsolidasi hutang menggabungkan semua hutang Anda menjadi satu sekaligus dengan tingkat bunga yang lebih rendah dan pembayaran bulanan yang lebih berkelanjutan. Konsolidasi hutang biasanya dalam bentuk pinjaman dan suku bunga biasanya jauh lebih rendah daripada yang dibebankan oleh perusahaan kartu kredit individu.

Penyelesaian hutang

Ini adalah alternatif untuk konsolidasi utang. Penyelesaian utang berusaha untuk memungkinkan debitur untuk melakukan pembayaran sekaligus yang biasanya kurang dari apa yang debitur saat ini berutang. Jumlah ini biasanya 50 – 75% dari nilai asli utang. Pemberi pinjaman akan melaporkan ini sebagai "dilunasi kurang dari yang disepakati" ke biro kredit. Catatan ini akan tetap menjadi bagian dari laporan kredit Anda selama tujuh tahun.

Pinjaman pribadi

Bahkan dengan kredit buruk, Anda dapat mengajukan pinjaman pribadi tergantung pada situasi spesifik Anda. Namun, suku bunga akan sangat tinggi dan begitu juga pembayaran bulanan. Jadi, Anda harus menentukan apakah opsi ini tepat untuk Anda.

Kehidupan setelah kebangkrutan:Langkah-langkah yang harus diambil untuk pemulihan

Hindari hutang

Setelah Anda menyelesaikan proses kebangkrutan, Anda mungkin ingin membangun kembali kredit Anda. Meskipun ini mungkin, juga disarankan untuk melakukannya dengan hati-hati. Beberapa langkah untuk memastikan hubungan yang sehat dengan uang termasuk memastikan Anda memiliki batasan yang tegas saat menggunakan kartu kredit untuk melakukan pembelian.

Selain itu, Anda ingin memastikan bahwa Anda melunasi kartu Anda pada akhir setiap bulan tanpa pertanyaan. Prioritaskan hanya melakukan pembelian di kartu kredit Anda yang bisa Anda lunasi setiap bulannya, dan menindaklanjuti melakukannya.

Belajarlah untuk menganggarkan

Penganggaran secara alami harus menjadi komponen kunci dalam alat Anda untuk berhasil menavigasi kehidupan setelah kebangkrutan. Sementara penganggaran membutuhkan disiplin, jauh lebih mudah dengan berbagai alat untuk membantu prosesnya. Untuk beberapa, bekerja dengan pena dan kertas mungkin optimal sementara untuk orang lain, menggunakan alat online mungkin optimal. Strategi lain seperti mengotomatiskan tagihan dan tabungan Anda akan membantu memastikan bahwa Anda memenuhi kewajiban Anda secara konsisten.

Bangun tabungan darurat Anda

Darurat tidak diragukan lagi muncul dan memiliki dana darurat yang kuat di tempat berjalan jauh. Dana darurat dapat dibentuk dengan menyimpan uang di rekening terpisah yang belum tentu Anda akses secara instan. Jumlah yang disarankan untuk memulai adalah $1, 000 dengan tujuan untuk mencapai 3 hingga 6 bulan dari biaya hidup inti Anda.

Sebagai penutup

Ketika datang untuk mengajukan kebangkrutan, penting untuk mempertimbangkan semua hal di atas. Dan juga untuk mencoba sepenuhnya menguras semua opsi alternatif Anda. Penting juga untuk diingat bahwa untuk memperbaiki situasi keuangan Anda, Anda juga perlu meningkatkan keterampilan pengelolaan uang Anda, pola pikir dan, disiplin diri.

-

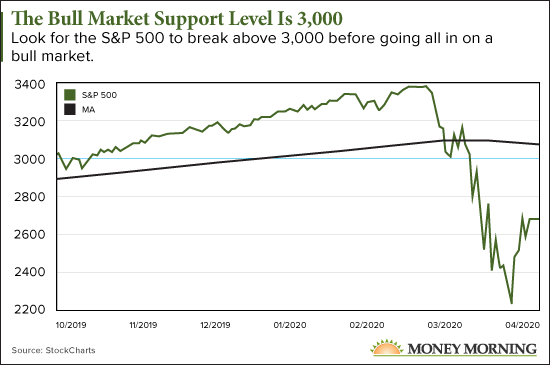

Nomor Ini Akan Memberitahu Kami Ketika Pasar Banteng Baru Ada Di Sini

Tiga ribu. Itulah angka yang harus diperhatikan oleh setiap trader saat ini. Kami telah berdagang di pasar beruang sejak 11 Maret, ketika saham mencapai penurunan 20% dari tertinggi sepanjang masa

-

Cara Menghitung Nilai Buku Bersih

Investor menggunakan nilai buku bersih untuk membuat keputusan keuangan yang sehat. Jika istilah akuntansi membuat kepala Anda pusing, Anda tidak sendirian. Tetapi jika Anda masih ingin memahami bebe

-

Cara Mengisi Pesanan Uang Dari Western Union

Cara Mengisi Pesanan Uang Dari Western Union Saat tunai, cek pribadi dan kartu kredit/debit bukan metode pembayaran pilihan Anda (atau diterima), ada opsi lain yang menjamin dana bersertifikat untuk

-

Apa itu Umpan Data Berkecepatan Tinggi?

Umpan data berkecepatan tinggi mengacu pada layanan penyediaan data pasar real-time yang cepat. Ini memfasilitasi perdagangan frekuensi tinggi Perdagangan Frekuensi Tinggi (HFT)Perdagangan frekuensi t

keuangan

-

Pengurangan Apa yang Dapat Saya Klaim di Bagian 8?

Pengurangan Apa yang Dapat Saya Klaim di Bagian 8? Departemen Perumahan dan Pembangunan Perkotaan AS, atau HUD, menyediakan pilihan perumahan yang terjangkau bagi rumah tangga berpenghasilan rendah. Voucher Pilihan Perumahan Bagian 8 mensubsidi uang s...

-

4 Cara Audit Energi Rumah Akan Menghemat Uang Anda

4 Cara Audit Energi Rumah Akan Menghemat Uang Anda Merasa seperti tagihan listrik rumah Anda terlalu tinggi? Kamu tidak sendiri. Administrasi Informasi Energi AS melaporkan bahwa rata-rata tagihan listrik bulanan untuk rumah-rumah di AS mencapai lebih...

-

Berinvestasi dalam Pemulihan Ekonomi dengan Fidelity MSCI Industrials ETF

Berinvestasi dalam Pemulihan Ekonomi dengan Fidelity MSCI Industrials ETF Gambar Getty Jika Anda percaya pada kemampuan Amerika untuk pulih dari pukulan satu-dua dari pandemi dan resesi berikutnya, Anda harus memiliki keyakinan di sektor industri. Kereta Api, produsen per...

-

Masak resolusi anggaran Tahun Baru yang sukses dengan makan di

Masak resolusi anggaran Tahun Baru yang sukses dengan makan di Banyak dari kita menetapkan tujuan di awal tahun untuk melakukan hal-hal seperti menghemat lebih banyak uang atau makan lebih sehat. Tetapi penelitian - dan pengalaman - menunjukkan bahwa sulit untuk ...