Apa itu Risiko Inheren?

Risiko bawaan mengacu pada tingkat risiko alami dalam suatu proses yang belum dikendalikan atau dimitigasi dalam manajemen risikoManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Biasanya dilakukan dengan. Dalam akuntansi, risiko bawaan menunjukkan kemungkinan salah saji material dalam pelaporan keuangan yang disebabkan oleh faktor-faktor selain kegagalan pengendalian internal.

Ringkasan

- Dalam manajemen risiko, risiko bawaan adalah tingkat risiko alami tanpa menggunakan kontrol atau mitigasi untuk mengurangi dampak atau keparahannya.

- Prosedur pengendalian risiko dapat menurunkan dampak dan kemungkinan risiko bawaan, dan risiko yang tersisa dikenal sebagai risiko residual.

- Dalam akuntansi, risiko bawaan adalah salah satu risiko audit yang mengukur kemungkinan salah saji keuangan material yang disebabkan oleh faktor-faktor di luar pengendalian internal.

Risiko Inheren dalam Manajemen Risiko

Risiko bawaan hadir dengan beragam makna di berbagai bidang. Dalam manajemen risiko, itu mewakili tingkat risiko yang ada tanpa kontrol atau mitigasi di tempat. Hal ini dapat diukur dengan dua faktor – dampak dan kemungkinan. Dampak bawaan mengukur dampak suatu peristiwa pada perusahaan atau organisasi ketika itu terjadi karena tidak ada tindakan mitigasi. Kemungkinan bawaan mengukur kemungkinan suatu peristiwa terjadi tanpa adanya pengendalian risiko.

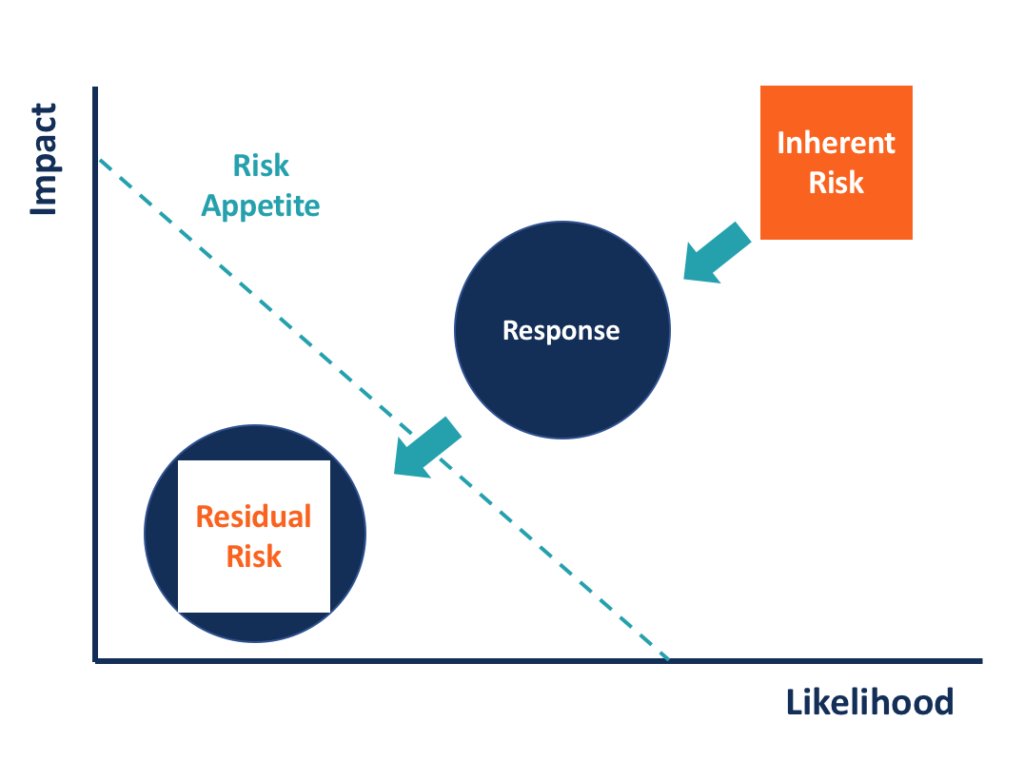

Risiko Inheren vs. Risiko Residu

Manajemen risiko atau pendekatan pengendalian risiko seharusnya mengurangi dampak dan kemungkinan risiko bawaan. Khas, risiko tidak dapat dihilangkan sama sekali, dan tingkat risiko yang tersisa setelah melakukan semua kontrol dan perlakuan dikenal sebagai risiko residual.

Dibandingkan dengan risiko bawaan, risiko residual lebih rendah baik dalam dampak suatu peristiwa pada organisasi dan kemungkinan peristiwa itu terjadi. Risiko residual harus dikendalikan dalam kisaran selera risiko perusahaan karena risiko bawaan sering kali tidak dapat diterima. Jika tingkat risiko bawaan sudah dapat memenuhi selera risiko, pengobatan dan kontrol tidak akan diperlukan.

Risiko Inheren dalam Akuntansi

Dalam akuntansi, konsep risiko bawaan sering digunakan dalam audit keuangan Audit Audit mengacu pada pemeriksaan laporan keuangan perusahaan. Audit dilakukan untuk memberikan investor dan pemangku kepentingan lainnya. Ini mengacu pada risiko bahwa kesalahan material, seperti kelalaian atau kesalahan, muncul dalam laporan keuangan perusahaan karena alasan non-pengendalian internal. Risiko bawaan merupakan salah satu risiko yang harus dievaluasi oleh auditor saat melakukan pemeriksaan.

Risiko bawaan tertanam dalam bisnis dan transaksinya terlepas dari mitigasi melalui pengendalian internal. Semakin kompleks model bisnis dan transaksi perusahaan, semakin tinggi risiko bawaan. Perusahaan di industri yang sangat diatur juga menghadapi risiko bawaan yang lebih besar.

Risiko bawaan sangat tinggi di sektor-sektor tertentu, dan sektor jasa keuangan adalah contoh yang menonjol. Lembaga keuangan seperti bank sangat diatur, dan peraturan yang kompleks dan selalu berubah. Rentang jaringan yang luas antara lembaga keuangan dan perusahaan klien, serta berbagai macam derivatif keuangan, semakin meningkatkan kompleksitas operasi dan transaksi. Semua alasan tersebut mengarah pada risiko inheren yang lebih tinggi dalam jasa keuangan daripada di sektor lain.

Risiko Audit Lainnya

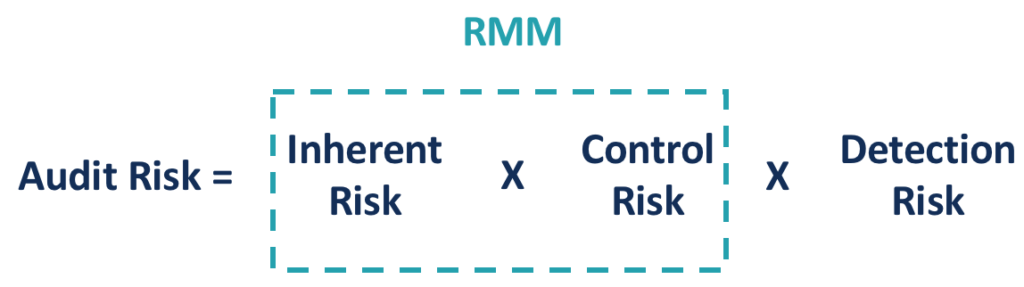

Dua komponen risiko audit lainnya adalah: mengendalikan risiko dan risiko deteksi . Risiko pengendalian mengukur kemungkinan salah saji keuangan material karena kegagalan pengendalian internal. Perusahaan menerapkan pengendalian internal untuk mencegah penipuanFraudFraud mengacu pada setiap aktivitas penipuan yang dilakukan oleh individu dengan tujuan mendapatkan sesuatu melalui cara yang melanggar hukum. Satu kata kunci dalam dan memastikan integritas akuntansi. Namun, prosedur pengendalian internal mungkin tidak cukup atau efektif untuk menghilangkan salah saji tersebut. Beberapa prosedur mungkin hilang atau tidak berfungsi. Risiko pengendalian dan risiko bawaan bersama-sama dikenal sebagai risiko salah saji material (RMM).

Risiko deteksi mengacu pada risiko ketika auditor gagal mengidentifikasi salah saji keuangan yang material. Karena perusahaan biasanya melakukan banyak transaksi setiap tahun, tidak praktis bagi auditor untuk memeriksa semuanya. Auditor sering mengambil sampel jenis catatan transaksi tertentu untuk pemeriksaan. Mengingat sifat prosedur audit ini, risiko deteksi selalu ada, tetapi berbeda dari dua risiko lainnya, dapat diturunkan dengan memperbaiki prosedur audit.

Pilihan audit yang ditargetkan dan peningkatan ukuran sampel adalah beberapa pendekatan. Ketika risiko salah saji material (risiko bawaan dan risiko pengendalian) tinggi, auditor dapat mencoba mengendalikan risiko audit secara keseluruhan pada tingkat yang wajar dengan menurunkan risiko deteksi.

Belajarlah lagi

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Risiko Salah Saji MaterialRisiko Salah Saji MaterialRisiko salah saji material adalah fungsi dari parameter berikut – risiko bawaan dan risiko pengendalian. Akibatnya, resiko bahan

- Model Risiko AuditModel Risiko AuditModel risiko audit adalah alat konseptual yang diterapkan oleh auditor untuk mengevaluasi dan mengelola berbagai risiko yang timbul dari pelaksanaan audit

- Audit SamplingAudit SamplingAudit sampling adalah alat investigasi di mana kurang dari 100% dari total item dalam populasi item dipilih untuk diaudit

- Sampling Errors Sampling Errors Sampling error adalah kesalahan statistik yang muncul ketika sampel tidak mewakili seluruh populasi. Meningkatkan ukuran sampel dapat mengurangi kesalahan.

-

Cara Memperoleh Laporan Kredit untuk Almarhum

Memberi tahu biro kredit tentang kematian seseorang mencegah pencurian identitas. Akun milik orang yang sudah meninggal dapat disalahgunakan jika tetap dibuka. Untuk mencegah hal ini terjadi, memberi

-

Berhenti Memikirkan Rumah Anda Sebagai Investasi

Rumah Anda adalah banyak hal:Ini adalah tempat untuk membesarkan anak-anak Anda, mengadakan pesta keluarga, bersantai di akhir pekan dan, mungkin, menyewakan untuk sedikit uang ekstra. Tapi ada satu

-

Cara Menghitung Pembelian Pensiun Lump Sum

Beberapa pensiun memungkinkan pemiliknya untuk mengambil sejumlah besar sekaligus di awal pensiun atau menerima pembayaran tahunan yang sama. Dengan menggunakan nilai sekarang dari tabel anuitas, adal

-

10 Cara Melunasi KPR Anda Lebih Cepat

Jika ada satu tujuan yang ada di benak setiap pemilik rumah, itu adalah hari ketika mereka melakukan pembayaran hipotek terakhir mereka. Raksasa pinjaman Freddie Mac memberi tahu kami bahwa statisti

Akuntansi

-

Apa itu Pendapatan Per Karyawan?

Apa itu Pendapatan Per Karyawan? Pendapatan per karyawan adalah rasio efisiensi yang digunakan untuk menentukan pendapatan yang dihasilkan per individu yang bekerja di sebuah perusahaan. Rasio pendapatan per karyawan penting untuk me...

-

Mengapa Kartu Debit Visa Saya Tidak Dapat Mengambil Uang dari ATM?

Mengapa Kartu Debit Visa Saya Tidak Dapat Mengambil Uang dari ATM? Dalam kebanyakan keadaan, kartu debit Visa adalah alat yang berguna, memungkinkan Anda untuk menarik uang di seluruh dunia. Kemudahan akses instan ke uang tunai telah membuat lokasi perbankan bata-dan...

-

Birchbox Akan Hadir di Rak Walgreens

Birchbox Akan Hadir di Rak Walgreens Kredit Gambar:@Elisall/Twenty20 Untuk sementara di sana, secara harfiah setiap orang memiliki kotak langganan. Anda bisa memesan bahan masakan, mainan anjing, pakaian bisnis, merchandise aneh untuk t...

-

Para Ahli Peringatkan Kekurangan Mobil Musim Panas - Haruskah Anda Membeli?

Para Ahli Peringatkan Kekurangan Mobil Musim Panas - Haruskah Anda Membeli? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...