Apa itu Arus Kas Inkremental?

Arus kas tambahan mengacu pada arus kas yang diperoleh perusahaan ketika mengambil proyek baruManajemen ProyekManajemen proyek dirancang untuk menghasilkan produk akhir yang akan berdampak pada organisasi. Di situlah pengetahuan, keterampilan, pengalaman, dan. Untuk memperkirakan arus kas tambahan, bisnis harus membandingkan arus kas yang diproyeksikan jika mengambil proyek baru dengan ketika tidak, mempertimbangkan bagaimana menerima proyek tersebut dapat mempengaruhi arus kas bagian lain dari bisnis.

Dalam hal pengurangan arus kas dari aspek atau produk lain adalah akibat dari pengambilan proyek baru, maka itu disebut kanibalisasi. Arus kas tambahan penting dalam penganggaran modal Praktik Terbaik Penganggaran Modal Penganggaran modal mengacu pada proses pengambilan keputusan yang diikuti perusahaan sehubungan dengan proyek padat modal mana yang harus mereka kejar. Proyek padat modal tersebut dapat berupa apa saja mulai dari membuka pabrik baru hingga perluasan tenaga kerja yang signifikan, memasuki pasar baru, atau penelitian dan pengembangan produk baru. karena membantu memprediksi arus kas di masa depan dan menentukan profitabilitas proyek.

Kesulitan dalam Menentukan Arus Kas Inkremental

Arus kas tambahan sangat membantu, terutama dalam menentukan apakah suatu perusahaan harus mengambil proyek baru atau tidak. Namun, akuntan juga menghadapi kesulitan tertentu ketika memperkirakan arus kas tambahan. Berikut beberapa tantangannya:

1. Biaya hangus

Sunk costSunk CostSunk cost adalah biaya yang telah terjadi dan tidak dapat dipulihkan dengan cara apapun. Biaya hangus tidak tergantung pada peristiwa apa pun dan tidak boleh juga dikenal sebagai biaya masa lalu yang telah terjadi. Arus kas tambahan melihat biaya masa depan; akuntan perlu memastikan bahwa biaya hangus tidak termasuk dalam perhitungan. Ini terutama benar jika biaya hangus terjadi sebelum keputusan investasi dibuat.

2. Biaya peluang

Dari istilah itu sendiri, biaya peluangBiaya peluangBiaya peluang adalah salah satu konsep kunci dalam studi ekonomi dan lazim di berbagai proses pengambilan keputusan. Rujukan ke peluang bisnis yang terlewatkan untuk pendapatan dari asetnya. Mereka sering dilupakan oleh akuntan, karena mereka tidak memasukkan biaya peluang dalam perhitungan arus kas tambahan.

Salah satu contohnya adalah perusahaan yang mengkhususkan diri dalam instalasi sound system yang melewatkan proyek yang membutuhkan penggunaan lima set boom box. Saat ini, bisnis ini hanya menempatkan lima set kotak boom tambahan di fasilitas penyimpanannya, alih-alih mengambil proyek yang akan menghasilkan $5, 000. Ini menggambarkan biaya peluang sebesar $5, 000.

3. Kanibalisasi

Seperti disebutkan di atas, kanibalisasi adalah hasil dari mengambil proyek baru yang mengurangi arus kas produk atau lini bisnis lain. Sebagai contoh, pemilik dengan mal yang ada yang melayani kelas A dan B, dan semua yang dijualnya dijual dengan harga premium karena melayani pembeli barang mewah.

Di bagian lain kota yang sama, memutuskan untuk membuka mal baru yang melayani kelas B, C, dan D, menjual barang yang sama dengan mal lain tetapi dengan harga yang jauh lebih rendah. Ini akan mengakibatkan kanibalisasi karena beberapa orang tidak akan lagi pergi ke mal pertama karena mereka bisa mendapatkan banyak barang di mal baru dengan harga yang jauh lebih rendah.

4. Biaya yang dialokasikan

Ini adalah beberapa biaya yang harus dialokasikan ke departemen atau proyek tertentu dan mungkin tidak ada cara rasional untuk melakukannya (yaitu biaya sewa)..

Arus Kas Tambahan vs. Arus Kas Total

Arus kas tambahan dan arus kas total berhubungan dengan arus kas bisnis atau proyek. Namun, mereka sangat berbeda satu sama lain.

- Arus kas tambahan Analisis mencoba untuk memprediksi arus kas masa depan bisnis jika mengambil proyek baru. Ini membantu manajemen menentukan apakah suatu proyek layak dilakukan atau tidak. Proyek akan dipertimbangkan jika arus kas inkremental positif dihasilkan, dan menurun jika arus kas negatif diharapkan.

- Total arus kas analisis menentukan total uang tunai kumulatif yang dihasilkan dari melakukan proyek atau mengevaluasi bisnis. Sebagai contoh, ketika seorang CEO ingin melihat total arus kas perusahaan dari masing-masing lima tahun sebelumnya. Untuk mendapatkan angka yang benar, semua arus kas dari setiap tahun dalam lima tahun terakhir disatukan.

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Uji Tuntas dalam Pembiayaan Proyek Uji Tuntas dalam Pembiayaan Proyek Uji tuntas dalam pembiayaan proyek melibatkan pengelolaan dan peninjauan aspek-aspek yang terkait dengan kesepakatan. Uji tuntas yang tepat memastikan tidak ada kejutan yang muncul sehubungan dengan transaksi keuangan. Proses ini melibatkan pemeriksaan menyeluruh atas transaksi dan persiapan catatan penilaian kredit.

- Anggaran Proyek Anggaran Proyek Anggaran Proyek adalah alat yang digunakan oleh manajer proyek untuk memperkirakan total biaya proyek. Sebuah template anggaran proyek mencakup perkiraan rinci dari semua biaya yang mungkin dikeluarkan sebelum proyek selesai.

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

- Biaya Modal Rata-Rata Tertimbang (WACC)WACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

-

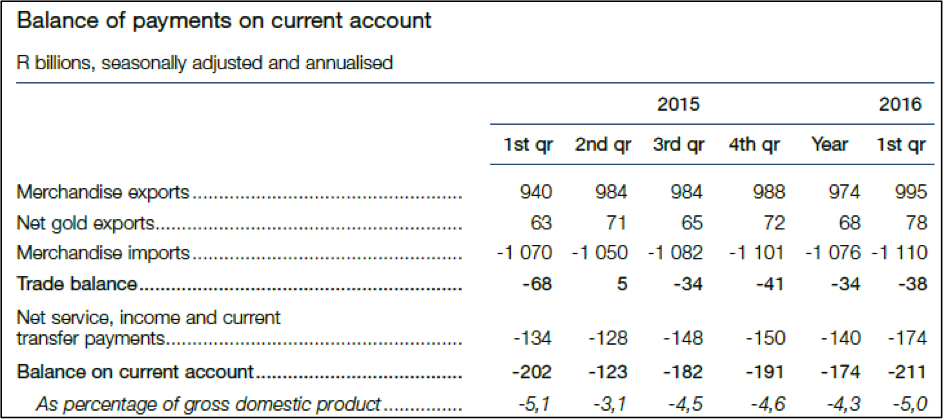

Pelarian keuntungan perusahaan merupakan ancaman terbesar bagi perekonomian Afrika Selatan

Buletin Triwulanan terbaru Bank Cadangan Afrika Selatan menegaskan bahwa perusahaan asing memerah Afrika Selatan. Mereka menarik keuntungan jauh lebih cepat daripada yang mereka investasikan kembali a

-

Buat Daftar dan Periksa Dua Kali untuk Menghemat Uang dan Mengurangi Risiko Penipuan Selama Liburan

Musim liburan adalah waktu yang paling indah sepanjang tahun, tapi itu juga yang paling mahal, dan dalam hal pencurian identitas dan penipuan kredit, berpotensi musim paling berisiko. Lebih dari sep

-

3 Saham Bitcoin Terbaik untuk Dibeli Sekarang Memiliki 716% Upside

Jika Anda menyalahkan diri sendiri karena tidak berinvestasi di Bitcoin saat pertama kali mendengarnya, kamu tidak sendiri. Membeli Bitcoin bukanlah proses yang mudah. Dan sebelumnya Anda mendenga

-

adalah $1,

000 Dana Darurat Cukup? Orang cenderung berpegang pada kebijaksanaan para ahli paling terkemuka di bidang apa pun. Dalam hal keuangan pribadi, ahli yang paling terkenal mungkin adalah Dave Ramsey.

Akuntansi

-

Kegelisahan resesi:tips untuk melindungi uang Anda

Kegelisahan resesi:tips untuk melindungi uang Anda Bahkan hanya berbicara tentang kemungkinan resesi dapat memicu kecemasan bagi siapa saja yang mengaitkannya dengan kemerosotan ekonomi besar belasan tahun yang lalu. Tapi sejarah tidak selalu berulang...

-

Membandingkan Roth IRA Versus IRA Tradisional

Membandingkan Roth IRA Versus IRA Tradisional Berinvestasi untuk masa pensiun Anda adalah salah satu hal terpenting yang dapat Anda lakukan untuk masa depan Anda. Dan salah satu cara terbaik untuk melakukannya adalah dengan berinvestasi di Indivi...

-

Semakin Banyak Pilihan yang Anda Miliki, Anda Lebih Bahagia

Semakin Banyak Pilihan yang Anda Miliki, Anda Lebih Bahagia Selama bertahun-tahun, Saya telah mengalami korelasi langsung antara jumlah pilihan yang saya miliki dalam hidup dan kebahagiaan saya. Semakin banyak pilihan yang saya miliki untuk karir saya, peker...

-

Ulasan pinjaman tunai:Pembiayaan berbasis pemberi kerja dengan suku bunga kompetitif

Ulasan pinjaman tunai:Pembiayaan berbasis pemberi kerja dengan suku bunga kompetitif kelebihan Kontra Tarif terendah kompetitifSuku bunga bisa relatif tinggi jika kredit Anda tidak solid Pelaporan Kashable ke biro kredit dapat membantu Anda membangun kreditPembayaran langsung kelua...