Apa itu Aset yang Terganggu?

Aset yang mengalami penurunan nilai adalah istilah akuntansi yang menggambarkan aset dengan nilai yang dapat diperoleh kembali atau nilai pasar wajar Nilai Pasar Wajar Nilai pasar wajar (barang atau jasa yang dipertukarkan) mengacu pada harga di mana kedua pihak yang bertransaksi disepakati secara independen. yang lebih rendah dari nilai tercatatnya. Ketika aset mengalami penurunan nilai, penurunan nilai di neraca dan rugi penurunan nilai diakui pada laporan laba rugi. IFRS dan GAAP memberlakukan aturan yang berbeda pada aset yang mengalami penurunan nilai.

Ringkasan

- Aset yang mengalami penurunan nilai terjadi ketika nilai terpulihkan atau nilai pasar wajar suatu aset lebih rendah dari nilai tercatatnya.

- Aset jangka panjang, seperti paten, niat baik, PP&E, dll., dapat mengalami penurunan nilai aset karena umur ekonomisnya yang panjang, terutama ketika biaya penyusutan atau amortisasi mereka diremehkan.

- Ketika penurunan nilai aset diakui, nilai buku aset akan diturunkan ke nilai wajarnya, dan rugi penurunan nilai diakui pada laporan laba rugi.

Memahami Aset yang Terganggu

Aset jangka panjang, termasuk tetap (misalnya, PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, ) dan tidak berwujud (misalnya, paten, lisensi, niat baik) aset, akan mengalami penurunan nilai aset sebagai akibat dari umur ekonomisnya yang panjang. Aset jangka panjang biasanya dilaporkan pada biaya historisnya di neraca dan kemudian disusutkan atau diamortisasi dari waktu ke waktu. Praktik tersebut mengarah pada potensi perbedaan antara nilai yang dilaporkan di neraca, yang dikenal sebagai nilai tercatat, dan nilai wajar aset.

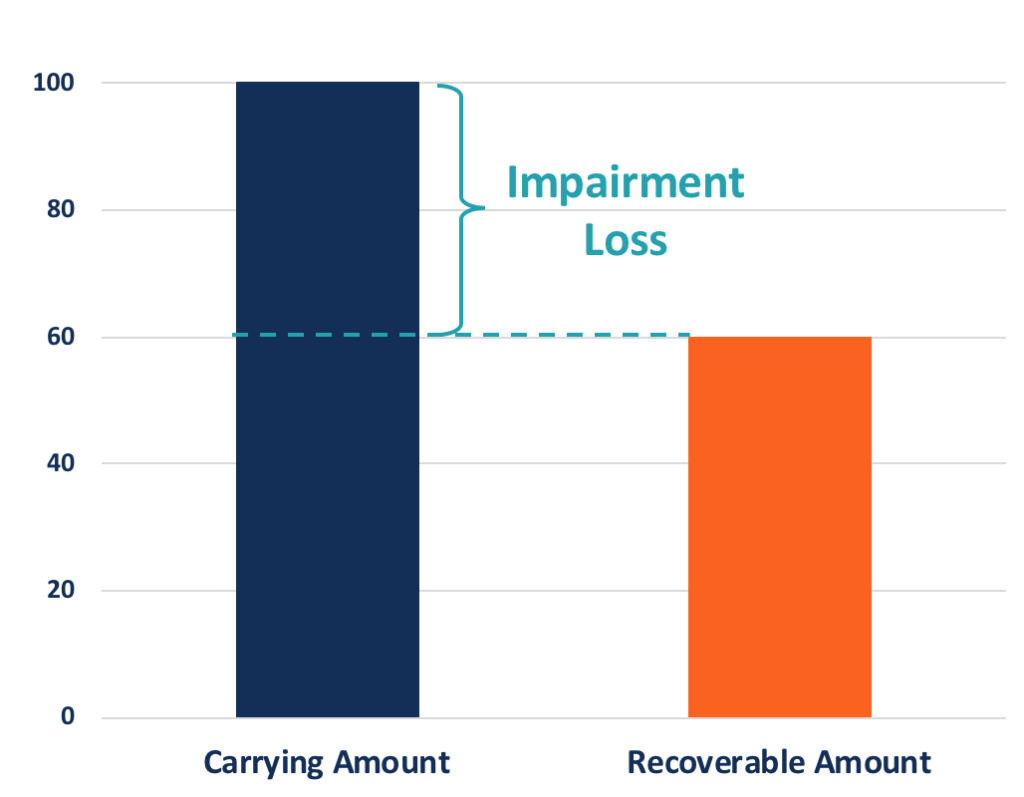

Jika nilai pasar suatu aset lebih rendah dari nilai tercatatnya, aset tersebut diturunkan nilainya dan harus diturunkan ke nilai pasar wajarnya, dan jumlah penurunan nilai tersebut akan dilaporkan sebagai kerugian. Ini sering terjadi ketika aset disusutkan atau diamortisasi pada jumlah yang diremehkan atau mengikuti penurunan nilai pasar aset.

Sebagai contoh, sebuah perusahaan makanan membeli mesin pengemasan seharga $100, 000 dua tahun yang lalu dan disusutkan pada $5, 000 setiap tahun. Dengan demikian, nilai tercatatnya adalah $90, 000 (100, 000 – 2*5, 000) pada tahun berjalan. Jika jenis mesin berumur dua tahun yang sama dihargai $80, 000 di pasar, mesin pengemasan akan dilaporkan sebagai aset yang mengalami penurunan nilai dengan nilai bukunya diturunkan menjadi $80, 000. $10, 000 write-down akan dilaporkan sebagai kerugian penurunan nilai pada laporan laba rugi perusahaanLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau.

Mengapa Aset Yang Terganggu Harus Dilaporkan?

Praktik penurunan nilai aset memastikan bahwa aset dilaporkan di neraca pada nilai pasar wajarnya. Praktik tersebut lebih mencerminkan gambaran keuangan aset perusahaan bagi pengguna laporan keuangan.

Penurunan nilai aset juga dapat memperlancar hilangnya penjualan saat aset tersebut dilepaskan. Jika suatu aset terus disusutkan pada jumlah yang diremehkan, aset akan dilaporkan pada nilai buku yang lebih tinggi dari nilai pasarnya, dan kesenjangan ini meluas dari waktu ke waktu.

Ketika aset tersebut dijual pada nilai pasar setelah beberapa tahun, perusahaan akan mengalami kerugian yang besar. Sebagai gantinya, jika perusahaan mencatat penurunan nilai secara berkala, nilai buku aset akan lebih selaras dengan nilai pasar, dan kerugian yang besar akan diakui atas beberapa kerugian penurunan nilai.

Perhitungan Aset yang Terganggu

Apakah suatu aset harus diturunkan nilainya dan berapa banyak yang harus diturunkan nilainya ditentukan oleh aturan akuntansi. IFRS dan US GAAP menerapkan aturan yang berbeda untuk aset yang mengalami penurunan nilai.

Aturan IFRS

Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan menerapkan pendekatan satu langkah untuk mengidentifikasi dan melaporkan aset yang mengalami penurunan nilai. Kerugian penurunan nilai terjadi ketika nilai tercatat aset lebih besar dari jumlah terpulihkannya. Jumlah terpulihkan adalah nilai pasar dikurangi biaya penjualan atau nilai pakai (nilai sekarang dari semua arus kas masa depan yang diharapkan dihasilkan oleh aset), mana yang lebih besar.

Sebagai contoh, asumsikan suatu aset diharapkan menghasilkan $10, 000 pendapatan tunai per tahun selama tiga tahun ke depan dengan tingkat diskonto 2%, jadi nilai pakainya adalah $28, 839 pada tahun berjalan. Jika aset tersebut dapat dijual dengan harga $30, 000 dengan nol biaya penjualan, jumlah yang dapat dipulihkan adalah $30, 000. Dengan nilai tercatat $38, 000, aset akan diturunkan sebesar $8, 000, dan jumlah kerugian penurunan nilai yang sama akan diakui.

Jika suatu aset mengalami penurunan nilai, tetapi jumlah terpulihkan naik di atas nilai tercatat di tahun berikutnya, IFRS memungkinkan pemulihan penurunan nilai. Namun, jumlah pemulihan terbatas pada akumulasi kerugian penurunan nilai yang diakui, yang berarti perusahaan tidak diperbolehkan untuk memperluas neraca mereka dengan mencocokkan nilai tercatat dengan nilai pasar yang lebih tinggi.

Aturan GAAP

US GAAP menerapkan pendekatan dua langkah. Langkah pertama adalah tes pemulihan untuk menentukan apakah suatu aset harus diturunkan nilainya. Ketika nilai buku aset lebih besar dari arus kas tak terdiskonto yang diharapkan dihasilkan aset, nilai buku dianggap tidak dapat dipulihkan, dan penurunan nilai aset harus diakui.

Langkah kedua mengukur kerugian penurunan nilai setelah lulus tes langkah pertama. Jumlah penurunan nilai sama dengan selisih antara nilai buku aset dan nilai wajar (atau jumlah arus kas masa depan yang didiskontokan jika nilai wajarnya tidak diketahui).

Menggunakan contoh yang sama di atas, jumlah arus kas masa depan yang tidak didiskontokan adalah $30, 000, yang lebih rendah dari nilai tercatat $38, 000. Jadi, tes pemulihan lulus, dan aset tersebut harus diturunkan nilainya. Menurut langkah kedua, kerugian penurunan nilai akan menjadi $8, 000 ($38, 000 – $30, 000). Jika nilai pasar wajar tidak diketahui, kerugian penurunan nilai akan menjadi $9, 161 ($38, 000 – $28, 839).

Saat menghitung penurunan nilai aset berdasarkan GAAP, penting untuk menyadari bahwa arus kas yang tidak didiskonto digunakan pada langkah pertama, sedangkan arus kas yang didiskontokan digunakan pada langkah kedua. Perbedaan lain antara kebijakan GAAP dan IFRS adalah bahwa GAAP tidak mengizinkan pemulihan penurunan nilai.

Belajarlah lagi

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Jumlah TercatatJumlah TercatatJumlah tercatat adalah biaya awal suatu aset sebagaimana tercermin dalam pembukuan atau neraca perusahaan, dikurangi akumulasi penyusutan

- Akuntansi Penurunan Goodwill Akuntansi Penurunan GoodwillGoodwill diperoleh dan dicatat dalam pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya.

- Penurunan Nilai Penurunan nilai aset tetap dapat digambarkan sebagai penurunan nilai wajar secara tiba-tiba karena kerusakan fisik, perubahan undang-undang yang ada menciptakan

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

-

15 Hal Hebat yang Dapat Anda Lakukan Jika Anda Baru Melepaskan Hutang Anda

Rata-rata utang kartu kredit rumah tangga AS mencapai $15, 191, menurut Federal Reserve dan data pemerintah lainnya. Berdasarkan statistik, utang jelas merupakan bagian dari masyarakat kita; tapi ini

-

Berbelanja dengan Bertanggung Jawab di Black Friday – Cara Mencetak Transaksi tanpa Stres

Black Friday sudah dekat, yang berarti banyak orang banyak dan penghematan besar. Sekaranglah saatnya untuk mulai merencanakan – belum tentu untuk kesepakatan yang akan Anda cari, tapi bagaimana cara

-

Mengapa Saya Menyertakan Pengeluaran Waktu Luang dalam Dana Darurat Saya

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Membatalkan MoneyGram

Pria membuat panggilan telepon dari rumah. MoneyGram kurang lebih identik dengan kirim uang ke mana saja. Sebuah perusahaan yang berbasis di Texas, ini adalah salah satu layanan transfer kawat utama

Akuntansi

-

Perbedaan Antara Tagihan Komersial &Tagihan Perbendaharaan

Perbedaan Antara Tagihan Komersial &Tagihan Perbendaharaan Tagihan komersial dan tagihan Treasury keduanya investasi jangka pendek. Ketika Anda membeli satu, Anda meminjamkan uang kepada penerbit tagihan — uang yang Anda dapatkan kembali, dengan minat, ketika...

-

Hukum Penyesalan Pembeli Florida

Hukum Penyesalan Pembeli Florida Penyesalan pembeli adalah istilah yang mengacu pada konsumen yang memutuskan bahwa dia tidak ingin menyimpan barang yang telah dia beli. Undang-undang ini bervariasi dari satu negara bagian ke negara ...

-

Bisakah teknologi blockchain membantu orang miskin di seluruh dunia?

Bisakah teknologi blockchain membantu orang miskin di seluruh dunia? Perusahaan-perusahaan Big Wall Street menggunakan teknologi rumit yang disebut blockchain untuk lebih meningkatkan kecepatan keuangan internasional yang sudah secepat kilat. Tapi bukan hanya kalangan ...

-

NFT,

NFT, menjelaskan:Apa koleksi digital panas ini yang menghasilkan jutaan? Klip sorotan pemain bola basket LeBron James baru saja terjual $208, 000 di NBA Top Shot, platform untuk menjual koleksi digital. F...