Apa itu IFRS vs US GAAP?

IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan. Lebih dari 110 negara mengikuti Standar Pelaporan Keuangan Internasional (IFRS)Standar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan, yang mendorong keseragaman dalam penyusunan laporan keuangan.

Di samping itu, Prinsip Akuntansi yang Diterima Umum (General Accepted Accounting Principles - GAAP) dibuat oleh Dewan Standar Akuntansi Keuangan untuk memandu perusahaan publik di Amerika Serikat saat menyusun laporan keuangan tahunan merekaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah.

Definisi istilah

1. IFRS

IFRS adalah seperangkat standar yang dikembangkan oleh International Accounting Standards Board (IASB). IFRS mengatur bagaimana perusahaan di seluruh dunia menyiapkan laporan keuangan mereka. Berbeda dengan GAAP, IFRS tidak mendikte dengan tepat bagaimana laporan keuangan harus disiapkan tetapi hanya memberikan pedoman yang menyelaraskan standar dan membuat proses akuntansi seragam di seluruh dunia.

Baik investor individu maupun korporat dapat menganalisis laporan keuangan perusahaan dan membuat keputusan yang tepat tentang apakah akan berinvestasi di perusahaan atau tidak. IFRS digunakan di Uni Eropa, Amerika Selatan, dan beberapa bagian Asia dan Afrika.

2. GAAP

GAAP adalah seperangkat prinsip yang harus diikuti oleh perusahaan di Amerika Serikat saat menyiapkan laporan keuangan tahunan mereka. Langkah-langkah tersebut mengambil pendekatan otoritatif untuk proses akuntansi sehingga akan ada sedikit atau tidak ada inkonsistensi dalam laporan keuangan yang disampaikan oleh perusahaan publik kepada Komisi Sekuritas dan Bursa AS (SEC)Komisi Sekuritas dan Bursa (SEC)Komisi Sekuritas dan Bursa AS , atau SEC, adalah lembaga independen dari pemerintah federal AS yang bertanggung jawab untuk menerapkan undang-undang sekuritas federal dan mengusulkan aturan sekuritas. Ini juga bertanggung jawab untuk menjaga industri sekuritas dan bursa saham dan opsi. Ini memungkinkan investor untuk membuat perbandingan silang laporan keuangan dari berbagai perusahaan publik untuk membuat keputusan yang terdidik mengenai investasi.

Perbedaan Utama antara IFRS vs. US GAAP

Berikut ini adalah beberapa perbedaan IFRS dan GAAP:

1. Perawatan inventaris

Salah satu perbedaan utama antara kedua standar akuntansi ini adalah metode akuntansi untuk biaya persediaan. Di bawah IFRS, LIFO (Last in First out)Last-In First-Out (LIFO)Metode penilaian persediaan Last-in First-out (LIFO) didasarkan pada praktik aset yang dihasilkan atau diperoleh terakhir menjadi yang pertama menjadi metode penghitungan inventaris tidak diperbolehkan. Di bawah GAAP, baik LIFO atau FIFO (First in First out)First-In First-Out (FIFO)Metode akuntansi penilaian persediaan First-In First-Out (FIFO) didasarkan pada praktik penjualan atau penggunaan barang mengikuti metode dapat digunakan untuk memperkirakan persediaan.

Alasan untuk tidak menggunakan LIFO di bawah standar akuntansi IFRS adalah bahwa hal itu tidak menunjukkan aliran persediaan yang akurat dan dapat menggambarkan tingkat pendapatan yang lebih rendah daripada kasus yang sebenarnya. Di samping itu, fleksibilitas untuk menggunakan FIFO atau LIFO di bawah GAAP memungkinkan perusahaan untuk memilih metode yang paling nyaman saat menilai persediaan.

2. Intangible

Perlakuan atas aset tidak berwujud, seperti penelitian dan niat baik, juga fitur ketika membedakan antara standar IFRS vs US GAAP. Di bawah IFRS, aset tidak berwujud hanya diakui jika mereka akan memiliki manfaat ekonomi masa depan. Sedemikian rupa, aset dapat dinilai dan diberi nilai moneter. Di samping itu, GAAP mengakui aset tidak berwujud pada nilai pasar wajar saat ini, dan tidak ada pertimbangan tambahan (di masa depan).

3. Aturan vs. Prinsip

Perbedaan lain antara IFRS dan GAAP adalah bagaimana mereka menilai proses akuntansi - yaitu, apakah mereka didasarkan pada aturan tetap atau prinsip yang memungkinkan beberapa ruang untuk interpretasi. Di bawah GAAP, proses akuntansi ditentukan aturan dan prosedur yang sangat spesifik, menawarkan sedikit ruang untuk interpretasi. Langkah-langkah tersebut dirancang sebagai cara untuk mencegah entitas oportunistik dari menciptakan pengecualian untuk memaksimalkan keuntungan mereka.

Di sisi lain, IFRS menetapkan prinsip-prinsip yang harus diikuti dan diinterpretasikan oleh perusahaan dengan penilaian terbaik mereka. Perusahaan menikmati beberapa kelonggaran untuk membuat interpretasi yang berbeda dari situasi yang sama.

4. Pengakuan pendapatan

Berkenaan dengan bagaimana pendapatan diakui, IFRS lebih umum, dibandingkan dengan GAAP. Yang terakhir dimulai dengan menentukan apakah pendapatan telah direalisasikan atau diperoleh, dan memiliki aturan khusus tentang bagaimana pendapatan diakui di berbagai industri.

Prinsip panduannya adalah bahwa pendapatan tidak diakui sampai pertukaran barang atau jasa telah selesai. Setelah barang dipertukarkan dan transaksi diakui dan dicatat, akuntan kemudian harus mempertimbangkan aturan spesifik industri di mana bisnis beroperasi.

Sebaliknya, IFRS didasarkan pada prinsip bahwa pendapatan diakui ketika nilai diserahkan. Ini mengelompokkan semua transaksi pendapatan ke dalam empat kategori, yaitu., penjualan barang, kontrak konstruksi, penyediaan layanan, atau penggunaan aset entitas lain. Perusahaan yang menggunakan standar akuntansi IFRS menggunakan dua metode berikut untuk mengakui pendapatan:

- Mengakui pendapatan sebagai biaya yang dapat dipulihkan selama periode pelaporan

- Untuk kontrak, pendapatan diakui berdasarkan persentase seluruh kontrak yang diselesaikan, perkiraan total biaya, dan nilai kontrak. Jumlah pendapatan yang diakui harus sama dengan persentase pekerjaan yang telah diselesaikan.

5. Klasifikasi kewajiban

Saat menyiapkan laporan keuangan berdasarkan standar akuntansi GAAP, kewajiban diklasifikasikan menjadi kewajiban lancar atau tidak lancar, tergantung pada durasi yang diberikan kepada perusahaan untuk membayar hutang.

Hutang yang perusahaan harapkan untuk dibayar kembali dalam 12 bulan ke depan diklasifikasikan sebagai kewajiban lancar, sedangkan utang yang jangka waktu pelunasannya lebih dari 12 bulan digolongkan sebagai utang jangka panjang.

Namun, tidak ada perbedaan yang jelas antara kewajiban dalam IFRS, jadi kewajiban jangka pendek dan jangka panjang dikelompokkan bersama.

Sumber daya tambahan

Terima kasih telah membaca panduan CFI untuk standar akuntansi IFRS vs US GAAP. CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Prinsip Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Uji Tuntas Uji Tuntas Uji tuntas adalah proses verifikasi, penyelidikan, atau audit atas kesepakatan potensial atau peluang investasi untuk mengonfirmasi semua fakta dan informasi keuangan yang relevan, dan untuk memverifikasi hal lain yang diangkat selama kesepakatan M&A atau proses investasi. Uji tuntas selesai sebelum kesepakatan ditutup.

- Jenis Pengajuan SECJenis Pengajuan SEC SEC AS mewajibkan perusahaan publik untuk menyerahkan berbagai jenis pengajuan SEC, bentuk termasuk 10-K, 10-Q, S-1, S-4, lihat contoh. Jika Anda seorang investor atau profesional keuangan yang serius, mengetahui dan mampu menafsirkan berbagai jenis pengajuan SEC akan membantu Anda dalam membuat keputusan investasi yang tepat.

-

Apa itu Depresiasi? Bagaimana Cara Menghitungnya?

Untuk tujuan pelaporan keuangan dan kewajiban pajak, bisnis perlu menunjukkan bagaimana aset mereka menurun nilainya, proses akuntansi yang dikenal sebagai depresiasi. Apa itu Depresiasi? Konsep p

-

Review Sewa vs Penentuan Sewa:Apa Bedanya?

Oleh Samantha Grant Review sewa/penetapan sewa, dua kata yang mungkin pernah Anda dengar tetapi tidak pernah sepenuhnya dipahami. Dalam hal persyaratan dan hak sewa Anda sebagai penyewa, memiliki p

-

Lebih banyak milenium membuat kemajuan dalam tujuan keuangan,

tapi banyak yang masih merasa tertinggal, survei menemukan Banyak generasi milenial yang membuat kemajuan finansial tetapi masih merasa stres dalam hal keuangan mereka, Laporan Milenial Better Mo

-

Hukum Asuransi Primer &Sekunder

Ketika seseorang memiliki cakupan asuransi kesehatan di bawah dua kebijakan yang berbeda, satu adalah polis asuransi utama dan yang lainnya adalah sekunder. Kedua perusahaan asuransi mengikuti aturan

Akuntansi

-

Kartu Kredit American Express Terbaik tahun 2021

Kartu Kredit American Express Terbaik tahun 2021 Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu....

-

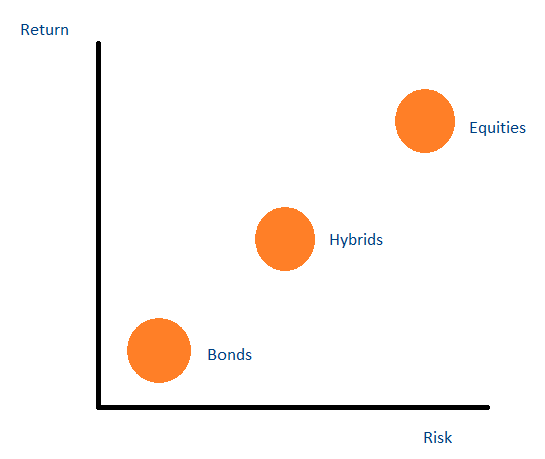

Apa itu Sekuritas Hibrida?

Apa itu Sekuritas Hibrida? Sekuritas hibrida adalah instrumen investasi yang menggabungkan fitur ekuitas murni dan obligasi murni. Surat-surat berharga ini cenderung menawarkan pengembalian yang lebih tinggi daripada surat berh...

-

Biaya Tinggi untuk Mengejar Ketenaran dan Keberuntungan

Biaya Tinggi untuk Mengejar Ketenaran dan Keberuntungan Bukankah bagus untuk mencapai ketenaran dan menjadi kaya dan terkenal? Saya bisa membayangkan menjadi penulis terkenal, membuat penampilan TV, bertemu penggemar di acara penandatanganan buku, dan mamp...

-

Apa itu Pendapatan Non-Operasi?

Apa itu Pendapatan Non-Operasi? Pendapatan non-operasional mengacu pada bagian dari pendapatan perusahaan yang tidak dapat diatribusikan ke operasi bisnis intinya. Ini adalah kategori dalam laporan laba rugi multi-langkah Laporan La...