Apa itu Biaya Kantor di Rumah?

Beban kantor rumah mengacu pada biaya yang dikeluarkan melalui kinerja kegiatan bisnis dalam tempat tinggal utama. Ketika pekerjaan yang dilakukan di kantor pusat menghasilkan pendapatan luar, Internal Revenue Service memungkinkan pemilik bisnis untuk melakukan pengurangan pajak dari SPT tahunan jika mereka memenuhi persyaratan tertentu. Contoh biaya kantor mungkin termasuk tagihan internet, saluran telepon, keperluan, biaya alat tulis, pajak, dll.

Ringkasan

- Biaya kantor rumah adalah biaya yang dikeluarkan oleh pemilik bisnis yang menjalankan bisnis di kantor pusat.

- Pengeluaran kantor di rumah dapat mengurangi beban pajak dari pengembalian tahunan pemilik bisnis yang bekerja di rumah.

- Penggunaan bagian rumah secara eksklusif dan teratur untuk tujuan bisnis, dan itu harus menjadi tempat utama bisnis Anda adalah faktor kualifikasi untuk mengklaim biaya kantor pusat.

Memahami Biaya Rumah Kantor

Biaya kantor rumah memungkinkan pemilik bisnis wiraswasta untuk mengklaim pengurangan pajak dari pengembalian pajak tahunan mereka untuk biaya rumah seperti pajak properti dan bunga hipotek. Biaya rumah juga dapat mencakup biaya operasional tambahan mulai dari berlangganan internet hingga tagihan listrik. Paling sering, karyawan yang bekerja dari rumah tidak dikenakan pajak capital gain (CGT)Pajak Capital GainsPajak capital gain adalah pajak yang dikenakan atas capital gain atau keuntungan yang diperoleh seseorang dari penjualan aset. Pajak hanya dikenakan setelah aset diubah menjadi uang tunai, dan tidak ketika masih di tangan investor. implikasi untuk rumah mereka.

Utilitas yang dapat dikurangkan sepenuhnya adalah yang secara eksklusif digunakan untuk menjalankan bisnis. Sebagai contoh, perangkat komputer, saluran telepon, dan perlengkapan kantor merupakan pengeluaran kantor rumah. Jumlah yang dapat dikurangkan ditentukan oleh beberapa faktor – seperti pendapatan pemilik rumah dan pembayaran pajak. Namun, biaya kantor rumah biasanya diklaim sebagai biaya selama mereka timbul dalam operasi bisnis.

Ruang Rumah Ideal untuk Bisnis

Untuk mengklaim biaya kantor di rumah, seorang individu harus secara eksklusif dan teratur menggunakan ruang yang bersangkutan untuk melakukan bisnis. Penggunaan eksklusif berarti ruang kantor tidak dimaksudkan untuk apa pun selain menjalankan bisnis. Sebaliknya, penggunaan reguler menyiratkan bahwa ruangan digunakan secara teratur, ketimbang pada kesempatan tertentu. Di bawah kerangka seperti itu, kantor pusat harus memenuhi salah satu kriteria berikut:

- Itu harus menjadi struktur yang terpisah dan terputus dari rumah utama dan hanya digunakan untuk operasi bisnis.

- Itu harus digunakan secara teratur sebagai fasilitas penyimpanan.

- Itu harus menjadi tempat di mana pemilik bisnis bertemu pasien, klien, atau pelangganTipe PelangganPelanggan memainkan peran penting dalam bisnis apa pun. Dengan lebih memahami berbagai jenis pelanggan, bisnis dapat lebih siap untuk berkembang.

- Itu harus menjadi tempat sewaan semata-mata untuk bisnis atau fasilitas penitipan anak.

Kantor di rumah tidak harus permanen, dan menggunakan ruang tersebut untuk tujuan ganda bisnis dan penggunaan pribadi mendiskualifikasinya dari menjadi kantor pusat. Sebuah kantor rumah dapat terletak di sudut rumah, dengan pengaturan hanya digunakan untuk bertransaksi bisnis. Namun, menjalankan bisnis menggunakan laptop sambil duduk di sofa di antara anggota keluarga tidak memenuhi syarat untuk kantor di rumah.

Metode untuk Menghitung Pengeluaran Rumah Kantor

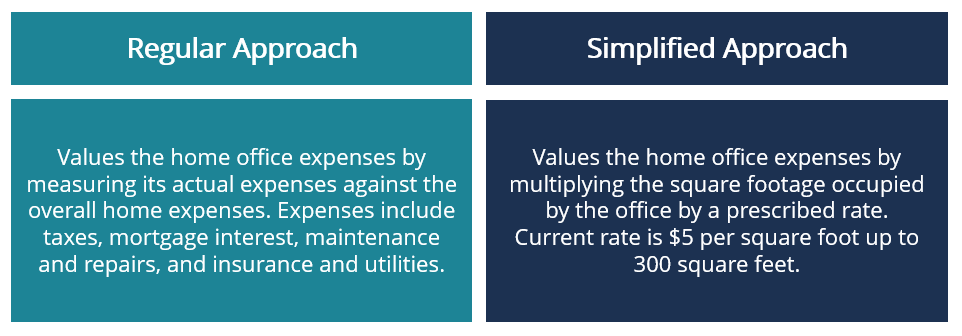

Menurut IRS, dua pendekatan digunakan untuk menghitung jumlah potongan dan berapa banyak ruang yang merupakan kantor pusat. Salah satu metode tersebut adalah metode reguler, yang melibatkan perhitungan biaya. Metode kedua adalah metode yang disederhanakan, yang relatif tidak efektif karena mungkin tidak menghasilkan berbagai pemotongan.

1. Pendekatan Reguler

Metode reguler membutuhkan pencatatan yang akurat, dan akuntansi pengeluaran rumah dimulai dengan menemukan hal berikut:

- Langsung, tidak langsung, atau pengeluaran bisnis yang tidak terkait

- Persentase rumah yang digunakan secara eksklusif untuk tujuan bisnis

Biaya LangsungBiaya LangsungBiaya langsung adalah istilah akuntansi yang menjelaskan semua jenis pengeluaran yang dapat diatribusikan secara langsung ke objek biaya. Objek biaya dapat berupa utilitas seperti estetika atau renovasi di area yang hanya dimaksudkan untuk bisnis. Di samping itu, biaya tidak langsung adalah biaya yang timbul dari perbaikan umum, keperluan, dan premi asuransi. IRS selanjutnya menyediakan dua metode berikut untuk menetapkan bagian rumah yang diizinkan:

- Temukan luas total rumah dan bagi dengan luas ruang yang digunakan untuk bisnis.

- Jumlah kamar yang khusus digunakan untuk bisnis dapat dibagi dengan jumlah total kamar di rumah jika ukurannya sama.

2. Pendekatan Sederhana

Metode yang disederhanakan sesuai, terutama jika kantor rumah berada di sisi kecil. Kriteria berikut dipertimbangkan saat menghitung biaya kantor pusat menggunakan pendekatan yang disederhanakan:

- Ruang yang sama di rumah digunakan secara eksklusif dan teratur untuk menjalankan bisnis. Area yang diizinkan harus ditetapkan, terutama jika ruang berubah atau tidak pernah digunakan sepanjang tahun.

- Total pendapatan yang dapat dihasilkan oleh bisnis yang dilakukan di kantor pusat.

- Biaya tambahan yang dikeluarkan yang tidak terkait dengan penggunaan kantor pusat.

- Persentase waktu mungkin juga diperlukan untuk ruang rumah yang digunakan untuk layanan seperti penitipan anak.

Informasi sabar dapat digunakan untuk menghitung pengurangan biaya rumah dengan mengikuti prosedur di bawah ini:

- Untuk ruang rumah yang tidak digunakan untuk penitipan anak, temukan produk dari area yang diizinkan dan kalikan dengan $5.

- Kurangi biaya yang tidak terkait dengan penggunaan rumah untuk bisnis. Pengurangan dari penggunaan bisnis rumah tidak dapat diklaim jika biaya ini lebih tinggi dari biaya kantor rumah.

- Jumlah yang lebih kecil antara (1) dan (2) adalah biaya kantor pusat yang akan dipotong.

Namun, ada batasan untuk metode di atas. Sebagai contoh, dalam hal ruang bersama, keduanya tidak dapat dikurangkan. Publikasi 587 mencakup pembatasan tambahan dari pendekatan yang disederhanakan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Aturan Pajak De Minimis Aturan Pajak De Minimis Aturan pajak de minimis adalah hukum yang mengatur perlakuan dan akuntansi diskon pasar kecil. Diterjemahkan tentang hal-hal minimal, de

- Cara Menggunakan Situs Web IRS.govCara Menggunakan Situs Web IRS.govIRS.gov adalah situs resmi Internal Revenue Service (IRS), agen penagihan pajak Amerika Serikat. Situs web ini digunakan oleh bisnis dan

- Middle OfficeMiddle OfficeKantor tengah adalah departemen di dalam lembaga jasa keuangan. Ini mendukung kantor depan dengan memproses transaksi yang diprakarsai oleh yang terakhir.

- OverheadsOverheadsOverhead adalah biaya bisnis yang terkait dengan menjalankan bisnis sehari-hari. Berbeda dengan biaya operasional, overhead tidak bisa

-

Gwei (Ethereum)

Apa Itu Gwei? Gwei adalah denominasi cryptocurrency ether (ETH), yang digunakan pada jaringan Ethereum. Ethereum adalah platform blockchain, seperti Bitcoin, dimana pengguna bertransaksi satu sama l

-

Apa itu pendapatan kotor,

dan apa artinya untuk tujuan pajak? Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Tayl

-

Periksa fakta AS:Apakah beberapa orang Amerika benar-benar menjadi lebih kaya selama pandemi?

Desember yang lalu, NS Waktu New York menerbitkan sebuah op-ed berjudul Orang-orang yang Sebenarnya Memiliki Tahun yang Cukup Hebat, membahas orang Amerika yang belum benar-benar terkena dampak keme

-

Tunjangan pengangguran New York:Hal-hal yang perlu diketahui

Jika Anda baru saja menjadi pengangguran dan tinggal di New York, Anda mungkin memiliki opsi untuk mengajukan pengangguran. Jika Anda tidak bekerja, inilah yang perlu Anda ketahui tentang mengklaim

Akuntansi

-

5 Cara Memperkuat Keuangan Anda Sebelum Pensiun

5 Cara Memperkuat Keuangan Anda Sebelum Pensiun Jika pensiun hanya beberapa tahun lagi, semoga Anda sudah memiliki tabungan pensiun yang tepat. Dan tidak ada yang bisa mengalahkan rekening pensiun yang didanai dengan baik yang dimulai di awal karir...

-

Gourmet Hemat:Ayam Thailand Selai Kacang

Gourmet Hemat:Ayam Thailand Selai Kacang Apakah Anda ingin melewatkan belanja bahan makanan untuk menghemat uang atau waktu, resep menakjubkan biasanya dapat dibuat dengan menggunakan apa yang sudah ada di dapur Anda. Resep ayam Thailand sel...

-

Apakah hidup tanpa kartu kredit adalah cara terbaik untuk menghindari hutang?

Apakah hidup tanpa kartu kredit adalah cara terbaik untuk menghindari hutang? Orang Amerika mungkin lebih bertanggung jawab sekarang daripada di awal tahun 2000-an dalam hal penggunaan kredit. Paling sedikit, itulah yang ditunjukkan oleh bukti dari jajak pendapat Gallup yang di...

-

Cara Menutup Rekening HSBC

Cara Menutup Rekening HSBC Anda dapat menutup rekening HSBC. Menurut HSBC, Anda memiliki empat opsi untuk menutup kartu kredit, rekening giro atau rekening tabungan dengan mereka. Anda bisa menelepon, mengobrol daring, mail at...