Apa itu Konvensi Setengah Tahun untuk Penyusutan?

Konvensi setengah tahun untuk penyusutan mengasumsikan aset tetap Aset Tetap Aset tetap mengacu pada aset berwujud jangka panjang yang digunakan dalam operasi bisnis. Mereka memberikan manfaat finansial jangka panjang yang telah beroperasi selama setengah tahun pertama meskipun saat itu benar-benar diakuisisi. Aturan ini diterapkan oleh otoritas pajak untuk membatasi klaim maksimum yang diperbolehkan untuk penyusutan menjadi setengah dari jumlah tahunan.

Setengah lainnya dari penyusutan diterapkan pada tahun terakhir aset disusutkan, juga dengan asumsi bahwa aset tersebut tidak akan lagi digunakan atau dilepaskan pada pertengahan tahun terakhir tersebut. Konvensi setengah tahun berlaku untuk semua bentuk metode penyusutan, seperti penyusutan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus, jumlah angka tahun, modifikasi sistem pemulihan biaya yang dipercepat, dan saldo menurun ganda.

Ringkasan

- Konvensi depresiasi setengah tahun adalah aturan pajak yang mengasumsikan aset diperoleh dan dilepaskan sebagian melalui tahun perolehan dan pelepasan. Oleh karena itu, jumlah penyusutan maksimum yang diizinkan adalah setengah dari jumlah tahunan.

- Sangat penting untuk diingat bahwa penghentian dikurangi setengahnya pada tahun pertama, dengan sisa penyusutan tersebut diambil pada tahun terakhir masa manfaat aset.

- Aturan yang dibuat oleh Internal Revenue Service (IRS) AS bertujuan untuk mencegah manipulasi pemotongan pajak dengan membatasi jumlah maksimum yang diizinkan.

Konvensi Setengah Tahun untuk Contoh Depresiasi

Alokasi penyusutan untuk konvensi setengah tahun bisa jadi sulit dipahami. Untuk mendapatkan pemahaman yang lebih baik, contoh konvensi setengah tahun dengan jadwal penyusutan ditunjukkan di bawah ini.

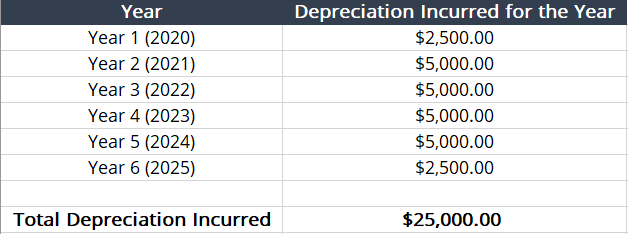

Contoh:Perusahaan A membeli mesin manufaktur seharga $25, 000 pada 1 Maret, 2020. Masa manfaat mesin manufaktur adalah lima tahun. Dengan penerapan konvensi setengah tahun, jadwal penyusutan adalah sebagai berikut:

- Depresiasi Garis Lurus =Biaya Aset / Masa Manfaat =($25, 000/5) = $5, 000 per tahun .

- Penerapan Konvensi Setengah Tahun =($5, 000 / 2) = $2, 500 untuk pertama dan tambahan ya R.

- Jadwal Penyusutan :

Seperti yang ditunjukkan tabel, tahun pertama penyusutan menjadi setengahnya karena konvensi setengah tahun. Untuk menebusnya, satu tahun tambahan ditambahkan ke akhir jadwal penyusutan Jadwal Penyusutan Jadwal penyusutan diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel..

Apa itu Konvensi Penyusutan?

Konvensi penyusutan adalah aturan yang digunakan untuk menentukan empat kriteria berbeda:

- Metode penyusutan yang dapat Anda gunakan

- Jadwal penyusutan yang dapat Anda gunakan, tergantung pada masa manfaat

- Jumlah penyusutan yang dapat diklaim setelah aset tetap dilepaskan

- Jumlah penyusutan yang dapat diklaim pada tahun pertama dan terakhir masa pemulihan aset tetap

Secara keseluruhan, konvensi penyusutan mengatur kapan dan bagaimana penyusutan dihitung.

Jenis Konvensi Penyusutan

Adapun jenis-jenis konvensi penyusutan, sembilan konvensi mengatur kapan dan bagaimana penyusutan dihitung. Konvensi tercantum dan dibahas di bawah ini:

- FM =Sebulan Penuh :Aset tetap menerima satu bulan penuh depresiasi selama bulan ketika aset tersebut digunakan. Itu tidak menerima penyusutan untuk bulan pelepasan.

- HM =Modifikasi Setengah Bulan :Jika aset tetap mulai digunakan selama paruh pertama bulan, itu menerima satu bulan penuh depresiasi. Jika digunakan pada paruh kedua bulan itu, perhitungan penyusutan dimulai pada bulan sebelumnya.

- MM =Pertengahan Bulan :Aset tetap menerima setengah bulan penyusutan untuk bulan itu digunakan dan setengah bulan penyusutan ketika dibuang.

- NM =Bulan Depan :Penyusutan untuk aset tetap dimulai satu bulan setelah digunakan dan menerima satu bulan penyusutan saat dilepaskan.

- HY =Setengah Tahun :Penyusutan dibelah dua untuk tahun pertama dan terakhir setelah digunakan.

- MY =Modifikasi Setengah Tahun :Jika dioperasikan sebelum pertengahan tahun, aset tetap menerima satu tahun penuh depresiasi untuk tahun pertama, tapi tidak ada yang terakhir. Jika dioperasikan setelah pertengahan tahun, penyusutan dihitung pada tahun berikutnya. Juga, satu tahun penuh penyusutan diterima setelah dibuang.

- TA =Setahun Penuh :Aset tetap menerima penyusutan selama satu tahun penuh saat digunakan dan saat dilepaskan.

- AD =Hari Sebenarnya :Aset tetap menerima penyusutan setiap hari ia beroperasi selama tahun fiskal perusahaan.

- MQ =Pertengahan Kuartal :Aset tetap menerima setengah dari depresiasi seperempat untuk kuartal yang digunakan. Situasi yang sama untuk pembuangan.

Implikasi Pajak

Bagaimana dan kapan penyusutan dihitung secara langsung memengaruhi status pajak organisasi. Konvensi setengah tahun tidak mengharuskan pembayar pajak untuk membuktikan kapan aset tetap tersebut digunakan. Sebagai gantinya, Internal Revenue Service (IRS) A.S. membuat aturan yang mengasumsikan aset tetap ditempatkan ke dalam layanan pada 1 Juli NS tahun itu benar-benar ditempatkan dalam pelayanan.

IRS menciptakan aturan karena pembayar pajak akan tertarik untuk membeli aset tetap pada paruh kedua tahun ini dan secara agresif mengklaim pengurangan depresiasi penuh. Sedangkan untuk wajib pajak, aturan tersebut dengan jelas menguraikan berapa banyak penyusutan yang dapat dikurangkan pada tahun pertama karena aset diasumsikan akan digunakan pada 1 Juli NS .

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Konvensi Penghitungan HariKonvensi Penghitungan HariKonvensi penghitungan hari adalah metodologi yang menentukan jumlah hari bunga bertambah di antara hari pembayaran kupon.

- Biaya Terdepresiasi Biaya Terdepresiasi Biaya yang didepresiasi adalah biaya yang tersisa dari suatu aset setelah dikurangi biaya awal aset dengan akumulasi penyusutan. Memahami

- Penyusutan Saldo Menurun Ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan dipercepat yang menggandakan pendekatan penyusutan biasa. Dia

- Templat Metode Depresiasi Templat Metode Depresiasi Templat metode depresiasi ini akan menunjukkan kepada Anda perhitungan biaya depresiasi menggunakan empat jenis metode depresiasi yang umum digunakan. Ada beberapa jenis beban penyusutan dan formula yang berbeda untuk menentukan nilai buku suatu aset. Metode penyusutan yang paling umum meliputi:Garis lurus

-

Cara Menulis Surat Hadiah Untuk Hipotek

Perlu bantuan menulis surat hadiah untuk hipotek? Anda telah datang ke tempat yang tepat. Jika Anda berada di pasar untuk membeli rumah pertama Anda, tidak jarang mendapatkan bantuan keuangan dari a

-

Apa Yang Terjadi Ketika Obligasi Dicabut atau Dihapus?

Jika seorang terdakwa dapat membayar uang jaminan, dia bebas untuk melanjutkan hidupnya di luar penjara dan mempersiapkan kasus pengadilannya. Jika terdakwa bertindak buruk, Namun, pengadilan dapat me

-

Apa itu ETF Beta Cerdas?

ETF beta cerdas, jenis dana yang diperdagangkan di bursa, yang menggunakan perpaduan antara investasi aktif dan pasif. Dana tersebut mengikuti pendekatan berbasis aturan untuk memilih investasi yang a

-

Berapa Rasio Perputaran Kas (CTR)?

Rasio perputaran kas (CTR) adalah rasio efisiensi yang menunjukkan berapa kali uang tunai diserahkan dalam suatu periode akuntansi Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan at

Akuntansi

-

72% Pekerja Berjuang untuk Menemukan Sisi yang Tepat. 3 Tips untuk Mempersempit Pilihan Anda

72% Pekerja Berjuang untuk Menemukan Sisi yang Tepat. 3 Tips untuk Mempersempit Pilihan Anda Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Program Kesehatan Tempat Kerja Apa yang Benar-Benar Anda Dapatkan

Program Kesehatan Tempat Kerja Apa yang Benar-Benar Anda Dapatkan Banyak dari kita mendapatkan perawatan kesehatan dari pekerjaan, yang terkadang berarti pemrograman ekstra aneh untuk meningkatkan kesehatan dan menurunkan biaya (setidaknya menurut HR). Program keseh...

-

Apa itu Basis Pajak? Panduan 101

Apa itu Basis Pajak? Panduan 101 Semua bisnis memiliki aset. Untuk bisnis yang sangat kecil, aset tersebut dapat berupa peralatan kantor. Untuk perusahaan besar, aset juga dapat mencakup bangunan, mesin, paten, hak cipta dan saham da...

-

Berapa Lama Anda Harus Menyimpan Cek &Laporan Bank yang Dibatalkan?

Berapa Lama Anda Harus Menyimpan Cek &Laporan Bank yang Dibatalkan? Pasangan melakukan perbankan online. Menyimpan catatan bank secara online sangat mudah. Menyimpan versi kertas, apakah cek yang dibatalkan atau laporan bank, adalah cerita lain karena tidak butuh wak...