Apa itu Aset yang Disusutkan Sepenuhnya?

Aset yang disusutkan penuh adalah istilah akuntansi yang digunakan untuk menggambarkan aset yang nilainya sama dengan nilai sisa Nilai sisa Nilai sisa adalah perkiraan jumlah nilai aset pada akhir masa manfaatnya. Nilai sisa juga dikenal sebagai nilai sisa. Suatu aset dapat disusutkan penuh dengan dua cara:

- Aset telah mencapai akhir masa manfaatnya.

- Telah terjadi penurunan nilai aset dan telah diturunkan nilainya menjadi nol.

Jika akumulasi penyusutan aset Akumulasi Penyusutan Akumulasi penyusutan adalah jumlah total biaya penyusutan yang dialokasikan untuk aset tertentu sejak aset tersebut mulai digunakan. setara dengan biaya awal aset, maka diklasifikasikan sebagai disusutkan penuh. Jika beban penurunan nilai yang sama dengan biaya perolehan aset terjadi, maka aset tersebut segera disusutkan penuh.

Beban penyusutan untuk akuntansi tidak sepenuhnya mencerminkan nilai peralatan yang sebenarnya digunakan. Ini lebih merupakan perkiraan yang memberikan perkiraan nilai aktual yang digunakan. Untuk alasan ini, ada metode yang berbeda untuk memperkirakan biaya penyusutan.

Saat menggunakan praktik akuntansi yang lebih konservatif, Standar IFRS Standar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan, biasanya menerapkan jadwal depresiasi yang lebih agresif dan mengakui biaya lebih awal. Kadang-kadang, aset yang sepenuhnya disusutkan masih dapat memberikan nilai bagi perusahaan. Dalam kasus seperti itu, laba operasi perusahaan akan meningkat karena tidak ada beban penyusutan yang akan diakui.

Setiap kali aset tidak lagi digunakan oleh perusahaan atau dijual, aset dihapus dari neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

Akuntansi untuk Aset yang Disusutkan Penuh

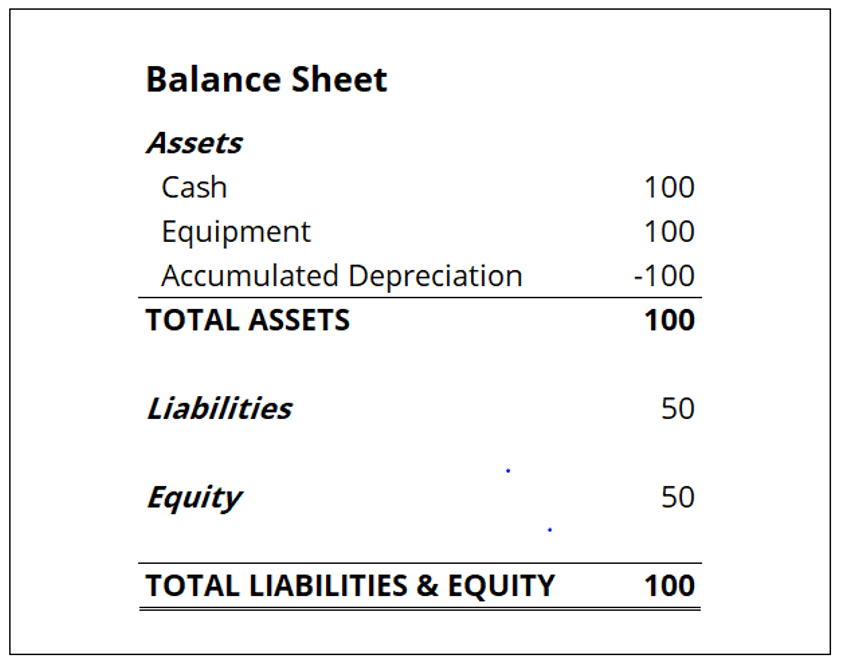

Sejak properti, tanaman, dan peralatan (PP&E)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, dan akumulasi penyusutan adalah pos-pos neraca, depresiasi penuh suatu aset akan mempengaruhi neraca perusahaan. Pada waktu bersamaan, laporan laba rugi terpengaruh karena di situlah beban penyusutan dicatat. Ada dua kasus untuk pelaporan akuntansi untuk aset yang disusutkan penuh:aset yang disusutkan penuh masih digunakan untuk produksi atau sudah dijual.

Jika aset tersebut masih digunakan dalam operasi perusahaan, akun aset dan akumulasi penyusutan akan tetap dilaporkan di neraca perusahaan. Nilai aset yang dilaporkan dan akumulasi penyusutan akan sama, tetapi tidak ada entri yang diperlukan sampai aset tersebut dilepaskan. Pada laporan laba rugi, laba operasi cenderung meningkat karena beban penyusutan tidak lagi dicatat dalam laporan laba rugi.

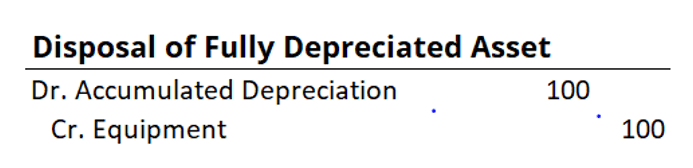

Jika aset yang disusutkan penuh dilepaskan, nilai aset dan akumulasi penyusutan akan dihapuskan dari neraca. Dalam skenario seperti itu, pengaruhnya terhadap laporan laba rugi akan sama seperti jika tidak terjadi beban penyusutan.

Perlakuan akuntansi untuk pelepasan aset yang benar-benar disusutkan adalah debit ke akun akumulasi penyusutan dan kredit untuk akun aset.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi dan pelatihan keuangan perusahaan lainnya secara online. Untuk memajukan karir Anda, lihat sumber daya CFI tambahan di bawah ini:

- Accelerated DepreciationAccelerated DepreciationDepresiasi dipercepat adalah metode penyusutan di mana aset modal mengurangi nilai bukunya pada tingkat yang lebih cepat (dipercepat) daripada yang seharusnya.

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Jadwal Depresiasi Jadwal Depresiasi Jadwal depresiasi diperlukan dalam pemodelan keuangan untuk menghubungkan tiga laporan keuangan (pendapatan, neraca keuangan, arus kas) di Excel.

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Pengantar Risiko Pihak Lawan

Risiko pihak lawan adalah risiko yang terkait dengan pihak lain dalam kontrak keuangan yang tidak memenuhi kewajibannya. Setiap perdagangan derivatif perlu memiliki pihak untuk mengambil sisi yang ber

-

Menciptakan kembali Manajemen

Oleh Julian Birkinshaw Bagaimana masa depan manajemen? Dapatkah manajemen diciptakan kembali untuk membuatnya lebih efektif sebagai agen kemajuan ekonomi dan lebih responsif terhadap kebutuhan ka

-

Kekurangan PO Box

Konsumen tidak dapat menerima sebagian besar paket melalui PO box. Mungkin Anda menjalankan bisnis dari rumah dan memutuskan untuk membeli kotak pos USPS karena Anda lebih suka tidak mencantumkan ala

-

Cara Membatalkan Kartu Uang Walmart

Wanita memegang kartu kredit saat di telepon Kartu Uang Walmart adalah kartu debit prabayar yang diterbitkan di toko Walmart di seluruh negeri. Ini dikeluarkan oleh Green Dot Corp. Kartu Uang Walmart

Akuntansi

-

Italia memberikan suara pada reformasi konstitusi tetapi mungkin tidak cukup untuk menyelamatkan ekonomi

Italia memberikan suara pada reformasi konstitusi tetapi mungkin tidak cukup untuk menyelamatkan ekonomi Pada 4 Desember, Italia akan memberikan suara pada reformasi konstitusi yang dirancang oleh pemerintah incumbent Perdana Menteri Matteo Renzi. Ini bertujuan untuk mengubah cara kekuasaan pemerintah di...

-

Bagaimana Jauhkan Kreditur Dari Rekening Bank

Bagaimana Jauhkan Kreditur Dari Rekening Bank Simpan uang Anda dengan aman. Seorang kreditur tidak dapat mencoba untuk memulihkan hutang Anda dengan menarik dana dari rekening bank Anda tanpa terlebih dahulu menerima izin Anda atau penilaian huk...

-

Harga Cryptocurrency:Bitcoin naik sekitar 1% dalam 24 jam terakhir

Harga Cryptocurrency:Bitcoin naik sekitar 1% dalam 24 jam terakhir NEW DELHI:Kapitalisasi pasar cryptocurrency global telah meningkat sekitar 0,6 persen menjadi $2,06 triliun dibandingkan dengan sesi sebelumnya pada hari Selasa, sesuai data dari coinmarketcap.com. Pa...

-

Menjadi Vertikal:Menggunakan Alat Profil Risiko untuk Spread Opsi Kompleks

Menjadi Vertikal:Menggunakan Alat Profil Risiko untuk Spread Opsi Kompleks Jika Anda seorang pedagang opsi yang menggunakan thinkorswim ® platform dari TD Ameritrade, kemungkinan besar Anda sudah familiar dengan alat Profil Risiko. Tidak hanya dapat memberikan satu snapsho...