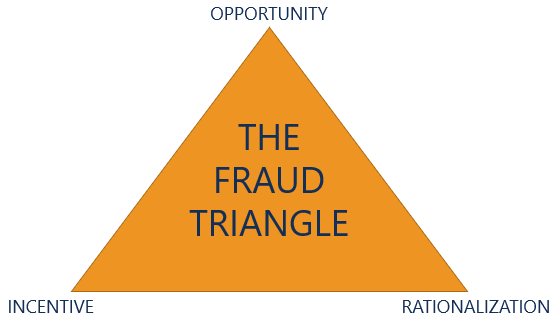

Apa itu Segitiga Penipuan?

Segitiga penipuan adalah kerangka kerja yang biasa digunakan dalam audit untuk menjelaskan alasan di balik keputusan seseorang untuk melakukan penipuan. Segitiga penipuan menguraikan tiga komponen yang berkontribusi untuk meningkatkan risiko penipuan:(1) peluang, (2) insentif, dan (3) rasionalisasi.

Ringkasan

- Segitiga penipuan adalah kerangka kerja yang digunakan untuk menjelaskan alasan di balik keputusan individu untuk melakukan penipuan.

- Segitiga penipuan terdiri dari tiga komponen:(1) Peluang, (2) Insentif, dan (3) Rasionalisasi.

- Fraud mengacu pada penipuan yang disengaja dan disebabkan oleh karyawan atau organisasi untuk keuntungan pribadi.

Apa itu Penipuan?

Segitiga penipuan digunakan untuk menjelaskan alasan di balik penipuan. Namun, apa sebenarnya penipuan itu?

Penipuan mengacu pada penipuan yang disengaja dan disebabkan oleh karyawan atau organisasi. Jenis Organisasi Artikel tentang berbagai jenis organisasi mengeksplorasi berbagai kategori yang dapat dimasukkan ke dalam struktur organisasi. Struktur organisasi untuk keuntungan pribadi. Dengan kata lain, penipuan adalah aktivitas menipu yang digunakan untuk mendapatkan keuntungan atau menghasilkan keuntungan ilegal. Juga, perbuatan melawan hukum tersebut menguntungkan pelaku dan merugikan pihak lain yang terlibat.

Sebagai contoh, seorang karyawan yang mengantongi uang tunai dari daftar perusahaan melakukan penipuan. Karyawan akan mendapatkan keuntungan dari mendapatkan uang tunai tambahan dengan mengorbankan perusahaan.

Di bawah, kita membahas komponen segitiga penipuan.

Segitiga Penipuan – Peluang

Peluang mengacu pada keadaan yang memungkinkan terjadinya kecurangan. Dalam segitiga penipuan, itu adalah satu-satunya komponen yang dikontrol penuh oleh perusahaan. Contoh yang memberikan peluang untuk melakukan penipuan meliputi:

1. Kontrol internal yang lemah

Pengendalian internal adalah proses dan prosedur yang diterapkan untuk memastikan integritas akuntansi dan informasi keuangan. Pengendalian internal yang lemah seperti pemisahan tugas yang buruk, kurangnya pengawasan, dan dokumentasi proses yang buruk menimbulkan peluang untuk penipuan.

2. Nada yang buruk di bagian atas

Nada di atas Nada di TopTone di atas, biasa disebut dalam audit, digunakan untuk mendefinisikan manajemen perusahaan dan kepemimpinan dewan direksi serta komitmen mereka untuk bersikap jujur dan beretika. Nada di atas menetapkan lingkungan budaya perusahaan dan nilai-nilai perusahaan. mengacu pada komitmen manajemen atas dan dewan direksi untuk bersikap etis, menunjukkan integritas, dan jujur – nada yang buruk di bagian atas menghasilkan perusahaan yang lebih rentan terhadap penipuan.

3. Kebijakan akuntansi yang tidak memadai

Kebijakan akuntansi mengacu pada bagaimana pos-pos dalam laporan keuangan dicatat. Kebijakan akuntansi yang buruk (tidak memadai) dapat memberikan kesempatan bagi karyawan untuk memanipulasi angka.

Segitiga Penipuan – Insentif

Insentif, atau disebut tekanan, mengacu pada pola pikir karyawan untuk melakukan penipuan. Contoh hal-hal yang memberikan insentif untuk melakukan fraud antara lain:

1. Bonus berdasarkan metrik keuangan

Metrik keuangan umum yang digunakan untuk menilai kinerja seorang karyawan adalah pendapatan dan laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui. Bonus yang didasarkan pada metrik keuangan menciptakan tekanan bagi karyawan untuk memenuhi target, yang, pada gilirannya, dapat menyebabkan mereka melakukan kecurangan untuk mencapai tujuan.

2. Ekspektasi investor dan analis

Kebutuhan untuk memenuhi atau melampaui harapan investor dan analis untuk memastikan harga saham dipertahankan atau ditingkatkan dapat menciptakan tekanan untuk melakukan penipuan.

3. Insentif pribadi

Insentif pribadi mungkin termasuk keinginan untuk mendapatkan lebih banyak uang, kebutuhan untuk membayar tagihan pribadi, kecanduan judi, dll.

Segitiga Penipuan – Rasionalisasi

Rasionalisasi mengacu pada pembenaran individu untuk melakukan penipuan. Contoh rasionalisasi umum yang digunakan pelaku penipuan meliputi:

1. “Mereka memperlakukan saya dengan salah”

Seorang individu mungkin dengki terhadap manajer atau majikan mereka dan percaya bahwa melakukan penipuan adalah cara untuk mendapatkan pengembalian.

2. “Manajemen atas juga melakukannya”

Nada yang buruk di bagian atas dapat menyebabkan seseorang mengikuti jejak orang-orang yang lebih tinggi dalam hierarki perusahaanStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen atau unit bisnis yang berbeda dalam sebuah perusahaan. Tergantung pada tujuan perusahaan dan industrinya.

3. “Tidak ada solusi lain”

Seseorang mungkin percaya bahwa mereka mungkin kehilangan segalanya (misalnya, kehilangan pekerjaan) kecuali mereka melakukan penipuan.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya CFI tambahan yang relevan di bawah ini:

- Ambang Materialitas Audit Ambang Batas Materialitas dalam Audit Ambang batas materialitas dalam audit mengacu pada tolok ukur yang digunakan untuk memperoleh keyakinan memadai bahwa suatu audit tidak mendeteksi adanya material

- Cash LarcenyCash LarcenyPencurian uang tunai mengacu pada tindakan mencuri uang tunai yang telah dicatat dalam pembukuan akun selama periode tertentu. Penipuan ini dilakukan

- Akuntansi ForensikAkuntansi ForensikAkuntansi forensik adalah penyelidikan penipuan atau manipulasi keuangan dengan melakukan penelitian dan analisis informasi keuangan yang sangat rinci. Akuntan forensik sering disewa untuk mempersiapkan litigasi terkait dengan klaim asuransi, keadaan bangkrut, penggelapan, penipuan - semua jenis pencurian keuangan.

- Key Performance Indicator (KPI)Key Performance Indicator (KPI)Key Performance Indicator (KPI) adalah metrik yang digunakan untuk melacak dan mengevaluasi kinerja organisasi secara berkala menuju pencapaian tujuan tertentu. Mereka juga digunakan untuk mengukur kinerja keseluruhan perusahaan

-

Film Baru Datang Lebih Cepat ke VOD

Musim panas seharusnya menjadi musim yang penuh kejutan dan makanan ringan yang mahal di stand konsesi, tapi berkat COVID-19, bioskop di seluruh negeri tetap terkunci dan sunyi tahun ini. Itu masalah

-

Legal Sea Foods menggugat setelah klaim asuransi coronavirus ditolak dua kali

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Legal Sea Foods menggugat perusahaan asuransinya karena menolak klaim

-

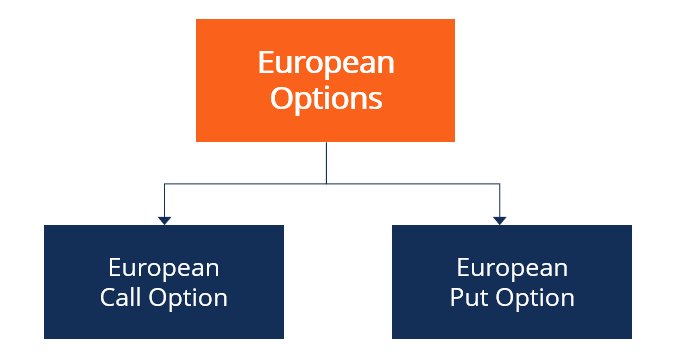

Apa itu Opsi Eropa?

Opsi Eropa adalah jenis kontrak opsi di mana pembeli atau penjual hanya dapat mengeksekusi opsi pada tanggal kedaluwarsa Tanggal Kedaluwarsa (Derivatif) Tanggal kedaluwarsa mengacu pada tanggal di man

-

91% Eksekutif Mengatakan Mereka Peduli Dengan Karyawan Mereka. Hanya 38% Pekerja yang Percaya Mereka

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

Hal-Hal yang Menghentikan Anda Mendapatkan Pinjaman Rumah

Hal-Hal yang Menghentikan Anda Mendapatkan Pinjaman Rumah Ketika datang untuk membeli properti, semua orang mencari kesepakatan terbaik; Lagipula, Anda tidak ingin berpikir bahwa pinjaman rumah yang Anda dapatkan bukanlah yang terbaik untuk Anda. Namun, pada...

-

Blockchain – tidak cocok untuk pasar keuangan

Blockchain – tidak cocok untuk pasar keuangan Untuk disiplin yang dianggap rasional, keuangan memiliki bagian yang adil dari kegilaan irasional. Sebagai contoh, gelembung dotcom dan kegilaan kewajiban utang yang dijaminkan yang menyebabkan krisis...

-

Harga Sewa Melonjak. Inilah Cara Mengatasinya

Harga Sewa Melonjak. Inilah Cara Mengatasinya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

5 Aplikasi Terbaik untuk Mengontrol Keuangan Pribadi

5 Aplikasi Terbaik untuk Mengontrol Keuangan Pribadi Mengelola dan menganggarkan tidak diragukan lagi merupakan keterampilan penting yang harus dimiliki oleh setiap orang. Tetapi tetap saja, ada cukup banyak pengguna yang tidak melakukannya dengan baik ...