Apa itu Laba Sebelum Pajak (EBT)?

Laba sebelum pajak, atau penghasilan sebelum pajak, adalah subtotal terakhir yang ditemukan dalam laporan laba rugi Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau sebelum laba bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui item baris. Metrik EBT ditemukan setelah semua pengurangan – kecuali pajak – yang telah dilakukan terhadap pendapatan penjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanannya. Dalam akuntansi, istilah "penjualan" dan. Pengurangan ini termasuk COGS, SG&ASG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, penyusutan dan amortisasi, dan beban bunga.Beban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga

Sesuai dengan namanya, item terakhir yang dipotong dari EBT adalah pajak.

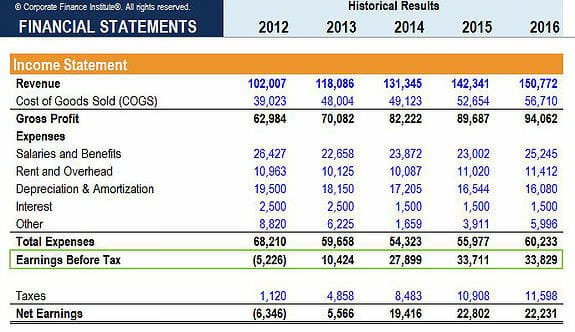

Sumber:Kursus pemodelan keuangan CFI.

Rumus Laba Sebelum Pajak

Ada tiga rumus yang dapat digunakan untuk menghitung Laba Sebelum Pajak (EBT):

EBT =Pendapatan Penjualan – HPP – SG&A – Penyusutan dan Amortisasi

EBT =EBIT – Beban Bunga

dan, EBT =Penghasilan Bersih + Pajak

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Kaitannya dengan Pajak

Pendapatan sebelum pajak adalah penyebut yang terlibat ketika mencoba menemukan tarif pajak efektif yang dibayarkan perusahaan pada periode tertentu. Tarif pajak efektif diperoleh dengan membagi pajak yang dibayarkan dengan pendapatan sebelum pajak. Ini kemudian digunakan bersama dengan EBT yang diperkirakan untuk menemukan pajak yang diperkirakan dalam laporan laba rugi yang diproyeksikan.

EBT vs EBIT vs EBITDA

Dalam dunia analisis keuangan, sering ada referensi ke EBT, EBIT, dan EBITDA. Penting untuk mengetahui perbedaan antara ketiga metrik, serta kapan dan mengapa Anda akan melihat masing-masing.

Laba Sebelum Pajak digunakan untuk menganalisis profitabilitas perusahaan tanpa dampak dari rezim pajaknya. Itu membuat perusahaan di negara bagian atau negara yang berbeda lebih sebanding, karena tarif pajak mungkin berbeda secara signifikan lintas batas. Analis sering lebih suka menambahkan kembali pajak ke laba bersih, sehingga mereka dapat memiliki perbandingan kekuatan penghasilan yang besar-besaran di berbagai perusahaan.

Laba sebelum bunga dan pajak (Pedoman EBITEBITEBIT adalah singkatan dari Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (produksi dan non -biaya produksi) dari pendapatan penjualan.) juga populer di kalangan analis karena menambahkan satu tingkat komparabilitas tambahan, yaitu untuk menambah kembali beban bunga juga. Sementara EBT menormalkan pajak, EBIT dinormalisasi untuk pajak dan beban bunga. Artinya struktur modal perusahaan tidak berpengaruh terhadap penilaian profitabilitasnya.

Laba Sebelum Bunga, pajak, Depresiasi &Amortisasi (EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh) memiliki add-back paling banyak dan, karena itu, terjauh dari laba bersih dari tiga metrik. EBITDA juga menambahkan kembali depresiasi dan amortisasi karena merupakan pengeluaran non-tunai. Pengeluaran Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskannya untuk dicatat meskipun sebenarnya tidak dibayar dengan uang tunai. , yang, karena itu, tidak mempengaruhi arus kas perusahaan. Untuk mempelajari lebih lanjut tentang EBITDA dan arus kas, baca Panduan Arus Kas Ultimate kamiValuationFree panduan penilaian untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, .

Sumber daya tambahan

Terima kasih telah membaca panduan Laba Sebelum Pajak (EBT). Misi CFI adalah membantu Anda menjadi analis keuangan kelas duniaPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill. Dengan mengingat tujuan itu, sumber daya CFI tambahan ini akan membantu Anda memajukan karir Anda:

- Templat Laporan Laba Rugi

- Apa itu Pemodelan Keuangan? Apa itu Pemodelan Keuangan? Pemodelan keuangan dilakukan di Excel untuk memperkirakan kinerja keuangan perusahaan. Sekilas tentang apa itu pemodelan keuangan, bagaimana &mengapa membangun model.

- Gambaran Umum Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Negosiasi Gaji Sudah Selesai. Inilah Cara Melakukannya dengan Berhasil

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Dana Berdaulat Brasil?

Dana Berdaulat Brasil adalah kendaraan keuangan yang dikendalikan pemerintah negara itu dengan sumber pendapatan yang berbeda, tujuan, dan pendekatan investasi. Itu didirikan untuk melindungi negara d

-

Apa itu Crack Spread?

Crack spread mengacu pada perbedaan harga antara satu barel minyak mentah dan produk sampingannya seperti bensin, memanaskan minyak, minyak tanah, dan bahan bakar minyak. Usaha pemurnian minyak mentah

-

Masalah dengan Pengeluaran Status

Kembali ke zaman kegelapan tahun 1980-an, siapa pun yang ada di sekolah dasar saya mengenakan jeans Jordache. Aku dan adikku, tentu saja, ingin menyesuaikan diri dengan anak-anak populer dan memohon k

Akuntansi

-

Harga Konsumen Naik 5,3% Tahun Ke Tahun

Harga Konsumen Naik 5,3% Tahun Ke Tahun Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Pensiun booming vs. bust di depan:Pilihan ada di tangan kita

Pensiun booming vs. bust di depan:Pilihan ada di tangan kita Menurut Biro Sensus AS, manula hidup lebih lama dan merupakan demografi yang berkembang pesat dalam sejarah. Lansia di AS kemungkinan akan berjumlah hampir 75 juta dalam satu dekade. Itu berarti 20 ...

-

Apa Salib Harami itu?

Apa Salib Harami itu? Salib harami adalah pola kandil yang digunakan dalam perdagangan keamanan. Ini adalah kandil besar yang mengikuti atau bergerak ke arah tren saat ini yang terkait dengan saham, diikuti oleh kandil Doj...

-

Bagaimana membentuk kembali sistem keuangan? Pertama buang ide pasar bebas

Bagaimana membentuk kembali sistem keuangan? Pertama buang ide pasar bebas Sepuluh tahun yang lalu sistem keuangan runtuh dan pemerintah di seluruh dunia turun tangan untuk menyelamatkannya. Banyak dari undang-undang berikutnya, regulasi dan kecemasan telah berusaha untuk me...