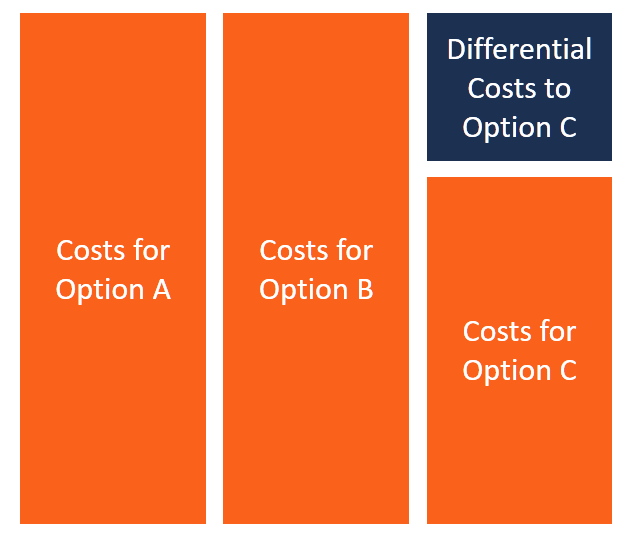

Apa itu Biaya Diferensial?

Biaya diferensial mengacu pada perbedaan antara biaya dua keputusan alternatif. Biaya terjadi ketika bisnis menghadapi beberapa pilihan yang sama, dan pilihan harus dibuat dengan memilih satu opsi dan menjatuhkan yang lain. Ketika eksekutif bisnis menghadapi situasi seperti itu, mereka harus memilih opsi yang paling layak dengan membandingkan biaya dan keuntungan dari setiap opsi.

Bisnis menggunakan analisis biaya diferensial untuk membuat keputusan penting pada proyek jangka panjang dan jangka pendek. Biaya diferensial juga menyediakan analisis kuantitatif manajer yang membentuk dasar untuk mengembangkan strategi perusahaan.

Contoh Biaya Diferensial

Perusahaan ABC adalah operator telekomunikasi yang terutama mengandalkan iklan surat kabar dan situs web perusahaan untuk pemasaran. Namun, seorang direktur pemasaran yang baru direkrut menyarankan agar perusahaan fokus pada iklan televisi dan pemasaran media sosial untuk menjangkau basis klien yang lebih luas.

Operator telekomunikasi saat ini menghabiskan $400 untuk iklan surat kabar dan $100 untuk memelihara situs web perusahaan setiap bulan. Direktur pemasaran memperkirakan bahwa ia akan menghabiskan sekitar $1, 000 di iklan televisi setiap bulan. Perusahaan juga perlu mempekerjakan seorang milenial dengan bayaran $250 per minggu untuk mengawasi upaya pemasaran media sosialnya. Jika operator telekomunikasi mengadopsi teknik periklanan baru, mereka akan menghabiskan $2, 000 per bulan dalam biaya iklan. Biaya diferensial, pada kasus ini, adalah $1, 500 ($2, 000 – $500).

Perusahaan ABC harus memutuskan antara melanjutkan platform periklanan mereka saat ini atau membelanjakan jumlah tambahan untuk saluran periklanan baru. Mereka harus menilai apakah potensi manfaat tambahan sebanding dengan biaya tambahan. Apakah akan mengakses audiens yang lebih luas dan meningkatkan peluang untuk menjaring pelanggan baru? Apakah pengeluaran tambahan sesuai anggaran? Akankah pemasaran media sosial meningkatkan interaksi dengan pelanggan yang ada dan meningkatkan penjualan?

Perawatan Biaya Diferensial

Biaya diferensial dapat berupa biaya tetap, harga bervariasi, atau kombinasi keduanya. Eksekutif perusahaan menggunakan analisis biaya diferensial untuk memilih di antara opsi untuk membuat keputusan yang layak guna memberi dampak positif bagi perusahaan. Metode biaya diferensial adalah proses akuntansi manajerial yang dilakukan pada spreadsheet dan tidak memerlukan entri akuntansi.

Kemungkinan biaya

Biaya PeluangBiaya PeluangBiaya peluang adalah salah satu konsep kunci dalam studi ekonomi dan lazim di berbagai proses pengambilan keputusan. Mengacu pada potensi manfaat atau pendapatan yang hilang dengan memilih satu opsi di atas yang lain. Eksekutif perusahaan harus memilih antara pilihan, tetapi keputusan harus dibuat setelah mempertimbangkan biaya peluang karena tidak memperoleh manfaat yang ditawarkan oleh opsi yang tidak dipilih.

Dalam kasus Perusahaan ABC, pindah ke iklan televisi dan pemasaran media sosial menghadapkan perusahaan ke basis pelanggan yang lebih luas. Jika perusahaan memperoleh $10, 000 menggunakan platform pemasaran saat ini, pindah ke platform periklanan yang lebih maju dapat menghasilkan peningkatan pendapatan 40% menjadi $14, 000.

Langkah tersebut menempatkan biaya peluang untuk memilih tetap menggunakan metode periklanan lama sebesar $4, 000 ($14, 000 – $10, 000). $4, 000 adalah pendapatan yang akan dilepaskan ABC karena tetap menggunakan teknik pemasaran lama dan gagal mengadopsi model pemasaran yang lebih canggih.

Biaya hangus

Sunk costSunk CostSunk cost adalah biaya yang telah terjadi dan tidak dapat dipulihkan dengan cara apapun. Biaya hangus tidak tergantung pada peristiwa apa pun dan tidak boleh mengacu pada biaya yang telah dikeluarkan oleh bisnis, tetapi itu tidak dapat dihilangkan dengan keputusan manajemen apa pun. Contohnya adalah ketika sebuah perusahaan membeli mesin yang menjadi usang dalam waktu singkat, dan produk yang dihasilkan oleh mesin tersebut tidak dapat lagi dijual kepada pelanggan.

Pertimbangkan sebuah perusahaan yang bergerak di bidang manufaktur kantong plastik yang memperoleh mesin canggih untuk menggandakan produksi kantong plastiknya saat ini. Segera setelah perusahaan menggunakan mesin baru, pemerintah melarang pembuatan kantong plastik di dalam negeri dan menjadikan setiap orang yang memproduksi atau menjual kantong plastik merupakan kejahatan. Peraturan baru membuat mesin dan kantong plastik yang diproduksi menjadi usang, dan perusahaan tidak dapat mengubah keputusan pemerintah. Ini adalah biaya yang tidak dapat dibalik atau merupakan biaya hangus.

Penerapan Biaya Diferensial

Manajer menggunakan biaya diferensial dengan cara berikut:

1. Tentukan tingkat produksi dan harga yang paling menguntungkan

Ketika sebuah perusahaan ingin menentukan tingkat produksi ideal yang menghasilkan pendapatan tertinggi atau laba bersih tertinggi, ia harus melakukan riset pasar untuk menentukan harga jual produknya di berbagai tingkat aktivitas. Perusahaan kemudian menghitung perkiraan pendapatan dengan mengalikan output yang diharapkan pada tingkat tertentu dengan harga jual.

Pendapatan diferensial diperoleh dengan mengurangkan penjualan pada satu tingkat aktivitas dari penjualan tingkat sebelumnya. Biaya diferensial dibandingkan dengan pendapatan diferensial untuk menentukan tingkat produksi yang paling menguntungkan dan harga jual terbaik. Manajemen akan memutuskan untuk meningkatkan tingkat produksi ketika pendapatan diferensial lebih tinggi daripada biaya diferensial.

2. Tawarkan penawaran harga jual yang lebih rendah untuk meningkatkan kapasitas

Ketika perusahaan ingin memperluas kapasitas produksinya, manajemen dapat menurunkan harga jual untuk meningkatkan penjualan. Perusahaan menurunkan harga jual sampai pada suatu titik dimana perusahaan masih memperoleh keuntungan dan memenuhi biaya produksi.

Bagi perusahaan untuk mengetahui apakah harga jual baru itu layak, itu menghitung biaya diferensial dengan mengurangi biaya kapasitas saat ini dari biaya kapasitas baru yang diusulkan. Biaya diferensial kemudian dibagi dengan peningkatan unit produksi untuk menentukan harga jual minimum. Setiap harga di atas harga jual minimum ini merupakan keuntungan tambahan bagi perusahaan.

Sumber Daya Lainnya

CFI adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! penamaan, program sertifikasi analis keuangan terkemuka. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Analisis Perilaku BiayaAnalisis Perilaku BiayaAnalisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam organisasi.

- Struktur BiayaStruktur BiayaStruktur biaya mengacu pada jenis pengeluaran yang dikeluarkan oleh bisnis, dan biasanya terdiri dari biaya tetap dan variabel. Biaya tetap tidak berubah

- Rumus Biaya Marjinal Rumus Biaya Marjinal Rumus biaya marjinal menunjukkan biaya tambahan yang dikeluarkan ketika memproduksi unit tambahan barang atau jasa. Biaya marjinal

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Apa yang Terjadi dengan Saldo Kartu Kredit Negatif?

Seorang pria memegang kartu kreditnya di depan komputer. Memiliki saldo negatif pada kartu kredit Anda berarti perusahaan berutang uang kepada Anda, kebalikan dari situasi biasa. Ini dikenal sebagai

-

Apakah Dana Global Memiliki Tempat di Portofolio Anda?

peshkov Pertanyaan: Selama bertahun-tahun, kami telah mengembangkan portofolio saham yang terdiversifikasi, obligasi dan dana pasar uang, termasuk dana saham domestik dan internasional serta bebera

-

Apa itu Pasar Pilihan Global Nasdaq?

Pasar Pilihan Global mencakup perusahaan dengan kapitalisasi pasar terbesar dalam Nasdaq Composite Index dan terdiri dari 1, 200 saham. Ini adalah salah satu dari tiga tingkatan dalam Nasdaq Composite

-

Cara Menguangkan Cek Kasir

Seorang teller bank sedang membantu seorang pelanggan. Cek kasir adalah bentuk pembayaran yang dapat diandalkan karena mewakili dana yang dijamin. Pembeli membayar bank uang tunai, dan kasir mengelua

Akuntansi

-

Apa itu solo 401(k)? Pilihan pensiun wiraswasta yang bagus

Apa itu solo 401(k)? Pilihan pensiun wiraswasta yang bagus Jika Anda wiraswasta dan ingin menabung untuk masa pensiun – atau hanya untuk mendapatkan keringanan pajak yang luar biasa – Anda benar-benar perlu melihat solo 401(k). Ini mungkin pilihan pensiun ter...

-

Apa itu Pemburu Lindung Nilai?

Apa itu Pemburu Lindung Nilai? Tampilan jarak dekat dari tangan pemburu lindung nilai yang menuliskan tren pasar saham. Dalam dunia investasi, pemburu lindung nilai adalah manajer dana lindung nilai dengan reputasi taktik investas...

-

Cara Hidup Sewa Gratis

Cara Hidup Sewa Gratis Ini Sabtu malam yang dingin di Chicago dan saya meringkuk di teras belakang dari walk-up tiga lantai mengobrol dengan beberapa teman tentang berburu apartemen. Pada tahun lalu, sewa apartemen telah na...

-

Cara Menghitung Pensiun Pos

Cara Menghitung Pensiun Pos Layanan Pos AS tercakup, seperti semua agen nonmiliter federal, di bawah Sistem Pensiun Ketenagakerjaan Federal (FERS), yang membayar semua karyawannya pensiun sesuai dengan berapa banyak mereka dibay...