Apa itu Harga Pokok Penjualan (COGS)?

Harga Pokok Penjualan (HPP) mengukur “ biaya langsung ” yang timbul dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, biaya tenaga kerja langsung, dan overhead pabrik langsung, dan berbanding lurus dengan pendapatan.

Ketika pendapatan meningkat, lebih banyak sumber daya diperlukan untuk menghasilkan barang atau jasa. HPP sering kali menjadi item baris kedua yang muncul pada laporan laba rugi. Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, datang tepat setelah pendapatan penjualan. HPP dikurangkan dari pendapatan untuk mendapatkan laba kotor.

Harga pokok penjualan terdiri dari semua biaya yang terkait dengan produksi barang atau penyediaan layanan yang ditawarkan oleh perusahaan. Untuk barang, biaya ini mungkin termasuk biaya variabel yang terlibat dalam produk manufaktur, seperti bahan baku dan tenaga kerja.

Mereka mungkin juga termasuk biaya tetap, seperti biaya overhead pabrik, biaya penyimpanan, dan tergantung pada kebijakan akuntansi yang relevan, terkadang biaya penyusutan.

HPP tidak termasuk beban penjualan umum, seperti gaji manajemen dan biaya iklan. Biaya ini akan jatuh di bawah garis laba kotor di bawah penjualan, beban umum dan administrasi (SG&A)SG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan pada periode tertentu. Ini termasuk biaya seperti sewa, iklan, bagian pemasaran.

Tujuan Harga Pokok Penjualan

Tujuan dasar mencari HPP adalah untuk menghitung "harga sebenarnya" dari barang dagangan yang dijual pada periode tersebut. Itu tidak mencerminkan harga pokok barang yang dibeli pada periode tersebut dan tidak dijual atau hanya disimpan dalam persediaan. Ini membantu manajemen dan investor memantau kinerja bisnis.

Akuntansi untuk Harga Pokok Penjualan

Standar IFRSIFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan dan US GAAP memungkinkan kebijakan yang berbeda untuk akuntansi persediaan dan harga pokok penjualan. Sangat singkat, Ada empat metode penilaian utama untuk persediaan dan harga pokok penjualan.

- Pertama masuk pertama keluar (FIFO)

- Terakhir masuk pertama keluar (LIFO)

- Rata-rata tertimbang

- Identifikasi khusus

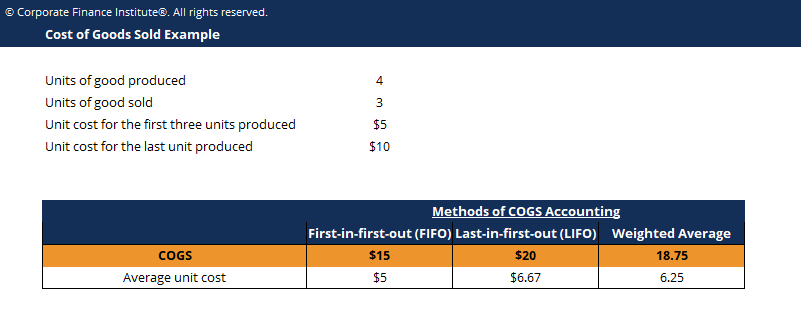

Di bawah FIFO, HPP terdiri dari unit persediaan jadi yang diproduksi terlebih dahulu dan dengan demikian terdiri dari biaya yang dikeluarkan terlebih dahulu, sedangkan di bawah LIFO, HPP terdiri dari unit persediaan jadi yang diproduksi terakhir dan oleh karena itu terdiri dari biaya belakangan atau biaya terbaru. Sebagai contoh, mengasumsikan bahwa perusahaan membeli bahan untuk memproduksi empat unit barang mereka.

Tiga unit pertama berharga $5 untuk diproduksi. Namun, akibat kenaikan harga bahan baku, unit terakhir berharga $ 10 untuk diproduksi. Pada periode berikutnya, perusahaan menjual tiga unit. Di bawah FIFO, HPP akan terdiri dari tiga unit pertama yang diproduksi, total $5 x 3 =$15. Di bawah LIFO, HPP akan terdiri dari tiga unit terakhir yang diproduksi, total $10 x 1 + $5 x 2 =$20.

Di bawah rata-rata tertimbang, total harga pokok barang yang tersedia untuk dijual dibagi dengan unit yang tersedia untuk dijual untuk menemukan harga pokok unit barang yang tersedia untuk dijual. Ini dikalikan dengan jumlah sebenarnya barang yang dijual untuk menemukan harga pokok penjualan. Dalam contoh di atas, rata-rata tertimbang per unit adalah $25 / 4 =$6,25. Dengan demikian, untuk tiga unit yang terjual, COGS sama dengan $18,75.

Identifikasi khusus adalah khusus karena ini hanya digunakan oleh organisasi dengan inventaris yang dapat diidentifikasi secara khusus. Biaya dapat diatribusikan secara langsung dan secara khusus dibebankan ke unit tertentu yang dijual. Jenis akuntansi COGS ini mungkin berlaku untuk produsen mobil, pengembang real estat, dan lain-lain.

Tergantung pada klasifikasi COGS yang digunakan, biaya persediaan akhir jelas akan berbeda.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Lebih Banyak Sumber Daya

Terima kasih telah membaca panduan ini untuk menghitung harga pokok penjualan. CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! sertifikasiMenjadi seorang Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!. Untuk mempersiapkan kurikulum FMVA, sumber daya CFI tambahan ini akan membantu:

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Harga Pokok Produksi Harga Pokok Produksi (COGM) Harga Pokok Produksi (COGM) adalah istilah yang digunakan dalam akuntansi manajerial yang mengacu pada jadwal atau pernyataan yang menunjukkan total

- Panduan Penetapan Biaya Pesanan PekerjaanPanduan Penetapan Biaya Pesanan Pekerjaan Penetapan Biaya Pesanan digunakan untuk mengalokasikan biaya berdasarkan pesanan pekerjaan tertentu. Panduan ini akan memberikan rumus penetapan biaya pesanan dan cara menghitungnya. Sebagai contoh, firma hukum atau firma akuntansi menggunakan job order costing karena setiap klien berbeda dan unik. Biaya proses, di sisi lain dapat digunakan

- Panduan Penetapan Biaya Berbasis Aktivitas Penetapan Biaya Berbasis Aktivitas Penetapan biaya berbasis aktivitas adalah cara yang lebih spesifik untuk mengalokasikan biaya overhead berdasarkan “aktivitas” yang benar-benar berkontribusi pada biaya overhead. Suatu kegiatan adalah

-

Masa Depan Toko Kotak Besar Ada di Wina

Kredit Gambar:IKEA IKEA memiliki reputasi yang layak untuk harga yang terjangkau, menarik, dan furnitur dan barang-barang rumah tangga yang mudah diakses. Bahkan jika Anda tidak memiliki toko fisik d

-

9 Penghematan Biaya Akhir Kehidupan yang Akan Terima Kasih kepada Korban Anda

Saya baru-baru ini mendapat kehormatan untuk membantu seorang anggota keluarga lanjut usia selama tahun-tahun terakhirnya dan melaksanakan keinginannya setelah dia meninggal. Kerabat saya adalah seora

-

8 Situasi Kehidupan yang Memerlukan Tinjauan Anggaran

Penganggaran adalah tindakan keuangan utama dalam hal membangun kekayaan. Anggaran Anda membantu memandu keputusan pengeluaran dan tabungan Anda dan pada dasarnya membantu Anda tetap di jalur dengan t

-

Cara Mengetahui Berapa Banyak Saya Dibayar Ke Jaminan Sosial

Pajak gaji Jaminan Sosial masuk ke dana perwalian federal, digunakan untuk membayar penerima manfaat saat ini. Pajak gaji, dibayar oleh penerima upah serta pemberi kerja, pergi untuk mendanai sistem

Akuntansi

-

Usaha Kecil Anda Membutuhkan Dana Darurat,

Usaha Kecil Anda Membutuhkan Dana Darurat, Juga Biro Statistik Tenaga Kerja AS melaporkan bahwa sekitar sepertiga dari semua bisnis gagal dalam dua tahun pertama. Setengah kali lipat dalam waktu lima tahun. Dan dari bisnis yang gagal, surve...

-

Bagaimana Mengubah Gaji Tahunan Menjadi Gaji Bulanan

Bagaimana Mengubah Gaji Tahunan Menjadi Gaji Bulanan Ketika calon majikan memberi Anda tawaran pekerjaan dengan gaji tahunan, jumlah itu bisa terdengar sangat besar. Namun, Anda tidak akan menerima gaji tahunan Anda sebagai satu cek sekaligus. Plus, dal...

-

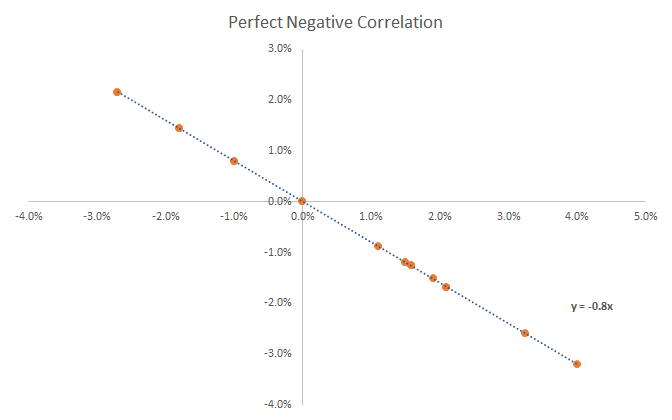

Apa itu Korelasi Negatif?

Apa itu Korelasi Negatif? Korelasi negatif adalah hubungan antara dua variabel yang bergerak berlawanan arah. Dengan kata lain, ketika variabel A meningkat, variabel B menurun. Korelasi negatif juga dikenal sebagai korelasi te...

-

Apa itu Rencana Kontinjensi Keuangan? Panduan Langkah-demi-Langkah untuk Membuatnya

Apa itu Rencana Kontinjensi Keuangan? Panduan Langkah-demi-Langkah untuk Membuatnya Membuat rencana darurat keuangan adalah langkah bijak untuk bisnis apa pun. Krisis dan kemunduran bisa menyerang secara tiba-tiba, mulai dari bencana alam hingga krisis ekonomi, kegagalan teknis, keba...