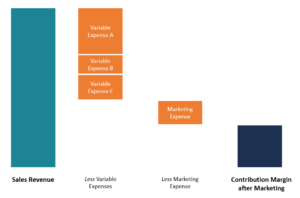

Apa itu Contribution Margin After Marketing (CMAM)?

Margin kontribusi setelah pemasaran (CMAM) mengacu pada jumlah uang yang dihasilkan untuk setiap unit yang terjual setelah dikurangi biaya variabelBiaya VariabelBiaya variabel adalah biaya yang bervariasi secara proporsional dengan volume barang atau jasa yang dihasilkan bisnis. Dengan kata lain, yaitu biaya yang bervariasi dan biaya pemasaran yang dikeluarkan oleh suatu perusahaan. Margin kontribusi setelah pemasaran mirip dengan margin kontribusi, tetapi perusahaan harus memperhitungkan biaya pemasaran yang dikeluarkan saat mempromosikan produk kepada calon pembeli dengan informasi tentang produk perusahaan. CMAM memberi tahu Anda jika penjualan bersih cukup untuk menutupi total biaya variabel dan berapa banyak penjualan bersih yang tersisa untuk menutupi biaya tetap.

Komponen biaya variabel terdiri dari biaya yang berfluktuasi dengan perubahan tingkat produksi. Contoh biaya variabel termasuk bahan baku, tenaga kerja langsung, inventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a, Komisi penjualan, dan biaya pengiriman Biaya Pengiriman Biaya Pengiriman mengacu pada harga yang dibebankan oleh pengangkut untuk pengiriman kargo dari lokasi sumber ke lokasi tujuan. Biaya tersebut ditanggung oleh orang yang menginginkan barang tersebut diangkut dari satu lokasi ke lokasi lain. Besarnya biaya pengiriman yang dibebankan tergantung pada moda transportasi. Biaya tetap, di samping itu, adalah biaya yang tetap meskipun terjadi perubahan tingkat produksi. Contoh biaya tetap termasuk sewa, sewa peralatan, gaji manajemen, dan periklanan.

Beban Pemasaran dalam Margin Kontribusi:Apakah Tetap atau Bervariasi?

Beban pemasaran dikategorikan sebagai biaya tetap karena perusahaan mengalokasikan uang yang mereka rencanakan untuk dibelanjakan selama periode tertentu dan akan bertujuan untuk menghabiskan anggaran pemasaran bulanan atau tahunan. Pada waktu bersamaan, ada beberapa elemen biaya pemasaran yang dapat dianggap variabel. Sebagai contoh, komisi penjualanKomisiKomisi mengacu pada kompensasi yang dibayarkan kepada karyawan setelah menyelesaikan tugas, yang, sering, menjual sejumlah produk atau jasa secara langsung berkorelasi dengan volume penjualan selama periode tertentu.

Tergantung pada industrinya, biaya pasar tetap mungkin melihat variasi musiman di mana perusahaan dapat mengalokasikan lebih banyak dana ke departemen pemasaran untuk mengambil keuntungan dari lonjakan pendapatan atau peningkatan permintaan untuk produk tertentu.

Cara Menghitung Margin Kontribusi Setelah Pemasaran

Rumus untuk menghitung margin kontribusi setelah pemasaran adalah sebagai berikut:

CMAM =Pendapatan Penjualan – Biaya Variabel – Beban Pemasaran

Margin kontribusi juga dapat dihitung per unit untuk memahami seberapa besar kontribusi satu unit produk terhadap keuntungan perusahaan secara keseluruhan. Margin kontribusi per unit dihitung sebagai berikut:

CMAM per Unit =Pendapatan Penjualan per Unit – Beban Variabel per Unit – Beban Pemasaran per Unit

Selisih antara pendapatan penjualan dan biaya variabel (dan biaya pemasaran) adalah CMAM, dan apa pun yang tersisa adalah kombinasi dari biaya tetap dan laba. Untuk mendapatkan laba/rugi bersih, kami menggunakan rumus berikut:

Laba Operasi Bersih =CMAM – Biaya Tetap

Ketika sebuah perusahaan atau departemen menguntungkan, itu akan memposting keuntungan setelah dikurangi biaya variabel, biaya pemasaran, dan biaya tetap. Jika nilai yang dihasilkan negatif, artinya perusahaan merugi dan tidak memiliki cukup uang untuk menutupi pengeluarannya.

Contoh Margin Kontribusi Setelah Pemasaran

ABC Limited memproduksi lampu hemat energi. Biaya variabel pembuatan satu bohlam termasuk bahan baku senilai $1,70, $1,50 biaya tenaga kerja langsung, listrik $0,50, dan biaya pengiriman $0,30. Perusahaan juga mengeluarkan $3, 000 dalam sewa peralatan, $4, 500 di sewa pabrik, $20, 000 dalam gaji manajemen, dan $7, 000 dalam biaya pemasaran. Harga jual per unit adalah $7,50, dan perusahaan menjual 20, 000 lampu pada tahun sebelumnya.

Untuk mendapatkan margin kontribusi setelah pemasaran, kami menggunakan rumus berikut:

Margin Kontribusi Setelah Pemasaran =Pendapatan Penjualan – Biaya Variabel – Beban Pemasaran

Di mana:

Pendapatan penjualan =$7,50 x 20, 000 =$150, 000

Biaya Variabel =($1,70 + $1,50 + $0,50 + $0,30) x 20, 000

=$4x20, 000 = $80, 000

Margin kontribusi setelah pemasaran diperoleh sebagai berikut:

=$150, 000 – $80, 000 – $7, 000 = $63, 000

Untuk mendapatkan laba atau rugi operasi bersih, kami mengurangi biaya tetap dari margin kontribusi setelah pemasaran, seperti yang ditunjukkan di bawah ini:

=$63, 000 – ($3, 000 + $4, 500 + $20, 000)

=$63, 000 – $27, 500 = $35, 500

Ini berarti bahwa ABC Limited membukukan laba operasi bersih sebesar $35, 500 pada tahun anggaran sebelumnya.

Bagaimana CMAM Digunakan

Margin kontribusi setelah pemasaran adalah metrik yang berguna untuk pengambilan keputusan di perusahaan. Berikut ini adalah penggunaan utama metrik CMAM:

Pengelolaan

Manajemen perusahaan menggunakan CMAM sebagai alat pengambilan keputusan ketika memutuskan produk apa yang akan terus diproduksi dan produk apa yang dihentikan. Sebagai contoh, menggunakan contoh sebelumnya, asumsikan bahwa mesin pembuat bohlam menghasilkan tiga jenis bohlam yang berbeda, dan manajemen perusahaan harus membuat keputusan tentang dua jenis bohlam untuk melanjutkan produksi dan satu jenis bohlam untuk dihentikan.

Perusahaan dapat menggunakan margin kontribusi per unit dari setiap jenis bohlam untuk mengukur jenis bohlam mana yang menawarkan kemungkinan memperoleh keuntungan tertinggi. Manajemen dapat memutuskan untuk terus memproduksi dua produk teratas dan menghentikan jenis bohlam ketiga yang kurang menguntungkan. Mereka juga dapat menggunakan hasil yang diperoleh untuk membuat keputusan tentang bagaimana mengalokasikan sumber daya ke dua jenis bohlam yang tersisa.

investor

Investor dapat menggunakan CMAM dari produk berkinerja tinggi dari berbagai perusahaan potensial untuk memutuskan perusahaan mana yang akan diinvestasikan. Jika satu perusahaan menghasilkan produk unggulan yang secara konsisten mempertahankan CMAM tinggi dibandingkan dengan produk pesaing lainnya, investor dapat menggunakan informasi tersebut untuk memandu keputusan investasi mereka.

Perusahaan dengan produk yang memberikan poin CMAM rendah atau negatif ke produk yang tidak layak yang harus dihentikan atau ditingkatkan agar dapat bersaing secara menguntungkan dengan produk pesaing lainnya.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- 5 P Pemasaran5 P Pemasaran5 P Pemasaran – Produk, Harga, Promosi, Tempat, dan Orang – adalah elemen pemasaran utama yang digunakan untuk memposisikan bisnis secara strategis. 5 P dari

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Operating Profit MarginOperating Profit MarginOperating Profit Margin adalah rasio profitabilitas atau kinerja yang mencerminkan persentase keuntungan yang dihasilkan perusahaan dari operasinya, sebelum dikurangi pajak dan beban bunga. Ini dihitung dengan membagi laba operasi dengan total pendapatan dan dinyatakan sebagai persentase.

-

Mengubah Pekerjaan? IRA Dapat Bergerak Bersama Anda

Banyak pekerja mendapati diri mereka berpindah dari satu perusahaan ke perusahaan lain karena mereka ingin mempercepat karier mereka atau menemukan jenis pekerjaan yang tepat untuk mereka. Mengubah pe

-

Pendingin Air

Berikut adalah beberapa hal yang telah kami lemparkan di sekitar kantor yang berkembang (virtual) bulan ini… — Apple mengembangkan layanan Bayar Nanti untuk memungkinkan pelanggan membeli pembelia

-

Bagaimana Saya Mengukur Hidup Saya

Anda dapat dengan mudah mengukur bisnis dengan melihat angka-angkanya. Pergantian, laba, biaya, pergantian karyawan, dll. Tapi bagaimana Anda mengukur hidup Anda? Tidak ada metrik universal untuk me

-

Berapa Banyak Uang yang Dihasilkan Manusia Repo?

Ingin tahu berapa banyak yang bisa Anda hasilkan dengan gaji repo man? Repossession – tindakan mengambil kembali properti dari seseorang yang belum memenuhi kontrak yang dinegosiasikan – adalah tindak

Akuntansi

-

13 Alat Tabungan Pensiun Penting yang Mungkin Anda Abaikan

13 Alat Tabungan Pensiun Penting yang Mungkin Anda Abaikan Alat tabungan adalah landasan transisi yang sukses ke masa pensiun. Sementara faktor individu membuat perencanaan pensiun menjadi proses yang rumit, akal sehat mengingatkan kita bahwa, seperti semua p...

-

Keuntungan belanja bahan makanan secara online

Keuntungan belanja bahan makanan secara online Sebagai seseorang yang tidak suka berbelanja bahan makanan (atau membawa semuanya dari mobil saya ke rumah), pemikiran menemukan layanan yang membantu saya menghindari garis check-out sama sekali sang...

-

Cara Menghitung Nilai Koin Emas Meksiko

Cara Menghitung Nilai Koin Emas Meksiko Koin Emas 50 Peso Meksiko mengandung 37,5 gram emas Artikel ini akan mencantumkan berbagai denominasi dan kandungan emas dari koin emas Meksiko abad ke-20 dan menjelaskan cara menentukan nilai koin i...

-

Letakkan “Altcoin” $3,60 Ini di Radar Anda

Letakkan “Altcoin” $3,60 Ini di Radar Anda Tom Gentile Saya pikir ini adalah waktu yang tepat untuk Bitcoin dan cryptocurrency secara umum. Ini mungkin tidak tampak seperti itu setelah jatuh dari $57, 000 hingga $49, 000, tapi perhatikan kata...