Apa itu Akun Kontra Aset?

Dalam pembukuan, A aset kontra akun adalah akun aset di mana saldo alami akun akan menjadi nol atau saldo kredit (negatif). Akun tersebut mengimbangi saldo di masing-masing akun aset yang dipasangkan dengannya di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

Akun aset normal memiliki saldo debet, sedangkan akun kontra aset bersaldo kredit. Karena itu, aset kontra dapat dianggap sebagai akun aset negatif. Mengimbangi akun aset dengan akun kontra aset masing-masing menunjukkan saldo bersih aset itu.

Contoh Aset Kontra

Contoh umum dari aset kontra meliputi:

- Akumulasi penyusutan Akumulasi Penyusutan Akumulasi penyusutan adalah jumlah total biaya penyusutan yang dialokasikan untuk aset tertentu sejak aset tersebut mulai digunakan.

- Penyisihan Piutang Ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra aset yang dikaitkan dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran.

- Cadangan untuk persediaan usang

Alasan Menampilkan Akun Kontra di Neraca

Dengan melaporkan akun kontra aset di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., pengguna laporan keuangan dapat mempelajari lebih lanjut tentang aset suatu perusahaan. Sebagai contoh, jika sebuah perusahaan baru saja melaporkan peralatan pada jumlah bersihnya, pengguna tidak akan dapat mengamati harga pembelian, jumlah penyusutan yang diatribusikan pada peralatan tersebut, dan sisa umur manfaat. Akun kontra aset memungkinkan pengguna untuk melihat berapa banyak aset yang dihapuskan, sisa umur manfaatnya, dan nilai aset.

Sekarang mari kita fokuskan perhatian kita pada dua aset kontra yang paling umum – akumulasi penyusutan dan penyisihan piutang ragu-ragu.

Kontra Aset – Akumulasi Penyusutan

Akumulasi penyusutan adalah akun kontra aset yang digunakan untuk mencatat jumlah penyusutan hingga saat ini pada aset tetap. Contoh Aset TetapJenis AsetJenis Aset yang umum termasuk aset lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dan memasukkan bangunan dengan benar, mesin, peralatan Kantor, mebel, kendaraan, dll. Akun akumulasi penyusutan muncul di neraca dan mengurangi jumlah kotor aset tetap.

Contoh Akumulasi Penyusutan

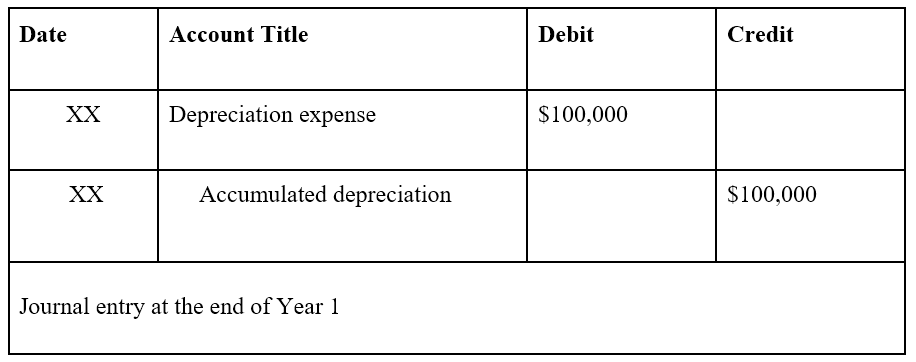

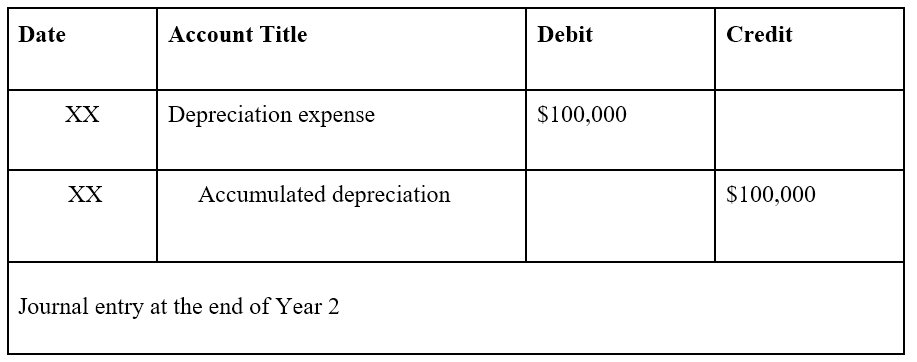

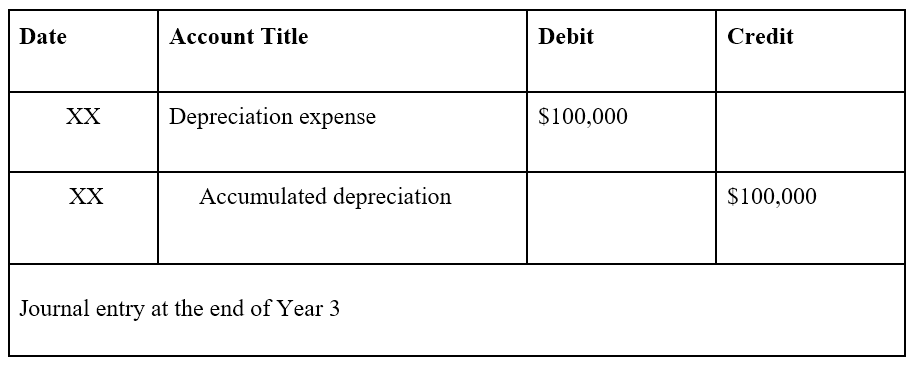

Asumsikan Perusahaan A membeli mesin seharga $300, 000. Perusahaan memperkirakan bahwa masa manfaat mesin adalah tiga tahun tanpa nilai sisa dan akan menerapkan metode penyusutan garis lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus ke mesin. Entri jurnal akan terlihat sebagai berikut:

Di neraca, akumulasi penyusutan akan meningkat setiap tahun untuk mengurangi nilai mesin. Karena itu:

- Pada akhir tahun 1, nilai bersih mesin tersebut adalah $300, 000 – $100, 000 dalam akumulasi penyusutan =$200, 000.

- Pada akhir tahun ke-2, nilai bersih mesin tersebut adalah $300, 000 – $200 000 dalam akumulasi penyusutan =$100, 000.

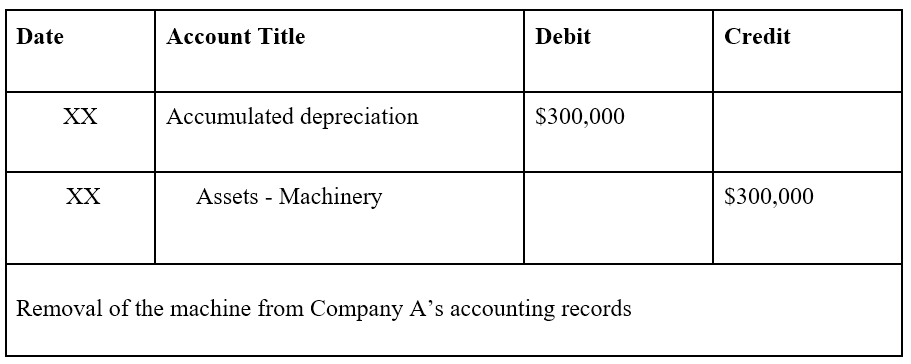

- Pada akhir tahun ke-3, nilai bersih mesin tersebut adalah $300, 000 – $300, 000 dalam akumulasi penyusutan =$0.

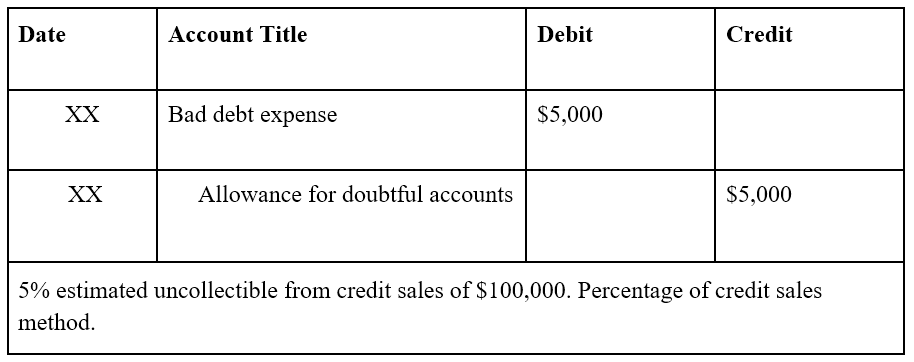

Penyisihan Piutang Diragukan

Penyisihan piutang ragu-ragu (ADA) adalah akun kontra aset yang digunakan untuk membuat penyisihan bagi pelanggan yang tidak diharapkan untuk membayar uang yang terutang untuk barang atau jasa yang dibeli. Penyisihan piutang ragu-ragu muncul di neraca dan mengurangi jumlah piutang.

Contoh Penyisihan Piutang Diragukan

Sebagai contoh, Perusahaan A menggunakan metode persentase penjualan kredit dan memperkirakan 5% dari penjualan kredit akan gagal bayar. Perusahaan melaporkan penjualan kredit sebesar $100, 000. Entri jurnal akan terlihat sebagai berikut:

Di neraca, penyisihan piutang ragu-ragu mengurangi jumlah piutang. Sebagai contoh, jika Perusahaan A melaporkan piutang sebesar $100, 000, ayat jurnal di atas akan mengurangi jumlah piutang sebesar $5, 000. $100, 000 – $5, 000 (tunjangan piutang ragu-ragu) =$95, 000 dalam piutang bersih.

Bacaan Terkait

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- PP&E (Properti, Pabrik &Peralatan)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Metode Penyusutan Garis Lurus Penyusutan Garis Lurus Penyusutan garis lurus adalah metode yang paling umum digunakan dan termudah untuk mengalokasikan penyusutan suatu aset. Dengan garis lurus

- Penjualan KreditPenjualan KreditPenjualan kredit mengacu pada penjualan di mana jumlah yang terutang akan dibayar di kemudian hari. Dengan kata lain, penjualan kredit adalah pembelian yang dilakukan oleh

-

Survei:Hampir sepertiga orang Amerika berurusan dengan pendapatan yang lebih rendah karena wabah virus corona

Krisis virus corona berdampak besar pada kehidupan finansial orang Amerika, meskipun banyak upaya untuk mengurangi pengeluaran. Sejak wabah dimulai, 30 persen responden mengatakan pernah mengalami p

-

Yang Perlu Diketahui Tentang Cara Kerja Konseling Keuangan

Jika Anda merasa seperti tenggelam dalam hutang, maka Anda mungkin ingin mencari bantuan dengan konseling keuangan. Itu normal untuk memiliki beberapa hutang konsumen, tetapi utang berbunga tinggi dap

-

Bagaimana Cara Kerja Kartu Kredit High-Limit?

Bagaimana Cara Kerja Kartu Kredit High-Limit? Batas Tinggi untuk Kredit Luar Biasa Memiliki kartu kredit berbatas tinggi tidak berarti memiliki kartu kredit dengan beberapa ribu dolar sebagai batas

-

Apa Perbedaan Antara FICA &FICA Med Yang Ada di Gaji Saya?

Undang-Undang Kontribusi Asuransi federal, atau FICA, adalah program federal yang didanai melalui pembayaran pajak. Kontribusi Anda membayar manfaat yang diterima warga negara lain dari dana tersebut.

Akuntansi

-

Apa itu Biaya Kapitalisasi?

Apa itu Biaya Kapitalisasi? Biaya yang dikapitalisasi adalah biaya yang dikeluarkan dari pembelian aset tetap yang diharapkan secara langsung menghasilkan manfaat ekonomi lebih dari satu tahun atau siklus operasi normal perusaha...

-

Inilah Saran Terbaik Suze Ormans untuk Meningkatkan Skor Kredit Anda

Inilah Saran Terbaik Suze Ormans untuk Meningkatkan Skor Kredit Anda Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa Artinya Pembayaran Kedaluwarsa di PayPal?

Apa Artinya Pembayaran Kedaluwarsa di PayPal? Seorang wanita sedang berbelanja online. Saat Anda membayar sesuatu dengan akun PayPal Anda, Anda dapat mengikuti proses pembayaran Anda melalui kolom Status di ikhtisar akun Anda. Pertama, sistem me...

-

Ulasan pinjaman pribadi Golden 1 Credit Union:Tarif kompetitif untuk anggota

Ulasan pinjaman pribadi Golden 1 Credit Union:Tarif kompetitif untuk anggota kelebihan Kontra APR awal yang kompetitif, dengan jumlah pinjaman mulai dari $1, 000Harus menjadi anggota Golden 1 Credit Union untuk mendapatkan pinjaman pribadiDapat melewati satu pembayaran pin...