Apa itu Entri Penutupan?

Entri penutup adalah entri jurnalPanduan Entri Jurnal Entri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit) yang dibuat pada akhir periode akuntansi Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan untuk mentransfer saldo dari rekening sementara ke rekening permanen.

Perusahaan menggunakan ayat jurnal penutup untuk mengatur ulang saldo akun sementara akun yang menunjukkan saldo selama satu periode akuntansi menjadi nol. Dengan melakukan itu, perusahaan memindahkan saldo ini ke akun permanen di neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Akun permanen ini menunjukkan keuangan jangka panjang perusahaan.

Pelajari lebih lanjut tentang proses akuntansi dalam kursus Dasar-Dasar Akuntansi CFI!

Akun Sementara

Akun temporer adalah akun-akun yang ada di buku besar General LedgerDalam akuntansi, General Ledger (GL) adalah catatan semua transaksi masa lalu perusahaan, diselenggarakan oleh akun. Akun General Ledger (GL) yang digunakan untuk mengakumulasi transaksi selama satu periode akuntansi. Saldo akun-akun ini akhirnya digunakan untuk menyusun laporan laba rugi.Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau pada akhir tahun anggaran.

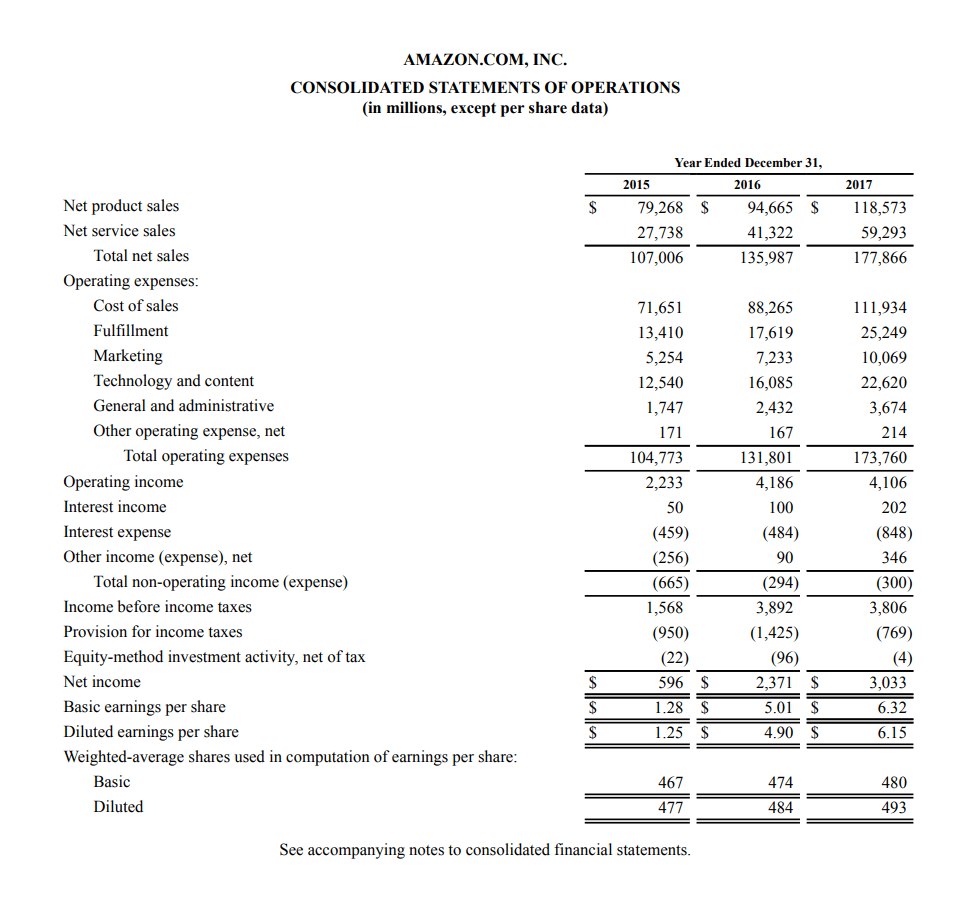

Laporan laba rugi adalah laporan keuangan yang digunakan untuk menggambarkan kinerja dan aktivitas keuangan perusahaan selama satu tahun fiskal. Karena alasan inilah baris tanggal dalam laporan laba rugi tahunan ditulis sebagai “Tahun yang berakhir.”

Di bawah ini adalah contoh laporan laba rugi tahunan Amazon 2017. Anda dapat melihat bahwa untuk tanggal, tertulis “Tahun yang berakhir pada tanggal 31 Desember YYYY”.

Belajar membaca laporan keuangan di kursus membaca laporan keuangan gratis CFI!

Seperti yg disebutkan, akun sementara dalam buku besar terdiri dari akun laporan laba rugi seperti penjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan jasa. Dalam akuntansi, istilah "penjualan" dan atau akun beban. Ketika laporan laba rugi diterbitkan pada akhir tahun, saldo akun-akun ini dipindahkan ke ikhtisar laba rugi, yang juga merupakan akun sementara.

Ikhtisar laba rugi digunakan untuk mentransfer saldo akun sementara ke laba ditahan Laba Ditahan Rumus Laba Ditahan merupakan semua akumulasi laba bersih terjaring dengan semua dividen yang dibayarkan kepada pemegang saham. Laba Ditahan adalah bagian, yang merupakan akun permanen di neraca.

Ringkasan pendapatan

Ikhtisar laba rugi adalah akun sementara yang digunakan untuk membuat ayat jurnal penutup.

Semua akun sementara harus direset ke nol pada akhir periode akuntansi. Untuk melakukan ini, saldo mereka dikosongkan ke dalam akun ikhtisar laba rugi. Akun ikhtisar laba rugi kemudian mentransfer saldo bersih semua akun sementara ke laba ditahan, yang merupakan akun permanen di neraca.

Akun Permanen

Akun permanen adalah akun yang menunjukkan posisi keuangan lama suatu perusahaan. Akun neraca adalah akun permanen. Akun-akun ini meneruskan saldo mereka selama beberapa periode akuntansi.

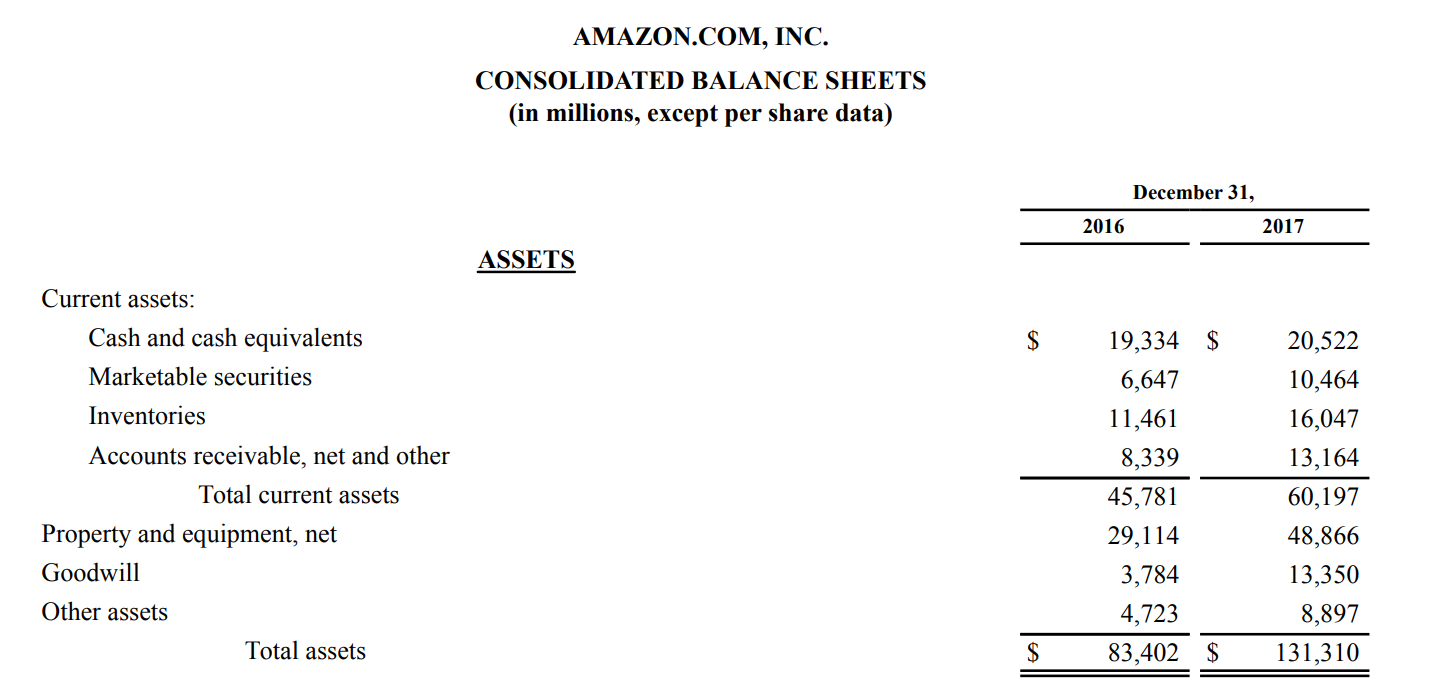

Untuk memahami ini lebih baik, kita bisa melihat akun seperti inventoryInventoryInventory adalah akun aset lancar yang terdapat di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a. Di bawah ini adalah kutipan dari neraca tahunan Amazon 2017.

Belajar membaca laporan keuangan di kursus membaca laporan keuangan gratis CFI!

Neraca menangkap potret perusahaan pada titik waktu tertentu. Dengan melihat neraca ini, dapat kita amati sebagai berikut:

- Pada tanggal 31 Desember, 2016, Amazon melaporkan $ 11, 461 juta persediaan. Jumlah tersebut diteruskan hingga awal tahun 2017.

- Pada tanggal 31 Desember, 2017, Amazon memposting $16, 047 juta persediaan.

- Amazon meningkatkan persediaannya sebesar $4, 586 juta pada tahun 2017 menjadi saldo yang dilaporkan pada tanggal 31 Desember 2017.

Dengan melihatnya seperti ini, kita dapat melihat bagaimana Inventaris adalah akun permanen yang membawa saldo ke depan melalui beberapa periode akuntansi.

Contoh Entri Penutup

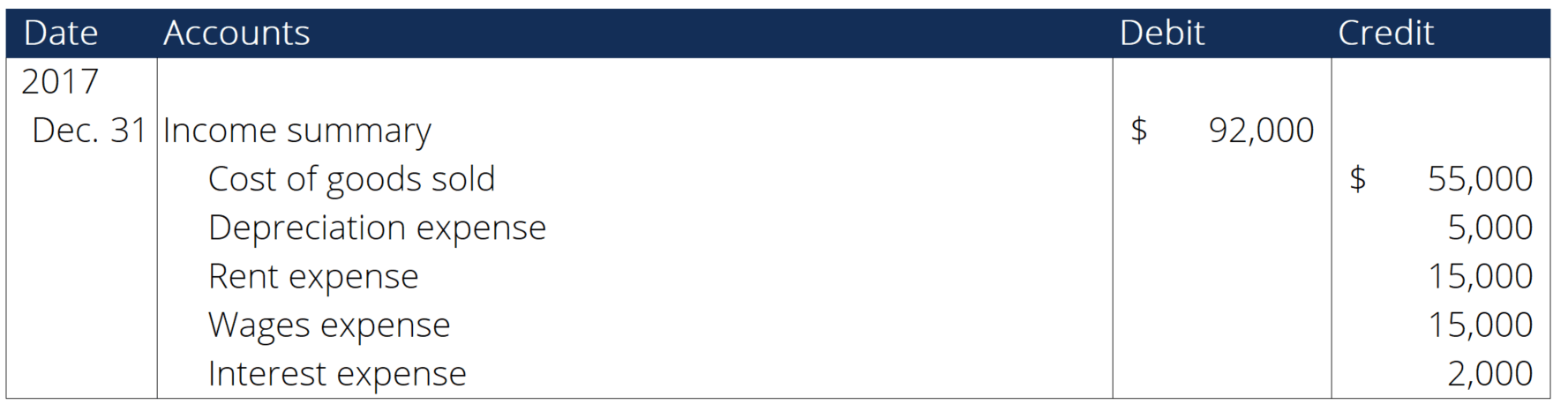

Di bawah ini adalah contoh ayat jurnal penutup yang meniadakan akun sementara dalam laporan laba rugi dan mentransfer saldo ke akun laba ditahan permanen. Ini dilakukan dengan menggunakan akun ikhtisar laba rugi.

1. Tutup Akun Pendapatan

Hapus saldo pendapatan Pendapatan Pendapatan adalah nilai seluruh penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) akun dengan mendebet pendapatan dan mengkredit ringkasan pendapatan.

2. Tutup Akun Pengeluaran

Kosongkan saldo akun pengeluaran dengan mendebet ringkasan pendapatan dan mengkredit biaya yang sesuai.

3. Tutup Ringkasan Pendapatan

Tutup akun ikhtisar laba rugi dengan mendebet ikhtisar laba rugi dan mengkredit laba ditahan.

4. Tutup Dividen

Menutup dividenDividenDividen adalah bagian dari keuntungan dan laba ditahan yang dibayarkan perusahaan kepada pemegang sahamnya. Ketika sebuah perusahaan menghasilkan laba dan mengakumulasi laba ditahan, pendapatan tersebut dapat diinvestasikan kembali dalam bisnis atau dibayarkan kepada pemegang saham sebagai dividen. akun dengan mendebet laba ditahan dan mengkredit dividen.

Sumber daya tambahan

Terima kasih telah membaca panduan entri penutupan CFI. Corporate Finance Institute memiliki sumber daya lain yang akan membantu Anda memperluas pengetahuan dan memajukan karir Anda! Periksa tautan di bawah ini:

- Dasar-dasar Akuntansi

- Pengantar Keuangan Perusahaan

- Persamaan AkuntansiPersamaan AkuntansiPersamaan akuntansi adalah prinsip dasar akuntansi dan elemen fundamental dari neraca. Aset =Kewajiban +

- Menghubungkan Laporan Keuangan Bagaimana 3 Laporan Keuangan Terhubung Bagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

-

Sektor Swasta Ditambahkan 568, 000 Pekerjaan di bulan September, Laporan ADP

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bank Dengan Suku Bunga CD &IRA Terbaik

Bank yang diasuransikan FDIC. Gejolak ekonomi dunia, dan kerugian mengejutkan yang ditimbulkan oleh jatuhnya pasar saham telah membuat banyak orang mencari alternatif yang lebih aman untuk tabungan m

-

Apa itu Undang-Undang Dodd-Frank?

Undang-Undang Dodd-Frank, atau Reformasi Wall Street dan Undang-Undang Perlindungan Konsumen tahun 2010, diundangkan menjadi undang-undang selama pemerintahan Obama sebagai tanggapan terhadap krisis k

-

Tanda Tangan Kartu Kredit Akan Hilang — Haruskah Anda Khawatir?

Perusahaan kartu kredit besar tidak lagi mengharuskan konsumen untuk menandatangani transaksi kartu kredit, menandakan hari ketika Anda bisa mengucapkan selamat tinggal pada tanda tangan selamanya.

Akuntansi

-

Debbie &Thomas Staab | Grup Realti Staab

Debbie &Thomas Staab | Grup Realti Staab Selamat datang kembali di seri Blooom Brain Pickers kami! Kami memilih otak yang terbaik dalam bisnis untuk menginformasikan, menghibur, dan yang terpenting, mendidik Anda dalam hal membuat keputusan ...

-

Penerima Disabilitas Jaminan Sosial &Bagian 8 Perumahan

Penerima Disabilitas Jaminan Sosial &Bagian 8 Perumahan Mungkin sulit untuk menemukan yang terjangkau, perumahan yang dapat diakses saat Anda cacat, tapi ada bantuan yang tersedia. Asuransi Cacat Jaminan Sosial, atau SSDI, membayar tunjangan bulanan kepad...

-

8 Keterampilan Non-Keuangan yang Akan Membuat Anda Menjadi Master Uang

8 Keterampilan Non-Keuangan yang Akan Membuat Anda Menjadi Master Uang Ketika datang untuk menang di dunia uang, Saya sangat percaya pada kekuatan seni liberal. Kadang-kadang, dasar pengetahuan yang luas dapat membantu Anda lebih baik daripada serangkaian keterampilan ma...

-

Apa itu Perusahaan Manajemen Aset (AMC)?

Apa itu Perusahaan Manajemen Aset (AMC)? Perusahaan manajemen aset (AMC) adalah perusahaan yang menginvestasikan dana gabungan atas nama kliennya. Modal digunakan untuk mendanai investasi yang berbeda dalam berbagai kelas aset Kelas aset Kel...