Sewa Modal vs Sewa Operasi

Sewa modal (atau sewa pembiayaan) diperlakukan seperti aset di neraca perusahaan, sedangkan sewa operasi adalah beban yang tetap berada di luar neraca. Pikirkan sewa modal lebih seperti memiliki sebidang properti, dan menganggap sewa operasi lebih seperti menyewa properti. Ada perbedaan yang signifikan antara sewa modal vs sewa operasi, dan panduan ini akan membantu Anda memahami perbedaan antara kedua jenis sewa dan perlakuan akuntansinya masing-masingStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya diperlukan dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan.

Sewa modal dihitung sebagai hutang. Mereka terdepresiasi dari waktu ke waktu dan menimbulkan beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga.

Untuk diklasifikasikan sebagai sewa modal di bawah US GAAP, salah satu dari empat kondisi harus dipenuhi:

- Pengalihan kepemilikan aset pada akhir jangka waktu

- Opsi untuk membeli aset dengan harga diskon pada akhir jangka waktu

- Jangka waktu sewa lebih besar dari atau sama dengan 75% dari masa manfaat aset

- Nilai Sekarang Net Present Value (NPV) Net Present Value (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini. pembayaran sewa lebih besar dari atau sama dengan 90% dari nilai pasar wajar aset

Kalau tidak, jika dievaluasi berdasarkan IFRS, ada satu kriteria lagi yang dapat digunakan untuk memenuhi syarat sewa sebagai sewa modal:

- Aset di bawah sewa adalah khusus sehingga hanya penyewa yang dapat menggunakannya tanpa perubahan besar yang dilakukan pada aset

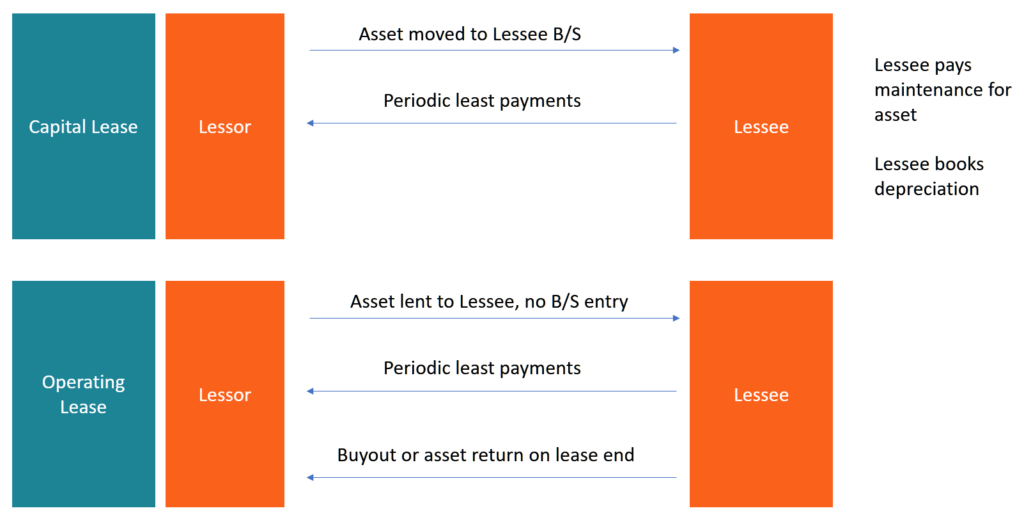

Sewa operasi digunakan untuk sewa jangka pendek aset dan mirip dengan sewa, karena mereka tidak melibatkan transfer kepemilikan. Pembayaran sewa periodik diperlakukan sebagai biaya operasional dan dibebankan pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau, berdampak pada pendapatan operasional dan laba bersih. Sebaliknya, sewa modal digunakan untuk menyewakan aset jangka panjang dan memberikan hak kepemilikan kepada penyewa.

Perlakuan Akuntansi:Sewa Modal vs Sewa Operasi

Modal dan sewa operasi tunduk pada perlakuan akuntansi yang berbeda untuk lessee dan lessor. Untuk tujuan wawancara keuangan tingkat pemula, cukup memahami perlakuan akuntansi untuk lessee saja.

Akuntansi untuk sewa operasi relatif mudah. Pembayaran sewa dianggap sebagai biaya operasional dan dibebankan pada laporan laba rugi. Perusahaan tidak memiliki aset dan, karena itu, itu tidak muncul di neraca, dan perusahaan tidak menilai penyusutan apapun Metode Penyusutan Jenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun. untuk aset.

Sebaliknya, sewa modal melibatkan pengalihan hak kepemilikan aset kepada penyewa. Sewa dianggap sebagai pinjaman (pembiayaan hutang), dan pembayaran bunga dibebankan pada laporan laba rugi.

Nilai pasar sekarang dari aset termasuk dalam neraca di bawah sisi aset, dan penyusutan dibebankan pada laporan laba rugi. Di sisi lain, jumlah pinjaman, yang merupakan nilai sekarang bersih dari semua pembayaran di masa depan, termasuk dalam kewajiban.

Secara umum, sewa modal mengakui biaya lebih cepat dari sewa operasi yang setara.

Keuntungan dari Sewa Modal

Ada banyak keuntungan dari sewa modal, termasuk berikut ini:

- Penyewa diperbolehkan untuk mengklaim penyusutan aset, yang mengurangi penghasilan kena pajak

- Beban bunga juga mengurangi penghasilan kena pajak

Keuntungan dari Sewa Operasi

Ada banyak keuntungan untuk sewa operasi juga:

- Sewa operasi memberikan fleksibilitas yang lebih besar kepada perusahaan karena mereka dapat mengganti/memperbarui peralatan mereka lebih sering

- Tidak ada risiko usang, karena tidak ada perpindahan kepemilikan

- Akuntansi untuk sewa operasi lebih sederhana

- Pembayaran sewa dapat dikurangkan dari pajak

Kesimpulan

Karena sewa modal dan sewa operasi biasanya digunakan oleh perusahaan, Hal ini berguna untuk memperoleh pemahaman tentang akuntansi dan perlakuan pajak yang sepadan untuk masing-masing jenis sewa ini baik untuk lessor maupun lessee. Setiap jenis leasing memiliki kelebihannya masing-masing. Tergantung pada kebutuhan perusahaan dan situasi pajak, mereka dapat memilih satu atau yang lain, atau bahkan mungkin kombinasi keduanya untuk jenis aset yang berbeda.

Sumber Daya Lainnya

CFI adalah penyedia global penunjukan Financial Modeling &Valuation Analyst (FMVA)® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini!, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus belajar lebih banyak tentang masalah akuntansi lainnya, silakan lihat sumber CFI gratis tambahan ini:

- Sewa AkuntansiLease AccountingLease AccountingPanduan akuntansi sewa. Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset tersebut dengan imbalan uang atau aset lainnya. Dua jenis sewa yang paling umum dalam akuntansi adalah operasi dan pembiayaan (sewa modal). Keuntungan, kekurangan, dan contohnya

- Sewa Prabayar Sewa PrabayarSewa prabayar (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud, yang meliputi tumbuhan, peralatan, dan real estat.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Bulls Dolar AS Kembali:Apa Artinya Bagi Saham

Indeks dolar AS (/ DX) kuat. Sejak awal Mei, /DX telah naik 5,30%. Katalis potensial untuk reli ini termasuk Brexit dan ketidakpastian global berikutnya, dan permintaan untuk investasi safe-haven. Sel

-

Cara Menulis Laporan Pasar Saham

Tulis Laporan Pasar Saham Dalam artikel ini, Anda akan mempelajari komponen kunci dari laporan pasar saham, di mana menemukan informasi harian yang diperbarui, dan bagaimana menulis laporan pasar sah

-

Cara Memilih Pertukaran Cryptocurrency yang Sah untuk Menghasilkan Keuntungan

Nilai cryptocurrency meroket secara global. Namun, industri cryptocurrency tidak diatur dengan sangat aman. Banyak pertukaran mata uang kripto berkembang pesat di seluruh dunia. Sebagai investor, sa

-

Cara Mengembalikan Mobil ke Dealer untuk Pengembalian Dana

Membeli mobil adalah keputusan besar secara emosional dan finansial. Jika Anda mengalami penyesalan pembeli atau menemukan bahwa mobil yang Anda beli dari dealer rusak, gunakan opsi pengembalian apa p

Akuntansi

-

Sinking fund:Apa itu dan bagaimana mereka dapat membantu Anda mencapai tujuan tabungan Anda

Menyimpan uang bisa jadi sulit, tetapi ini adalah bagian penting untuk mencapai tujuan keuangan Anda. Salah satu strategi menabung adalah dengan membentuk sinking fund. Sinking fund adalah tempat me...

-

Tarif rekening tabungan Bank A.S

GaudiLab/Shutterstock Bank A.S. menawarkan satu rekening tabungan standar yang menghasilkan APY yang sama, terlepas dari saldo Anda. Sementara bank dikenal untuk berinovasi, Rekening tabungan Bank A...

-

Apakah asuransi mobil Anda mencakup pengiriman Anda mengemudi?

Apakah asuransi mobil Anda mencakup pengiriman Anda mengemudi? Pengemudi pengiriman perlu memastikan asuransi mobil pribadi mereka memiliki fitur ini untuk menghindari kesenjangan cakupan jika terjadi kecelakaan. (iStock) Layanan pengiriman adalah cara yang ber...

-

Aplikasi Mint Sekarang Memungkinkan Anda Melacak Investasi Crypto

Aplikasi Mint Sekarang Memungkinkan Anda Melacak Investasi Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...