Apa itu Belanja Modal?

Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, peningkatan, atau pemeliharaan aset jangka panjangAset Jangka PanjangAset jangka panjang adalah aset yang digunakan perusahaan dalam proses produksinya dan dengan masa manfaat lebih dari satu tahun. Aset tersebut juga untuk meningkatkan efisiensi atau kapasitas perusahaan. Aset jangka panjang biasanya berupa fisik, aset tetap dan aset tidak habis pakaiAset BerwujudAset berwujud adalah aset dengan bentuk fisik dan nilai simpanannya. Contohnya termasuk properti, tanaman, dan peralatan. Aset berwujud seperti properti, peralatan, atau infrastruktur, dan yang memiliki masa manfaat lebih dari satu periode akuntansi.

Juga dikenal sebagai CapExCara Menghitung CapEx - FormulaPanduan ini menunjukkan cara menghitung CapEx dengan menurunkan rumus CapEx dari laporan laba rugi dan neraca untuk pemodelan dan analisis keuangan. atau biaya modal, Pengeluaran modal meliputi pembelian barang-barang seperti peralatan baru, mesin, tanah, tanaman, bangunan atau gudang, furnitur dan perlengkapan, kendaraan bisnis, perangkat lunak, atau aset tidak berwujudAset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud seperti paten atau lisensi.

Jumlah pengeluaran untuk suatu periode akuntansi diungkapkan dalam laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. Pengeluaran modal biasanya memiliki efek substansial pada jangka pendek dan posisi keuangan jangka panjang suatu organisasi. Karena itu, membuat keputusan CapEx yang bijaksana sangat penting bagi kesehatan keuangan perusahaan. Banyak perusahaan biasanya mencoba mempertahankan tingkat pengeluaran modal historis mereka untuk menunjukkan kepada investor bahwa manajer perusahaan terus berinvestasi dalam pertumbuhan bisnis.

Jenis Belanja Modal

Biasanya ada dua bentuk pengeluaran modal:(1) pengeluaran untuk mempertahankan tingkat operasi yang ada di dalam perusahaan dan (2) pengeluaran yang akan memungkinkan peningkatan pertumbuhan di masa depan. Pengeluaran modal dapat berwujud, seperti mesin, atau tidak berwujud, seperti paten. Pengeluaran modal tidak berwujud dan berwujud biasanya dianggap sebagai aset karena dapat dijual ketika ada kebutuhan.

Penting untuk dicatat bahwa dana yang dihabiskan untuk perbaikan atau untuk melanjutkan, pemeliharaan normal pada aset tidak dianggap sebagai pengeluaran modal dan harus dibebankan pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau setiap kali terjadi sebagai biaya perbaikan dan pemeliharaan.

Pentingnya Belanja Modal

Keputusan tentang berapa banyak yang akan diinvestasikan dalam pengeluaran modal seringkali dapat menjadi keputusan yang sangat vital yang dibuat oleh sebuah organisasi. Mereka penting karena alasan berikut:

1. Efek Jangka Panjang

Pengaruh keputusan belanja modal biasanya meluas ke masa depan. Kisaran produksi atau aktivitas manufaktur saat ini terutama merupakan hasil dari belanja modal masa lalu. Demikian pula, keputusan saat ini tentang belanja modal akan memiliki pengaruh besar pada kegiatan masa depan perusahaan.

Keputusan investasi modal adalah pendorong arah organisasi. Tujuan strategis jangka panjang, serta proses penganggaran suatu perusahaan, harus ada sebelum otorisasi belanja modal.

2. Ireversibilitas

Pengeluaran modal seringkali sulit untuk dibalikkan tanpa perusahaan mengalami kerugian. Sebagian besar bentuk peralatan modal disesuaikan untuk memenuhi persyaratan dan kebutuhan perusahaan tertentu. Pasar peralatan modal bekas umumnya sangat buruk.

3. Biaya Awal Tinggi

Pengeluaran modal biasanya sangat mahal, terutama bagi perusahaan di bidang industri seperti produksi, manufaktur, telekomunikasi, keperluan, dan eksplorasi minyak. Investasi modal dalam aset fisik seperti bangunan, peralatan, atau properti menawarkan potensi memberikan manfaat dalam jangka panjang tetapi akan membutuhkan pengeluaran moneter yang besar pada awalnya, dan jauh lebih besar dari pengeluaran operasional biasa. Biaya modal juga cenderung meningkat seiring dengan kemajuan teknologi.

4. Depresiasi

Pengeluaran modal memiliki peningkatan awal dalam akun aset organisasi. Namun, begitu aset modal mulai digunakan, penyusutan dimulai, dan nilainya menurun sepanjang masa manfaatnya.

Tantangan dengan Pengeluaran Modal

Meskipun keputusan belanja modal sangat penting, mereka menciptakan lebih banyak kompleksitas:

1. Masalah Pengukuran

Proses akuntansi untuk mengidentifikasi, ukur, dan memperkirakan biaya yang berkaitan dengan belanja modal mungkin cukup rumit.

2. Ketidakpastian

Organisasi yang melakukan investasi besar dalam aset modal berharap untuk menghasilkan hasil yang dapat diprediksi. Namun, hasil seperti itu tidak dijamin, dan kerugian dapat terjadi. Biaya dan manfaat dari keputusan belanja modal biasanya ditandai dengan banyak ketidakpastian. Bahkan peramal terbaik pun terkadang membuat kesalahan. Selama perencanaan keuangan, organisasi perlu memperhitungkan risiko untuk mengurangi potensi kerugian, meskipun tidak mungkin untuk menghilangkannya.

3. Penyebaran Sementara

Biaya, serta manfaat yang terkait dengan belanja modal, biasanya membentang dalam jangka waktu yang relatif lama baik untuk proyek industri maupun proyek infrastruktur. Penyebaran temporal seperti itu menyebabkan masalah dalam estimasi tingkat diskonto dan pembentukan kesetaraan.

Praktik Penganggaran Belanja Modal yang Efisien

Proyek modal besar yang melibatkan sejumlah besar uang, serta belanja modal, bisa lepas kendali dengan mudah jika salah penanganan dan akhirnya menghabiskan banyak uang bagi organisasi. Namun, dengan perencanaan yang efektif, alat yang tepat, dan manajemen proyek yang baik, itu tidak harus terjadi. Berikut adalah beberapa rahasia yang akan memastikan penganggaran belanja modal menjadi efisien.

1. Struktur Sebelum Anda Mulai

Anggaran belanja modal perlu persiapan yang memadai sebelum dimulai. Sebaliknya, mereka mungkin lepas kendali. Sebelum memulai sebuah proyek, Anda perlu menemukan ruang lingkup proyek, mengerjakan tenggat waktu yang realistis, dan memastikan bahwa seluruh rencana ditinjau dan disetujui. Pada tahap inilah Anda harus memikirkan berapa banyak sumber daya internal yang akan dibutuhkan oleh proyek, termasuk tenaga kerja, bahan, keuangan, dan layanan. Untuk mendapatkan anggaran yang lebih akurat, Anda harus memiliki lebih banyak detail masuk ke proyek.

2. Berpikir Jangka Panjang

Pada awal proyek belanja modal Anda, Anda perlu memutuskan apakah Anda akan membeli aset modal dengan utang atau menyisihkan dana yang ada untuk pembelian. Menyimpan uang untuk pembelian biasanya menyiratkan bahwa Anda harus menunggu beberapa saat sebelum mendapatkan aset yang Anda butuhkan. Namun, meminjam uang mengarah pada peningkatan utang dan juga dapat menimbulkan masalah bagi kemampuan meminjam Anda di masa depan. Kedua pilihan itu bisa baik untuk perusahaan Anda, dan pilihan yang berbeda mungkin diperlukan untuk proyek yang berbeda.

3. Gunakan Perangkat Lunak Penganggaran yang Baik

Sejak awal proyek, Anda harus memilih yang dapat diandalkan, program praktis untuk mengelola penganggaran. Jenis perangkat lunak penganggaranPerangkat lunak penganggaranPerangkat lunak penganggaran adalah program komputer apa pun yang membantu desain individu atau bisnis, mengelola, memantau dan mengubah anggaran mereka. Contoh yang Anda pilih akan tergantung pada hal-hal seperti skala proyek, kecepatan program, dan risiko kesalahan.

4. Tangkap Data Akurat

Data yang akurat sangat penting jika Anda ingin mengelola proyek modal secara efisien. Untuk membuat anggaran yang realistis dan menghasilkan laporan yang berharga, Anda perlu mengumpulkan informasi yang dapat dipercaya.

5. Tingkat Detail Harus Optimal

Mencoba untuk memasukkan terlalu banyak detail akan mengakibatkan terlalu banyak waktu yang dihabiskan dalam mengumpulkan informasi untuk membuat anggaran, yang mungkin ketinggalan zaman pada saat anggaran selesai. Namun, terlalu sedikit detail akan membuat anggaran menjadi kabur dan, karena itu, kurang bermanfaat. Keseimbangan optimal yang tepat perlu ditemukan.

6. Formulir Hapus Kebijakan

Karena pengelolaan belanja modal dalam organisasi besar mungkin melibatkan banyak karyawan, departemen, atau bahkan daerah, kebijakan yang jelas untuk diikuti semua orang harus diterapkan untuk menempatkan anggaran pada jalurnya.

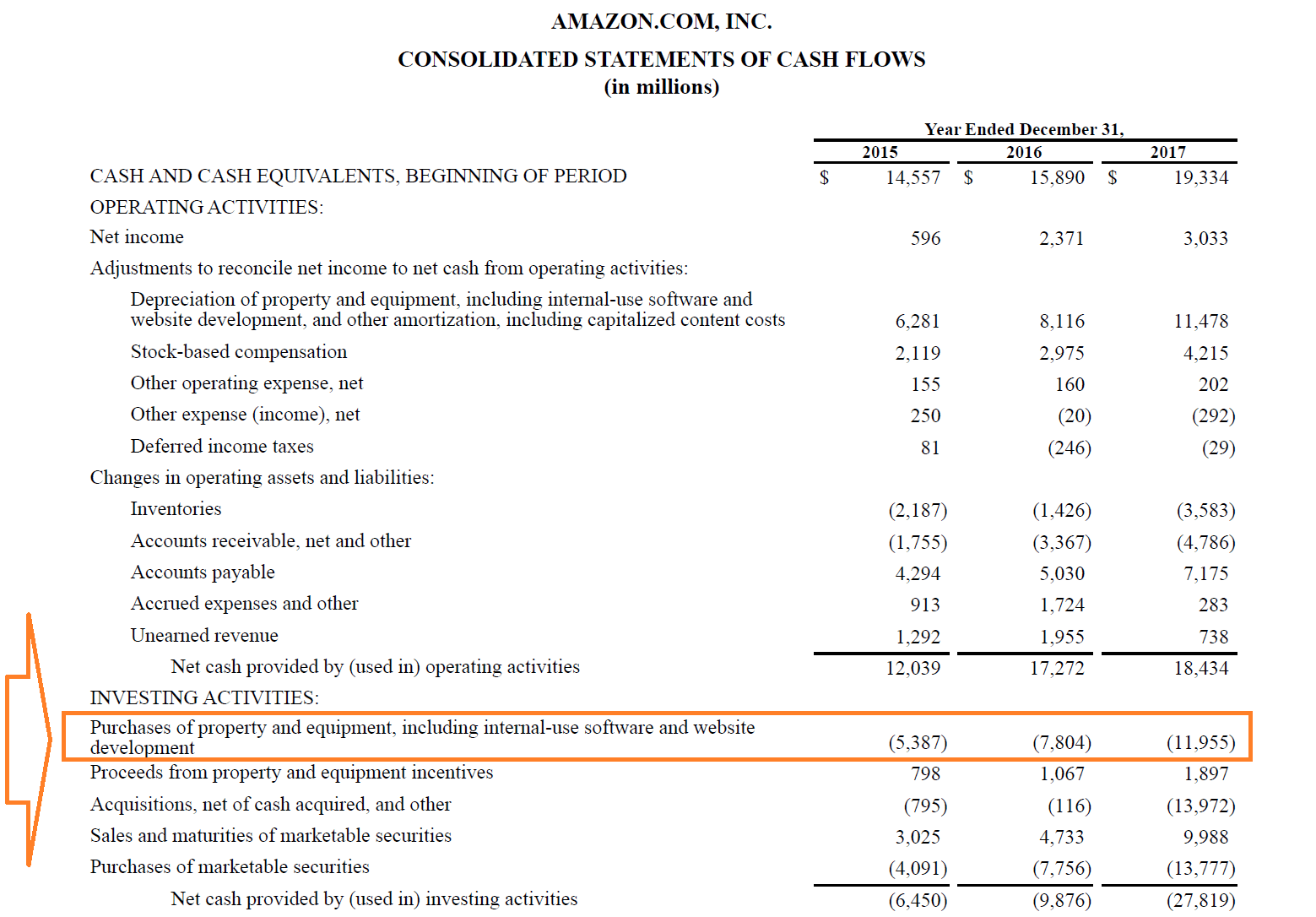

Contoh Belanja Modal

Di bawah ini adalah contoh akuntansi belanja modal Amazon pada tahun 2015, 2016, dan 2017.

Apa yang dicantumkan Amazon di Laporan Arus Kas Laporan Arus KasLaporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. sebagai “Pembelian properti dan peralatan, termasuk perangkat lunak penggunaan internal dan pengembangan situs web” adalah belanja modal untuk periode tersebut. Pada laporan arus kas, investasi ini terdaftar sebagai angka negatif (aliran kas keluar), jadi pada tahun 2017 perusahaan menginvestasikan $11, 955 juta.

Takeaways Kunci

Pengeluaran modal adalah uang yang digunakan untuk membeli, memperbaiki, atau memperpanjang umur aset tetap dalam suatu organisasi, dan dengan masa manfaat selama satu tahun atau lebih. Aset tersebut mencakup hal-hal seperti properti, peralatan, dan infrastruktur. Pengeluaran modal biasanya mengambil dua bentuk:pengeluaran akuisisi dan pengeluaran ekspansi.

Karena biaya awal yang besar, ireversibilitas, dan efek jangka panjang, keputusan belanja modal sangat penting untuk sebuah organisasi. Karena itu, penganggaran untuk belanja modal harus direncanakan dan dilaksanakan dengan hati-hati dan efisien.

Sumber daya tambahan

CFI adalah penyedia resmi global Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Analisis Perilaku BiayaAnalisis Perilaku BiayaAnalisis perilaku biaya mengacu pada upaya manajemen untuk memahami bagaimana biaya operasi berubah dalam kaitannya dengan perubahan dalam organisasi.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- PP&E (Properti, Tanaman, dan Peralatan)PP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex,

- Pembiayaan ProyekPembiayaan Proyek - Primer Pembiayaan Proyek. Pembiayaan proyek adalah analisis keuangan dari siklus hidup lengkap suatu proyek. Khas, analisis biaya-manfaat digunakan untuk

-

6 cara untuk melindungi 401(k) Anda dari resesi virus corona

Virus corona telah menghantam pasar keuangan di seluruh dunia, melukai portofolio kena pajak investor dan akun pensiun seperti 401 (k) mereka. Bahkan ketika pandemi global melemparkan ekonomi ke dalam

-

Strategi Pensiun Dini | Pensiun Lebih Awal dengan $50 Sehari

Saya dapat pensiun dini pada usia 30 tahun menggunakan strategi pensiun dini yang tepat dalam posting ini. Sementara Anda mungkin berpikir, bagaimana Anda bisa pensiun pada usia 30? Sehat, penting unt

-

Bisakah Pensiunan Kehilangan Pensiun Mereka?

Pensiun seharusnya memberikan penghasilan tetap setelah seseorang pensiun. Meskipun kontrak manfaat untuk sebagian besar pensiun secara khusus melindungi pensiunan dari pembatalan manfaat yang sewenan

-

Cara Menggunakan Nilai Perusahaan dan Kelipatan Penilaian untuk Mendorong Nilai Bisnis

Menciak “Tidak peduli seberapa brilian pikiran atau strategi Anda, jika Anda bermain game solo, Anda akan selalu kalah dari tim.” —Reid Hoffman, Pendiri, LinkedIn Dalam dua artikel sebelumnya k

Akuntansi

-

Inilah Apa Kecelakaan Mobil yang Benar-Benar Membebani Anda

Inilah Apa Kecelakaan Mobil yang Benar-Benar Membebani Anda Kecelakaan mobil tidak hanya menakutkan tetapi juga merepotkan. Itu sebagian besar berkat apa yang terjadi setelah kecelakaan itu sendiri. Setelah kecelakaan, Anda mungkin harus menghabiskan banyak ...

-

Apa Itu SushiSwap (SUSHI), dan Haruskah Anda Membelinya?

Apa Itu SushiSwap (SUSHI), dan Haruskah Anda Membelinya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Mengelola Keuangan Anda Dengan Mitra Anda

Mengelola Keuangan Anda Dengan Mitra Anda Mari kita hadapi itu – mengelola keuangan Anda dengan sukses bukanlah ilmu roket. Ya, itu memerlukan beberapa pendidikan tetapi informasi dan alat sudah tersedia jika Anda mau belajar. Mengelola uang ...

-

Bisakah Anda Mengumpulkan Jaminan Sosial &Pengangguran di Illinois?

Bisakah Anda Mengumpulkan Jaminan Sosial &Pengangguran di Illinois? Bisakah Anda Mengumpulkan Jaminan Sosial &Pengangguran di Illinois? Pekerja di Illinois yang kehilangan pekerjaan karena alasan di luar kendali mereka, seperti pengurangan kekuatan atau kebangkrutan ...