Apa itu Kalenderisasi?

Proses standarisasi periode waktu pelaporan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan inti ini disebut kalenderisasi. Untuk membuat perusahaan yang sebanding “sama, “Data keuangan masing-masing perusahaan harus distandarisasi agar ada dasar perbandingan yang adil.

Sebagai contoh, jika Anda memeriksa satu set perusahaan dengan tahun fiskal yang berakhir 31 Maret, 30 Juni, dan 30 September dan perusahaan yang Anda analisis mengikuti tahun fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan akhir tahunan pada tanggal 30 Juni , Anda harus membuat kalender berdasarkan perusahaan yang Anda hargai. Dalam kasus seperti itu, Anda harus menyesuaikan tahun fiskal perusahaan lain sehingga berakhir pada 30 Juni untuk kemudahan perbandingan.

Saat menerbitkan laporan keuangan, sebagian besar perusahaan publik mendasarkan laporan keuangan mereka pada tahun fiskal yang berakhir pada 31 Desember. Namun, beberapa perusahaan mungkin mengikuti tahun fiskal yang berakhir pada tanggal yang berbeda – misalnya, 31 Maret, 30 Juni, atau waktu lain sepanjang tahun. (Perhatikan bahwa merupakan praktik standar untuk tahun fiskal untuk selalu berakhir pada hari terakhir bulan kalender.) Namun, ketika sebuah perusahaan bermaksud untuk membandingkan kinerjanya dengan perusahaan yang sebanding, itu harus memperhitungkan setiap perbedaan dalam tahun fiskal antara perusahaan.

Membandingkan data keuangan perusahaan dengan akhir tahun buku yang berbeda akan menghasilkan hasil yang tidak akurat. Beberapa perusahaan mengalami bulan-bulan puncak pada waktu-waktu tertentu dalam setahun, dan jika beberapa bulan dikecualikan, maka hal itu kemungkinan akan memberikan kesan yang salah tentang posisi keuangan perusahaan yang sebenarnya.

Rumus

Rumus untuk kalenderisasi data keuangan adalah sebagai berikut:

Di mana:

- FY adalah Tahun Anggaran

- Bulan # adalah bulan berakhirnya tahun buku perusahaan

Tahun Anggaran vs. Tahun Kalender

Beberapa negara dan perusahaan mendasarkan tahun fiskal mereka pada tahun kalender standar, sedangkan yang lain mengikuti tahun anggaran yang berbeda yang ditentukan oleh pemerintah. Tahun kalender dimulai pada 1 Januari (Hari Tahun Baru) dan berakhir pada 31 Desember (Malam Tahun Baru), dengan 365 hari dalam setiap tahun (366 hari sekali setiap empat tahun – tahun kabisat). Jenis utama tahun kalender adalah Kalender Islam dan Kalender Gregorian. Yang terakhir adalah tahun kalender yang paling umum digunakan di seluruh dunia.

Di samping itu, tahun fiskal adalah periode 12 bulan yang digunakan untuk menghitung dan menyusun laporan keuangan tahunan oleh perusahaan dan pemerintah di seluruh dunia. Laporan keuangan utama seperti neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi., laporan arus kas, dan laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan laba rugi mereka selama periode waktu tertentu. Keuntungan atau menutupi periode tertentu yang telah dipilih sebagai periode akuntansi resmi. Periode akuntansi harus disiapkan untuk jangka waktu 12 bulan berturut-turut. Ini membantu perusahaan untuk mendapatkan statistik keuangan yang penting dan memahami bagaimana kinerjanya di akhir tahun.

Tahun fiskal yang paling umum digunakan oleh perusahaan dan pemerintah di seluruh dunia meliputi:

- 1 Januari hingga 31 Desember

- 1 April hingga 31 Maret

- 1 Juli hingga 30 Juni

- 1 Oktober hingga 30 September

Pemerintah di negara-negara seperti Cina, Jepang, Jerman, Singapura, Perancis, Rusia, dan Uni Emirat Arab menggunakan kalender Gregorian (1 Januari hingga 31 Desember) sebagai tahun fiskal mereka. India, Kanada, dan Inggris mengikuti tahun fiskal yang berbeda, yang berlangsung dari 1 April hingga 31 Maret. Tahun fiskal Pemerintah Federal Amerika Serikat dimulai pada 1 Oktober dan berakhir pada 30 September, sementara berbagai pemerintah negara bagian menetapkan tahun anggaran mereka sendiri.

Pemerintah menggunakan garis waktu tahun fiskal untuk menyiapkan anggaran dan membuat undang-undang sehingga wajib pajak menyerahkan pengembalian mereka dalam periode keuangan yang dinyatakan. Di sebagian besar negara, bisnis diperbolehkan untuk mengadopsi tahun fiskal yang berbeda dari yang digunakan oleh pemerintah.

Konsolidasi Laporan Keuangan dan Tahun Buku

Kalenderisasi laporan keuangan juga terjadi ketika perusahaan induk menyajikan laporan keuangan konsolidasi kepada para pemangku kepentingannya. Perusahaan induk harus mengkonsolidasikan semua laporan keuangan, termasuk anak perusahaannya. Jika anak perusahaan menggunakan tahun fiskal yang berbeda dari perusahaan induk, maka harus disesuaikan dengan tahun buku induk perusahaan. Mengkonsolidasikan laporan keuangan dengan tahun fiskal yang berbeda tidak akan masuk akal dan akan menghasilkan statistik keuangan yang tidak akurat.

Sebagai contoh, mengasumsikan bahwa perusahaan induk ABC memiliki dua anak perusahaan, X dan Y, dan bahwa tahun fiskalnya berlangsung dari 1 April hingga 31 Maret, sedangkan salah satu anak perusahaan menggunakan tahun buku yang dimulai pada tanggal 1 Juli, dan tahun fiskal anak perusahaan lainnya berjalan dari 1 Januari sampai dengan 31 Desember.

Saat mengkonsolidasikan laporan keuangan ketiga perusahaan ini, langkah pertama adalah menyesuaikan laporan anak perusahaan X dan Y untuk tahun fiskal yang berjalan dari 1 April hingga 31 Maret. Perusahaan induk juga akan diminta untuk membuat catatan yang mengungkapkan bahwa laporan keuangan anak perusahaan disiapkan untuk tahun fiskal untuk memungkinkan untuk konsolidasi.

Kalenderisasi vs. Dua Belas Bulan Terakhir (LTM)

Kalenderisasi dan Dua Belas Bulan Terakhir (LTM)LTM (Dua Belas Bulan Terakhir)LTM (Dua Belas Bulan Terakhir), juga dikenal sebagai trailing atau rolling dua belas bulan, adalah kerangka waktu yang sering digunakan sehubungan dengan rasio keuangan yang digunakan dalam analisis yang sebanding. Analisis perusahaan yang sebanding melibatkan membandingkan metrik operasi perusahaan publik dalam kelompok sebaya dalam suatu industri. Perusahaan dalam peer group dikategorikan berdasarkan faktor-faktor seperti industri, ukuran, manfaat, dan karakteristik pertumbuhan. Sebuah analisis yang sebanding sangat penting ketika melakukan penilaian perusahaan.

Sementara kalenderisasi menyesuaikan data laporan keuangan untuk satu tahun fiskal, LTM menggunakan data 12 bulan sebelumnya untuk menghitung metrik keuangan seperti pendapatan, EBITDA, atau pendapatan. Meskipun 12 bulan terakhir mungkin merupakan periode yang relatif singkat untuk mengevaluasi kinerja perusahaan, itu adalah alat yang berharga untuk menentukan kinerja terbaru perusahaan dan tren saat ini.

Angka-angka LTM biasanya lebih baru daripada laporan keuangan tahunan dan, karena itu, dianggap sebagai alat yang lebih andal karena menghilangkan jangka pendek, metrik yang berpotensi menyesatkan seperti laporan triwulanan. Saat menggunakan angka LTM, investor harus membedakan angka tersebut karena bertepatan dengan laporan terbaru perusahaan untuk tahun fiskal.

LTM mengacu pada 12 bulan sebelumnya sejak tanggal laporan keuangan. Sebagai contoh, jika laporan keuangan tertanggal Juni 2017, 12 bulan terakhir meliputi jangka waktu terhitung sejak tanggal 1 Juli 2016, hingga 30 Juni, 2017. Namun, kalenderisasi menyesuaikan tahun fiskal dengan tahun fiskal induk atau perusahaan penilai sehingga ada dasar “bersih” untuk perbandingan.

Bacaan Terkait

Terima kasih telah membaca panduan CFI untuk kalenderisasi. Untuk mempelajari lebih lanjut tentang laporan keuangan dan pelaporan, lihat sumber CFI gratis berikut.

- Analisis YOY (Tahun ke Tahun)YoY (Tahun ke Tahun)YoY adalah singkatan dari Tahun ke Tahun dan merupakan jenis analisis keuangan yang digunakan untuk membandingkan data deret waktu. Ini berguna untuk mengukur pertumbuhan dan mendeteksi tren.

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Musim Penghasilan Musim Penghasilan Musim penghasilan adalah waktu di mana perusahaan publik mengumumkan hasil keuangan mereka di pasar. Waktu terjadi pada akhir setiap kuartal, yaitu., empat kali dalam setahun untuk perusahaan AS. Perusahaan di wilayah lain memiliki periode pelaporan yang berbeda, seperti Eropa, dimana perusahaan melaporkan setiap semester.

- Analisis Perusahaan SebandingAnalisis Perusahaan SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps") dan menyertakan template gratis dan banyak contoh.

-

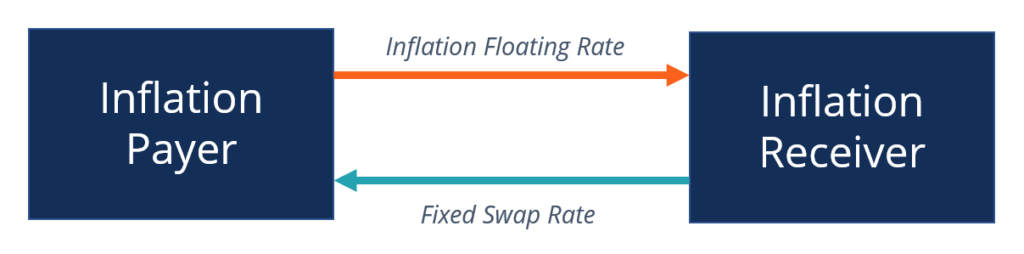

Apa itu Swap Inflasi?

Inflasi swap adalah kontrak derivatif antara dua pihak untuk mentransfer risiko inflasi dengan menukar arus kas tetap. Mekanismenya melibatkan satu pihak yang membayar pembayaran tetap, sementara yang

-

Pindah Sekarang:Bagan Ini Mengungkapkan Titik Tip Uang Besar untuk Bitcoin

Tom Gentile Saya tidak terlalu tertarik dengan Bitcoin pada Hari Pertama, ketika mulai diperdagangkan dengan harga sepersekian dolar, tapi saya pasti apa yang Anda sebut pengadopsi awal. Ketika sa

-

Apa itu Pengambilan Batch? Bagaimana itu bekerja,

Manfaat &Contoh Operasi gudang terus mencari untuk mengurangi biaya operasional dan meningkatkan throughput. Langkah yang tidak bisa diabaikan dalam mengejar tujuan tersebut adalah proses pengambila

-

Inilah Bagaimana Varian Omicron Bisa Menyakiti Ekonomi AS

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

Berapa Lama Tunjangan Pengangguran Dibayar di Negara Bagian Washington?

Berapa Lama Tunjangan Pengangguran Dibayar di Negara Bagian Washington? Pencari kerja di Washington mencari bimbingan dan pekerjaan di Seattle. Negara Bagian Washington terus menambah lapangan kerja ke pasar tenaga kerja, tetapi juga memberikan manfaat kompensasi pengang...

-

Taman Rumah Mobil Milik Penduduk Pantai Barat Florida

Taman Rumah Mobil Milik Penduduk Pantai Barat Florida Apakah mereka ada di sana sepanjang tahun atau selama bulan-bulan musim dingin, Florida memiliki sejumlah besar komunitas rumah mobil yang dimiliki dan dioperasikan oleh penduduk. Banyak dari komunita...

-

Cara Mengubah Alamat Penagihan Kartu Kredit

Cara Mengubah Alamat Penagihan Kartu Kredit Perbarui alamat penagihan kartu kredit Anda segera setelah Anda pindah. Mengubah alamat penagihan pada kartu kredit Anda adalah proses yang sederhana, tetapi jika Anda membuat kesalahan, Anda dapat m...

-

Apa itu Rasio Cadangan?

Apa itu Rasio Cadangan? Rasio cadangan – juga dikenal sebagai rasio cadangan bank, persyaratan cadangan bank, atau rasio cadangan kas – adalah persentase simpanan yang harus disimpan lembaga keuangan sebagai cadangan sebagai...