Apa Jenis Opini Audit?

Dalam laporan auditor independenLaporan AuditorLaporan Auditor independen adalah opini resmi yang dikeluarkan oleh auditor eksternal atau internal mengenai kualitas dan keakuratan, auditor dapat mengeluarkan salah satu dari lima pendapat yang berbeda:

- opini bersih (wajar tanpa pengecualian);

- Pendapat wajar dengan pengecualian karena penyimpangan GAAP;

- Pendapat wajar dengan pengecualian karena batasan ruang lingkup;

- Pendapat yang merugikan karena penyimpangan GAAP; dan

- Penafian pendapat karena batasan ruang lingkup.

Opini bersih (tanpa pengecualian) mengacu pada laporan keuanganLaporan Keuangan yang DiauditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari yang “disajikan secara wajar, dalam segala hal yang material…”. Penyimpangan dari pendapat bersih (di mana laporan keuangan tidak disajikan secara wajar) mengakibatkan reservasi (modifikasi) dalam laporan auditor independen.

Ringkasan

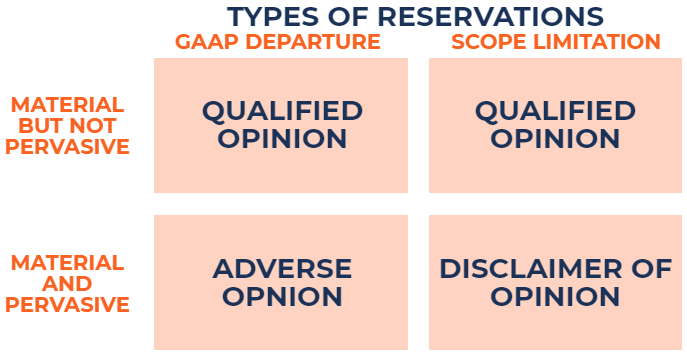

- Dalam laporan auditor independen, auditor dapat mengeluarkan salah satu dari lima pendapat yang berbeda.

- Ada dua jenis reservasi yang dapat dilakukan:keberangkatan GAAP atau batasan ruang lingkup.

- Pendapat yang dikeluarkan tergantung pada jenis reservasi, yang bergantung pada (1) materialitas, dan (2) pervasiveness.

Memahami Reservasi dalam Laporan Auditor Independen

Ada dua jenis reservasi:

1. Keberangkatan GAAP

Situasi dimana laporan keuangan menyimpang dari kriteria akuntansi yang ditetapkan. Sebagai contoh, perusahaan yang menggunakan metode akuntansi yang salah menghadapi penyimpangan GAAP.

2. Batasan ruang lingkup

Situasi di mana auditor tidak dapat memperoleh bukti audit yang cukup dan tepat untuk mendasari audit. Ini menyajikan batasan ruang lingkup.

Tambahan, jenis pendapat, berdasarkan pemesanan yang dilakukan, tergantung pada dua faktor:

1. Materialitas

Salah saji laporan keuangan dianggap material jika salah saji (secara individual atau agregat), diharapkan dapat mempengaruhi keputusan yang dibuat oleh pengguna yang mengandalkan laporan keuangan.

2. Pervasiveness

Salah saji laporan keuangan dianggap pervasif jika salah saji mempengaruhi sebagian besar laporan keuangan.

Apa itu Opini Berkualitas?

Pendapat wajar dengan pengecualian dapat dikeluarkan karena penyimpangan GAAP atau batasan ruang lingkup. Dalam kedua kasus, salah saji tersebut material tetapi tidak pervasif. Dengan kata lain, memiliki dampak material terhadap laporan keuangan, tetapi salah saji tidak tersebar luas (tidak mempengaruhi sejumlah besar akun).

Contoh 1:Pendapat Wajar dengan Pengecualian karena penyimpangan GAAP

Auditor memperhatikan bahwa persediaan Perusahaan ABC menghadapi penurunan nilai karena usang. Namun, perusahaan menolak untuk mencatat persediaan. Dalam skenario seperti itu, reservasi keberangkatan GAAP dibuat. Karena hanya persediaan dan harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, akun langsung salah, pendapat yang memenuhi syarat karena keberangkatan GAAP akan dikeluarkan.

Contoh 2:Pendapat dengan pengecualian karena batasan ruang lingkup

Auditor ingin mengirimkan surat konfirmasi kepada pelanggan untuk saldo piutang sebagai bukti audit. Namun, Perusahaan ABC tidak ingin auditor melakukannya. Dalam skenario seperti itu, reservasi batasan ruang lingkup dibuat. Karena auditor tidak dapat memverifikasi piutang, pendapat wajar dengan pengecualian karena pembatasan ruang lingkup akan dikeluarkan.

Apa itu Opini yang Tidak Diinginkan?

Pendapat tidak wajar hanya dapat dikeluarkan karena penyimpangan GAAP. Dalam kasus seperti itu, salah saji tersebut bersifat material dan pervasif. Dengan kata lain, memiliki dampak material terhadap laporan keuangan, dan salah saji mempengaruhi sejumlah besar akun.

Contoh:Opini tidak wajar karena penyimpangan GAAP

Auditor yakin bahwa Perusahaan ABC menghadapi kelangsungan usahaPerusahaan Berkelanjutan Prinsip kelangsungan hidup mengasumsikan bahwa setiap organisasi akan terus menjalankan bisnisnya di masa mendatang. Prinsip ini menyatakan bahwa setiap keputusan dalam perusahaan diambil dengan tujuan menjalankan bisnis daripada melikuidasinya. masalah dan tidak dapat bertahan satu tahun lagi. Perusahaan tidak setuju dan menyusun laporan keuangannya berdasarkan biaya historis, bukan berdasarkan likuidasi. Dalam skenario seperti itu, reservasi keberangkatan GAAP dibuat. Karena Perusahaan ABC menyusun laporan keuangannya berdasarkan biaya historis, sebagian besar akun perusahaan tidak benar. Pendapat tidak wajar karena keberangkatan GAAP akan dikeluarkan.

Apa itu Disclaimer of Opinion?

Disclaimer of opinion hanya dapat diberikan karena keterbatasan ruang lingkup. Pada kasus ini, salah saji tersebut material dan pervasif. Dengan kata lain, auditor tidak dapat mengumpulkan bukti audit yang cukup dan tepat untuk mendasarkan auditnya dan, hasil dari, sejumlah besar akun tidak dapat diverifikasi.

Contoh:Penyangkalan pendapat karena batasan ruang lingkup

Auditor sedang mencari untuk meninjau buku risalah perusahaan, yang berisi informasi penting mengenai rapat direksi dan komite audit. Perusahaan ABC tidak mengizinkan auditor untuk meninjau buku risalah. Dalam skenario seperti itu, penolakan reservasi pendapat dibuat. Karena auditor tidak dapat mengakses buku risalah, sebagian besar akun perusahaan tidak dapat diverifikasi. Penafian pendapat karena batasan ruang lingkup akan dikeluarkan.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Akuntansi ForensikAkuntansi ForensikAkuntansi forensik adalah penyelidikan penipuan atau manipulasi keuangan dengan melakukan penelitian dan analisis informasi keuangan yang sangat rinci. Akuntan forensik sering disewa untuk mempersiapkan litigasi terkait dengan klaim asuransi, keadaan bangkrut, penggelapan, penipuan - semua jenis pencurian keuangan.

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Ancaman terhadap Independensi Auditor Ancaman terhadap Independensi Auditor Dalam profesi audit, ada lima ancaman utama yang dapat membahayakan independensi auditor. Jika seorang auditor dihadapkan pada suatu

- Skandal Akuntansi TerpopulerSkandal Akuntansi TerpopulerDua dekade terakhir menyaksikan beberapa skandal akuntansi terburuk dalam sejarah. Miliaran dolar hilang sebagai akibat dari bencana keuangan ini. Di dalam

-

Apakah 401(k) adalah Akun Pasar Uang?

Meski tak sama, rencana 401(k) dan akun pasar uang memungkinkan pemilik untuk menumbuhkan uangnya. Akun pasar uang (MMA) dan rencana 401(k) tidak sama. Yang pertama adalah jenis rekening tabungan sed

-

6 Cara Menghindari Hutang Liburan

Liburan dimaksudkan untuk bersenang-senang dan bersantai. Tanpa kantor untuk masuk dan tidak ada kompor untuk dijadikan budak, Anda dapat menikmati kedamaian dan ketenangan dan melupakan kehidupan unt

-

4 Tips pamungkas untuk melindungi Bitcoin Anda!

Investor dan pedagang yang maju dan menjadi pengadopsi awal bitcoin memperoleh pengetahuan tentang cryptocurrency. Hal-hal atau faktor-faktor yang membuat orang menjauh dari bitcoin adalah karena kura

-

Bagaimana Penambangan Bitcoin Bekerja pada Tahun 2021 dan Bagaimana Itu Bisa Menguntungkan?

Jika Anda ingin menjalani kehidupan manusia ini sepenuhnya, maka Anda dapat memenuhi keinginan Anda ini. Saat ini manusia membuat pencapaian luar biasa dalam setiap aspek seperti digitalisasi mata uan

Akuntansi

-

Mengajarkan Goblin untuk Berdagang:Menggunakan Futures untuk Melindungi Saham

Mengajarkan Goblin untuk Berdagang:Menggunakan Futures untuk Melindungi Saham Gagasan untuk melindungi portofolio saham dengan indeks berjangka berbiaya rendah dapat membuat Anda merasa seperti anak yang cemas lagi. Sesuatu yang menakutkan dan tidak terduga dengan setiap hari p...

-

Biaya Nyata Hidup di La La Land

Biaya Nyata Hidup di La La Land Kredit Gambar:Hiburan Puncak Mia bukan hanya seorang pemimpi. Dia juga seorang pekerja keras. Pada siang hari, dia bekerja sebagai barista di Warner Brothers, menghasilkan sekitar $16, 000 setahun d...

-

Bagaimana Cara Kerja Cash Back? Hal-hal Penting Untuk Diketahui

Bagaimana Cara Kerja Cash Back? Hal-hal Penting Untuk Diketahui Pernah terpikat oleh tawaran uang kembali atau hadiah kartu kredit? Apakah Anda saat ini menggunakan salah satunya? Bagaimana cara kerja cashback? Jika Anda mempertimbangkan atau menggunakan uang kemb...

-

Empat Gejala Sukses yang Beracun

Empat Gejala Sukses yang Beracun Oleh Risto Siilasmaa Semua perusahaan membuat kesalahan tetapi kesuksesan – terutama kesuksesan besar – dapat membutakan perusahaan dari kesalahan mereka sampai terlambat untuk pulih. Risto Siilas...