Apa itu Kewajiban Pensiun Aset (ARO)?

Kewajiban penghentian aset (ARO) adalah kewajiban hukum yang terkait dengan penghentian aset berwujud, aset jangka panjang. Hal ini umumnya berlaku ketika sebuah perusahaan bertanggung jawab untuk memindahkan peralatan atau membersihkan bahan-bahan berbahaya pada tanggal yang telah disepakati di masa mendatang.

Perusahaan harus merealisasikan ARO untuk aset jangka panjang pada saat peristiwa yang mengikat terjadi, sehingga laporan keuangan mereka secara akurat mencerminkan nilai perusahaan.

Tujuan Kewajiban Pensiun Aset

Tujuan dari kewajiban penghentian aset adalah untuk bertindak sebagai nilai wajar dari kewajiban hukum yang dilakukan perusahaan ketika memasang aset infrastruktur yang harus dibongkar di masa depan (bersama dengan upaya remediasi untuk mengembalikan keadaan semula). Nilai wajar ARO harus segera diakui, agar posisi keuangan perusahaan saat ini tidak terdistorsi; Namun, itu harus dilakukan dengan andal.

ARO memastikan bahwa masalah masa depan yang diketahui direncanakan dan diselesaikan. Di dunia nyata, mereka digunakan terutama oleh perusahaan yang biasanya menggunakan infrastruktur dalam operasi mereka. Sebuah contoh yang baik adalah perusahaan minyak dan gas Neraca Perusahaan Minyak dan Gas Bumi Pos unik pada neraca perusahaan minyak dan gas termasuk cadangan terbukti, cadangan belum terbukti, kewajiban pensiun aset, dan nilai wajar derivatif..

Aturan yang Mengatur untuk ARO

Perhitungan ARO diatur oleh Peraturan Dewan Standar Akuntansi Keuangan 143. Aturan tersebut pada dasarnya menyatakan bahwa perusahaan memiliki kewajiban hukum untuk menghapus aset, dan ada aturan perhitungan tertentu yang harus diikuti oleh seorang akuntan.

Menghitung ARO

Ketika sebuah perusahaan memasang aset jangka panjang dengan niat untuk menghapusnya di masa depan, itu menimbulkan ARO. Untuk mengakui nilai wajar kewajiban, CPA menggunakan berbagai metode; Namun, yang paling umum adalah menggunakan teknik nilai sekarang yang diharapkan. Untuk menggunakan teknik nilai sekarang yang diharapkan, Anda akan membutuhkan yang berikut ini:

1. Tingkat Diskon

Memperoleh kredit yang disesuaikan, tingkat bebas risiko untuk mendiskontokan arus kas ke nilai sekarang. Peringkat kreditPeringkat kreditPeringkat kredit adalah pendapat suatu lembaga kredit tertentu mengenai kemampuan dan kemauan suatu entitas (pemerintah, bisnis, atau individu) untuk memenuhi kewajiban keuangannya secara lengkap dan dalam batas waktu yang ditetapkan. Peringkat kredit juga menandakan kemungkinan debitur akan gagal bayar. bisnis dapat mempengaruhi tingkat diskonto.

2. Distribusi Probabilitas

Saat menghitung nilai yang diharapkan, kita perlu mengetahui kemungkinan terjadinya peristiwa tertentu. Sebagai contoh, jika hanya ada dua kemungkinan hasil, maka Anda dapat mengasumsikan bahwa setiap hasil datang dengan kemungkinan 50% terjadi. Disarankan Anda menggunakan metode distribusi probabilitas kecuali informasi lain harus dipertimbangkan.

Kemudian, Anda dapat mengikuti langkah-langkah untuk menghitung nilai sekarang yang diharapkan dari ARO:

1. Perkirakan waktu biaya pensiun masa depan (arus kas), beserta jumlahnya masing-masing.

2. Tentukan tingkat diskonto yang sesuai berdasarkan peringkat kredit bisnis dan tingkat bebas risiko yang mendasarinya. Anda dapat menggunakan Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta keamanan itu untuk menemukan tingkat diskonto yang sesuai.

3. Mengakui setiap kenaikan dari periode ke periode dalam jumlah tercatat ARO (seperti beban akresi). Anda dapat melakukannya dengan mengalikan saldo awal kewajiban dengan kredit awal yang disesuaikan, tingkat bebas risiko.

4. Kenali revisi kewajiban ke atas – diskon setiap biaya yang mungkin terjadi di masa depan yang awalnya tidak Anda perhitungkan.

5. Kenali revisi kewajiban ke bawah – hapus efek diskon dari setiap biaya yang mungkin telah dilebih-lebihkan dalam perkiraan awal Anda.

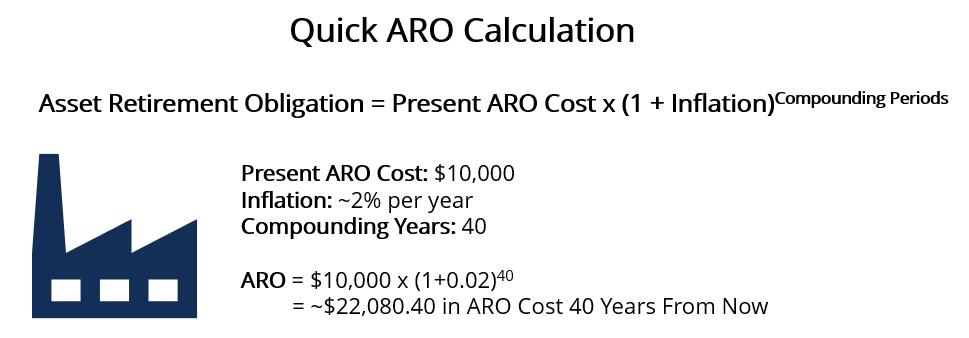

Jika Anda mencari perkiraan kasar, Anda biasanya dapat memperolehnya dengan memperhitungkan inflasi saja. Sebagai contoh, jika Anda memegang sewa 40 tahun di sebidang tanah, biaya ARO hari ini adalah $10, 000, dan Anda memperkirakan inflasi akan mencapai 2% per tahun, kemudian:

$22, 080.40 adalah perkiraan nilai wajar yang harus dikeluarkan perusahaan saat menghentikan aset dalam 40 tahun.

Pengukuran ARO Selanjutnya

Perusahaan harus secara berkala meninjau ARO-nya untuk memperhitungkan revisi kewajiban ke atas atau ke bawah. Selama peninjauan, perusahaan harus menggunakan tingkat diskonto yang diperbarui yang mencerminkan kondisi pasar saat ini. Ikuti langkah-langkah di bawah ini untuk membantu mengenali biaya tambahan yang dilakukan ARO sejak pengakuan awal:

1. Mengakui biaya masa depan (kewajiban) pada nilai wajar.

2. Mengalokasikan kewajiban ARO selama umur aset jangka panjang.

3. Mengukur perubahan ARO (liabilitas) dengan berlalunya waktu, menggunakan tingkat diskonto awal ketika setiap lapisan kewajiban diakui. Ini akan tercermin dalam saldo yang berbeda di neraca.

4. Seiring berjalannya waktu, probabilitas dan jumlah yang terkait dengan ARO akan meningkatkan akurasi prediksi. Dengan demikian, Anda harus terus melihat apakah akan menyesuaikan kewajiban ke atas atau ke bawah.

Jika Anda menyesuaikan ke atas, menggunakan kredit saat ini disesuaikan, tingkat bebas risiko untuk mendiskonnya. Jika Anda menyesuaikan ke bawah, menggunakan kredit asli yang disesuaikan, tingkat bebas risikoTingkat Bebas RisikoTingkat pengembalian bebas risiko adalah tingkat bunga yang dapat diharapkan investor untuk diperoleh dari investasi yang tidak mengandung risiko. Dalam praktek, tingkat bebas risiko umumnya dianggap sama dengan bunga yang dibayarkan pada tagihan Treasury pemerintah 3 bulan, umumnya investasi teraman yang dapat dilakukan investor..

Seorang individu biasanya akan melakukan pengukuran ARO berikutnya ketika sebagian dari kewajiban harus dibayar sebelum aset dihentikan. Jika tidak ada biaya yang terkait dengan penghentian aset, kemudian mereka dapat menuliskan ARO ke 0.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Discount RateDiscount RateDalam keuangan perusahaan, tingkat diskonto adalah tingkat pengembalian yang digunakan untuk mendiskontokan arus kas masa depan kembali ke nilai sekarang. Tarif ini sering kali merupakan Weighted Average Cost of Capital (WACC) perusahaan, tingkat pengembalian yang diminta, atau tingkat rintangan yang diharapkan diperoleh investor relatif terhadap risiko investasi.

- Kerusakan FisikKerusakan FisikKerusakan fisik mengacu pada hilangnya nilai properti real estat karena keausan fisik bangunan.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Melunasi Hutang Anda dengan Cara yang Benar

Utang bisa menjadi mimpi buruk menakutkan yang terus membayangi hidup Anda, namun itu tidak perlu menjadi penyebab ketakutan abadi. Ketika Anda belajar bagaimana melunasi hutang Anda dan mengendalikan

-

Mengapa Investor Eropa Tertarik dengan ETF AS Beralih ke Pialang AS

Peraturan MiFID II yang mulai berlaku pada awal 2018 telah mengubah cara investor Eropa berinvestasi di ETF yang terdaftar di AS. MiFID II, atau Pasar dalam Arahan Instrumen Keuangan II, diberlakuka

-

Kami menawarkan untuk membeli rumah seharga $128,

000 di atas daftar — tetapi itu tidak cukup! Minggu sore, Kim dan saya membuat penawaran sebuah rumah. The Greenwood Place (seperti yang akan kita sebut) terdaftar di $649, 000. Kami menawarkan $677,

-

Kekuatan yang Menggerakkan Harga Saham

Harga saham ditentukan di pasar, dimana penawaran penjual memenuhi permintaan pembeli. Namun pernahkah Anda bertanya-tanya tentang apa yang mendorong pasar saham—yaitu, faktor apa saja yang mempengaru

Akuntansi

-

15 Tip Uang Terbaik untuk Lulusan Perguruan Tinggi

15 Tip Uang Terbaik untuk Lulusan Perguruan Tinggi Ahh, udara musim semi yang segar dan seluruh hidup Anda di depan Anda. Jika Anda baru saja lulus kuliah, Anda memiliki keuntungan gila dalam hal uang. Apakah Anda ingin memulai perjalanan kemandirian ...

-

Apa itu Pemasaran Gerilya?

Apa itu Pemasaran Gerilya? Pemasaran gerilya mengacu pada strategi periklanan Model AIDAModel AIDA, yang berarti Perhatian, Minat, Menginginkan, dan model Aksi, adalah model efek iklan yang mengidentifikasi tahapan yang berfoku...

-

Apa itu Rasio Pinjaman terhadap Nilai yang Baik?

Apa itu Rasio Pinjaman terhadap Nilai yang Baik? Apa itu Rasio Pinjaman terhadap Nilai yang Baik? Rasio pinjaman terhadap nilai membandingkan jumlah permintaan pinjaman baru atau saldo hipotek yang ada dengan harga pembelian atau nilai rumah yang d...

-

Kunci sumber daya yang harus diingat oleh setiap pedagang bitcoin secara permanen

Kunci sumber daya yang harus diingat oleh setiap pedagang bitcoin secara permanen Apakah Anda mencari cara terbaik untuk menghasilkan banyak keuntungan? Jika ya, maka Anda harus langsung memilih perdagangan bitcoin karena ini adalah salah satu cara termudah untuk mendapatkan pengha...