Apa itu Pelepasan Aset?

Pelepasan aset adalah penghapusan aset jangka panjang dari catatan akuntansi perusahaanTiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah. Ini adalah konsep penting karena aset modal adalah Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Benar mengidentifikasi dan penting untuk operasi bisnis yang sukses. Lebih-lebih lagi, akuntansi yang tepat dari pelepasan aset sangat penting untuk memelihara catatan akuntansi yang diperbarui dan bersih.

Pelepasan aset mungkin merupakan akibat dari beberapa peristiwa:

- Suatu aset disusutkan sepenuhnya dan harus dibuang.

- Suatu aset dijual karena tidak lagi berguna atau dibutuhkan.

- Suatu aset harus dikeluarkan dari pembukuan karena keadaan yang tidak terduga (misalnya, pencurian).

Kursus Akuntansi Fundamental CFI menunjukkan kepada Anda bagaimana menyusun tiga laporan keuangan fundamental.Tiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

Entri Jurnal untuk Pelepasan Aset

Entri jurnalPanduan Entri JurnalEntri Jurnal adalah blok bangunan akuntansi, dari pelaporan ke entri jurnal audit (yang terdiri dari Debit dan Kredit) yang diperlukan untuk mencatat pelepasan aset tergantung pada situasi di mana peristiwa tersebut terjadi.

Mari pertimbangkan contoh berikut untuk menganalisis situasi berbeda yang memerlukan pelepasan aset.

Motors Inc. memiliki aset mesin di neraca senilai $3, 000.

Skenario 1:Pelepasan Aset yang Disusutkan Penuh

Motors Inc. memperkirakan masa manfaat mesin tersebut adalah tiga tahun. Beban penyusutan tahunan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya. adalah $1, 000. Pada akhir tahun ketiga, mesin disusutkan penuh, dan aset tersebut harus dibuang.

Dalam skenario seperti itu, nilai aset dan akumulasi penyusutan harus dihapuskan. Mulanya, akun mesin adalah akun debit, sedangkan akumulasi penyusutan adalah akun kredit. Untuk membalikkan akun, jurnal berikut harus dibuat:

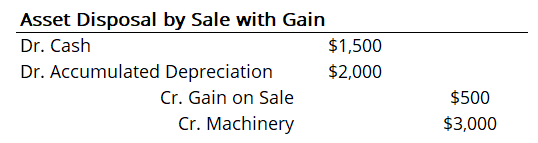

Skenario 2:Pelepasan dengan Penjualan Aset dengan Keuntungan

Misalkan pada akhir tahun kedua, Motors Inc. memutuskan untuk menjual mesin tersebut ke perusahaan lain. Pada waktu itu, akumulasi penyusutan adalah $2, 000. Oleh karena itu, nilai buku total mesin adalah $1, 000 (nilai mesin dikurangi akumulasi penyusutan). Namun, perusahaan setuju untuk menjual mesin seharga $1, 500. Jadi, Motors Inc. harus mengakui keuntungan dari penjualan tersebut. Ayat jurnal untuk pelepasan harus:

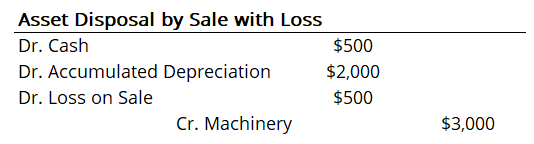

Skenario 3:Pelepasan dengan Penjualan Aset dengan Kerugian

Mari kita pertimbangkan situasi yang sama seperti pada skenario 2, tapi harga jualnya cuma 500rb. Dengan demikian, ada kerugian dalam penjualan. Ayat jurnal harus disesuaikan:

Pelepasan Aset pada Laporan Keuangan

Pelepasan aset tersebut berdampak langsung pada laporan keuangan perusahaan. Dalam semua skenario, ini mempengaruhi neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dengan menghapus aset modal.

Juga, jika perusahaan melepaskan aset dengan menjual dengan untung atau rugi, keuntungan dan kerugian harus dilaporkan pada laporan laba rugi.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Menyesuaikan EntriMenyesuaikan EntriPanduan untuk menyesuaikan entri ini mencakup pendapatan yang ditangguhkan, biaya ditangguhkan, biaya masih harus dibayar, pendapatan yang masih harus dibayar dan jurnal penyesuaian lainnya

- Kontra AsetKontra Aset Kontra aset adalah akun aset di mana saldo akun akan menjadi nol atau saldo kredit. Akun kontra aset

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

- Aset yang Disusutkan Sepenuhnya Aset yang Disusutkan Penuh Aset yang disusutkan penuh adalah istilah akuntansi yang digunakan untuk menggambarkan aset yang nilainya sama dengan nilai sisa. Sebuah aset bisa menjadi

-

Beli Rumah Sekarang Lebih Mudah Jika Anda Wiraswasta

Kredit Gambar:@marishkakuroedova/Twenty20 Surat-surat itu merepotkan, tapi kebebasan itu sangat berharga. Jadi katakanlah jutaan pekerja lepas, bahkan jika itu berarti lebih banyak kejengkelan pada f

-

Apa itu dompet perdagangan cryptocurrency yang sempurna? Berikut rinciannya!

Tidak ada orang di dunia ini yang tidak menyadari popularitas bitcoin. Ini dapat memberi penggunanya tingkat pengembalian yang tinggi yang menjadikannya cryptocurrency yang sempurna untuk mendapatkan

-

3 Pinjaman Hari Yang Sama Yang Bukan Pinjaman Hari Bayar

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bisakah Anda Disetujui untuk Kredit Mobil di SSI?

Pemberi pinjaman memeriksa beberapa faktor ketika memutuskan pinjaman mobil. Bagi banyak orang Amerika, memiliki kendaraan pribadi adalah kebutuhan hidup. Di tempat-tempat tanpa transportasi umum yan

Akuntansi

-

Kelebihan dan Kekurangan Jaringan Bitcoin!

Kelebihan dan Kekurangan Jaringan Bitcoin! Adalah tepat untuk mengatakan bahwa penciptaan bitcoin telah memberi kita cara baru namun kreatif untuk melakukan pembayaran yang bahkan berpotensi menjadi metode pembayaran futuristik secara global. ...

-

Cara Menunda Pembayaran ke Kartu Kredit

Cara Menunda Pembayaran ke Kartu Kredit Jangan menunggu terlalu lama untuk menghubungi kreditur. Jika Anda bahkan tidak dapat melakukan pembayaran minimum ke kartu kredit sebelum tanggal jatuh tempo, hubungi pemberi pinjaman Anda dan tanya...

-

Apa itu Acara Angsa Hitam?

Apa itu Acara Angsa Hitam? Acara angsa hitam, sebuah ungkapan yang umum digunakan dalam dunia keuangan Gambaran Keuangan PerusahaanKeuangan perusahaan berkaitan dengan struktur modal suatu perusahaan, termasuk pendanaannya dan ...

-

Apakah Sekarang Saatnya Membeli? Bagaimana Menjadi Pasti

Apakah Sekarang Saatnya Membeli? Bagaimana Menjadi Pasti Waktu pembelian rumah utama adalah ketika keuangan dan kredit Anda mengatakannya. Kredit Gambar:Thierry Dosogne/Stone Sub/Getty Images Menarik pelatuk pada pembelian rumah sekali semudah berbelanja u...