Berapa Penyisihan Piutang Ragu-ragu?

Penyisihan piutang ragu-ragu adalah akun kontra-aset yang terkait dengan piutang Piutang UsahaPiutang Usaha (AR) merupakan penjualan kredit suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan mengizinkan dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili perkiraan nilai piutang usaha yang tidak diharapkan akan diterima oleh perusahaan.

Tujuan Tunjangan

Sebagai contoh, katakanlah sebuah perusahaan mencantumkan 100 pelanggan yang membeli secara kreditHutang UsahaUtang Usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha dan jumlah total terutang adalah $1, 000, 000. $1, 000, 000 akan dilaporkan di neraca sebagai piutang. Tujuan penyisihan piutang ragu-ragu adalah untuk memperkirakan berapa banyak pelanggan dari 100 pelanggan yang tidak akan membayar seluruh jumlah utangnya. Daripada menunggu untuk melihat dengan tepat bagaimana pembayaran berhasil, perusahaan akan mendebet beban piutang tak tertagih dan penyisihan kredit untuk piutang ragu-ragu.

Contoh Penyisihan Piutang Diragukan

Dengan menggunakan contoh di atas, katakanlah sebuah perusahaan melaporkan saldo debet piutang usaha sebesar $1, 000, 000 pada tanggal 30 Juni. Perusahaan mengantisipasi bahwa beberapa pelanggan tidak akan mampu membayar jumlah penuh dan memperkirakan bahwa $50, 000 tidak akan dikonversi menjadi uang tunai. Selain itu, penyisihan piutang ragu-ragu pada bulan Juni dimulai dengan saldo nol.

Untuk memperhitungkan perkiraan $50, 000 yang tidak akan dikonversi menjadi uang tunai:

Tanggal Judul akun Debet Kredit 30 Juni, 2017Beban Piutang Tak Tertagih$50, 000Penyisihan untuk Piutang yang Diragukan$50, 000

Dengan akun yang melaporkan saldo kredit $50, 000, neraca akan melaporkan jumlah bersih $9, 950, 000 untuk piutang. Jumlah ini disebut sebagai nilai realisasi bersih dari piutang usaha – jumlah yang kemungkinan akan diubah menjadi uang tunai. Debit ke beban piutang tak tertagih akan melaporkan kerugian kredit sebesar $50, 000 pada laporan laba rugi bulan Juni perusahaan.

Di atas, kami berasumsi bahwa penyisihan piutang ragu-ragu dimulai dengan saldo nol. Jika sebaliknya, penyisihan piutang tak tertagih dimulai dengan saldo $10, 000 di bulan Juni, kami akan membuat jurnal penyesuaian berikut sebagai gantinya:

$50, 000 – $10, 000 =$40, 000 (entri penyesuaian)

Tanggal Judul akun Debet Kredit 30 Juni, 2017Beban Piutang Tak Tertagih$40, 000 Penyisihan untuk Piutang yang Diragukan$40, 000

Contoh Penghapusan Akun

Nanti, seorang pelanggan yang membeli barang senilai $10, 000 pada tanggal 25 Juni menginformasikan kepada perusahaan pada tanggal 3 Agustus bahwa perusahaan tersebut telah mengajukan pailitKebangkrutanKebangkrutan adalah status hukum dari manusia atau entitas non-manusia (perusahaan atau lembaga pemerintah) yang tidak dapat membayar hutangnya dan tidak akan dapat untuk membayar jumlah yang terutang. Perusahaan kemudian akan menghapus saldo akun pelanggan sebesar $10, 000.

Untuk menghapus saldo rekening pelanggan sebesar $10, 000:

Tanggal Judul akun Debet Kredit 3 Agustus, 2017 Penyisihan Piutang Diragukan$10, 000Piutang Usaha$10, 000

Setelah menghapus akun yang buruk, jumlah bersih untuk piutang tetap sama:$9, 950, 000 ($9, 990, 000 – $40, 000). Tambahan, beban piutang tak tertagih tetap sama dan tidak terpengaruh oleh penghapusan. Beban piutang tak tertagih yang tercatat pada 30 Juni sudah mengantisipasi kerugian kredit.

Contoh Memulihkan Akun

Pelanggan yang mengajukan pailit pada 3 Agustus berhasil membayar perusahaan kembali jumlah terutang pada 10 September. Perusahaan kemudian akan memulihkan akun yang awalnya dihapuskan pada 3 Agustus.

Untuk membalikkan penghapusan:

Tanggal Judul akun Debet Kredit 10 September, 2017Piutang Usaha$10, 000Penyisihan untuk Piutang yang Diragukan$10, 000

Untuk mencatat jumlah yang dibayarkan kepada perusahaan dari pelanggan:

Tanggal Judul akun Debet Kredit 10 September, 2017Tunai $10, 000Piutang Usaha$10, 000

Perkiraan Jumlah Penyisihan Piutang Diragukan

Pada contoh di atas, kami memperkirakan jumlah sewenang-wenang untuk penyisihan piutang ragu-ragu. Ada dua metode utama untuk memperkirakan jumlah piutang yang tidak diharapkan untuk dikonversi menjadi uang tunai.

1. Persentase Penjualan Kredit

Metode persentase penjualan kredit dijelaskan sebagai berikut:Jika perusahaan dan industri melaporkan rata-rata jangka panjang 2% dari penjualan kredit tidak tertagih, perusahaan akan memasukkan 2% dari penjualan kredit setiap periode sebagai debit untuk beban piutang tak tertagih dan kredit untuk penyisihan piutang ragu-ragu.

2. Penuaan Piutang

Metode penuaan piutang usaha adalah laporan yang mencantumkan faktur pelanggan yang belum dibayar menurut rentang tanggal dan menerapkan tingkat default untuk setiap rentang tanggal.

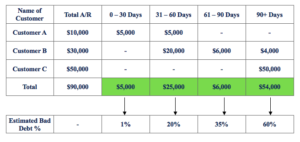

Contoh bagan penuaan piutang usaha:

Untuk menghitung penyisihan piutang ragu-ragu:

($5000 x 1%) + ($25, 000 x 20%) + ($6, 000 x 35%) + ($54, 000 x 60%) =$39, 550

Jika kita mengasumsikan bahwa penyisihan piutang tak tertagih menunjukkan saldo kredit $5, 000 sebelum penyesuaian, kita akan membuat jurnal penyesuaian berikut:

$39, 550 – $5, 000 =$34, 550 (entri penyesuaian)

Tanggal Judul akun Debet Kredit 31 Desember, 2017Beban Piutang Tak Tertagih$34, 550 Penyisihan untuk Piutang yang Diragukan$34, 550

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Utang Tertekan Utang Tertekan Utang yang tertekan mengacu pada sekuritas pemerintah atau perusahaan yang telah gagal, berada di bawah perlindungan kebangkrutan, atau berada dalam kesulitan keuangan dan bergerak menuju situasi yang disebutkan di atas dalam waktu dekat. Ini mencakup semua instrumen kredit yang diperdagangkan dengan diskon yang signifikan

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

- Penunjukan Analis KeuanganMenjadi seorang Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!

-

Bagaimana pensiunan mendapat manfaat dari paket stimulus virus corona

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Bulan lalu, Presiden Trump menandatangani Bantuan Virus Corona senila

-

5 Cara Pakai Reward Kartu Kredit di Natal Ini

Dengan liburan hampir tiba, Anda mungkin sudah mempersiapkan diri untuk hari-hari sibuk di depan. November dan Desember terkenal karena dikemas dalam banyak acara — dengan pesta kerja akhir tahun, kum

-

Haruskah Saya Membiayai Kembali Hipotek Saya? Kapan Membiayai Kembali?

Federal Reserve baru-baru ini menurunkan suku bunga dalam upaya untuk merangsang ekonomi selama pandemi virus corona. Hasil dari, semakin banyak orang menjadi tertarik untuk membiayai kembali hipotek

-

Apa itu Reksa Dana Saham?

Dana ekuitas mengacu pada dana investasi yang terutama diinvestasikan dalam ekuitas atau saham. Biasanya dikategorikan menurut gaya investasi yang berbeda, kapitalisasi pasarKapitalisasi PasarKapitali

Akuntansi

-

Apa yang perlu Anda ketahui tentang menempatkan pengemudi remaja pada asuransi mobil Anda

Apa yang perlu Anda ketahui tentang menempatkan pengemudi remaja pada asuransi mobil Anda Ingin tahu apakah akan menambahkan anak remaja Anda ke polis asuransi mobil Anda? Biarkan panduan ini membantu Anda memutuskan. (iStock) Ketika anak remaja Anda mendapatkan SIM mereka, Anda mungkin ...

-

Profitabilitas penambangan:Litecoin (LTC) vs Bitcoin (BTC). Apa yang lebih baik?

Profitabilitas penambangan:Litecoin (LTC) vs Bitcoin (BTC). Apa yang lebih baik? Cryptocurrency Bitcoin telah menarik minat orang pada anonimitas transfer, kecepatan transaksi tinggi dan biaya rendah. Jika untuk tahun pertama hanya pencipta (Satoshi Nakamoto) yang terlibat dalam e...

-

Apa itu Pembiayaan Berbasis Aktivitas?

Apa itu Pembiayaan Berbasis Aktivitas? Penetapan biaya berdasarkan aktivitas adalah cara yang lebih spesifik untuk mengalokasikan biaya overhead berdasarkan aktivitas yang benar-benar berkontribusi pada biaya overhead. Dalam penetapan biay...

-

S&P 500 vs. Russell 1000:Apa Bedanya?

S&P 500 vs. Russell 1000:Apa Bedanya? S&P 500 vs. Russell 1000:Tinjauan Indeks Standard &Poors 500 (S&P 500) dan Indeks Russell 1000 sama-sama melacak saham perusahaan publik dan keduanya dianggap sebagai indeks saham berkapitalisasi be...