Apa itu Jurnal Penyesuaian?

Ayat jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi untuk mengakui pendapatan atau beban pada periode terjadinya. Ini adalah hasil dari akuntansi akrualAkuntansi AkrualDalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pembayaran, dan dan mengikuti prinsip-prinsip pencocokan dan pengakuan pendapatan.

Umumnya, jurnal penyesuaian dibuat untuk akrual dan penangguhan, serta perkiraan. Kadang-kadang, mereka juga digunakan untuk mengoreksi kesalahan akuntansi atau menyesuaikan estimasi yang dibuat sebelumnya.

Ringkasan

- Ayat jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi untuk mengakui pendapatan atau beban pada periode terjadinya.

- Jurnal penyesuaian adalah fitur akuntansi akrual sebagai hasil dari pengakuan pendapatan dan prinsip pencocokan.

- Tiga jenis entri jurnal penyesuaian yang paling umum adalah akrual, penundaan, dan perkiraan.

Menyesuaikan Entri Jurnal dan Akuntansi Akrual

Dalam akuntansi akrual, pendapatan dan biaya terkait harus dilaporkan dalam periode akuntansi yang sama sesuai dengan prinsip pencocokan. Prinsip pengakuan pendapatan Prinsip Pengakuan Pendapatan Prinsip pengakuan pendapatan menentukan proses dan waktu dimana pendapatan dicatat dan diakui sebagai item dalam perusahaan juga menentukan bahwa pendapatan dan beban harus dicatat pada periode ketika pendapatan benar-benar terjadi.

Namun, dalam praktek, pendapatan mungkin diperoleh dalam satu periode, dan biaya terkait dibebankan pada periode lain. Juga, kas mungkin tidak dibayarkan atau diperoleh pada periode yang sama dengan pengeluaran atau pendapatan yang terjadi. Untuk mengatasi ketidaksesuaian antara uang tunai dan transaksi, akun ditangguhkan atau akrual dibuat untuk mencatat pembayaran tunai atau transaksi aktual.

Di kemudian hari, jurnal penyesuaian dibuat untuk mencatat pengakuan pendapatan dan beban terkait, atau pembayaran tunai. Satu set entri jurnal akrual atau penangguhan dengan entri penyesuaian yang sesuai memberikan gambaran lengkap tentang transaksi dan penyelesaian kasnya.

Mirip dengan akrual atau penangguhan entri, jurnal penyesuaian juga terdiri dari akun laporan laba rugi, yang dapat berupa pendapatan atau beban, dan akun neraca, yang dapat berupa aset atau kewajiban.

Ada juga banyak item non-tunai dalam akuntansi akrual yang nilainya tidak dapat ditentukan secara tepat oleh uang tunai yang diperoleh atau dibayarkan, dan perkiraan perlu dibuat. Ayat jurnal untuk estimasi juga merupakan ayat jurnal penyesuaian, yaitu., penurunan nilai aset tidak lancar, biaya penyusutan, dan penyisihan piutang ragu-ragu Penyisihan Piutang Ragu-ragu Penyisihan piutang ragu-ragu adalah akun kontra-aset yang dikaitkan dengan piutang dan berfungsi untuk mencerminkan nilai sebenarnya dari piutang. Jumlah tersebut mewakili nilai piutang yang tidak diharapkan oleh perusahaan untuk menerima pembayaran.

Jenis Ayat Jurnal Penyesuaian

1. Akrual

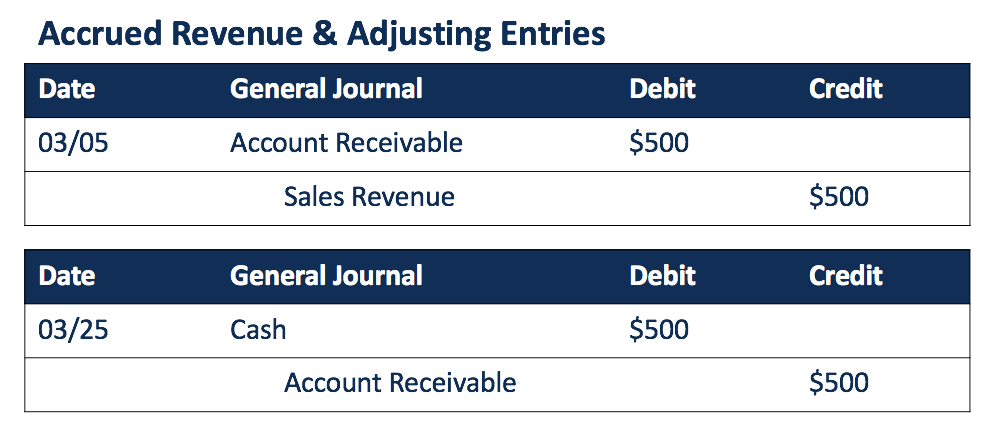

Pendapatan yang masih harus dibayar adalah pendapatan yang telah diperoleh (barang atau jasa telah dikirimkan), sedangkan kas belum diterima atau dicatat. Contoh tipikal adalah penjualan kredit. Pendapatan diakui melalui akun pendapatan yang masih harus dibayar dan akun piutang. Ketika uang tunai diterima di lain waktu, jurnal penyesuaian dibuat untuk mencatat pembayaran untuk akun piutang.

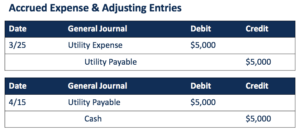

Biaya yang masih harus dibayar adalah biaya yang telah dikeluarkan (barang atau jasa telah dikonsumsi) sebelum pembayaran tunai dilakukan. Contohnya termasuk tagihan listrik, gaji, dan pajak, yang biasanya dibebankan pada periode berikutnya setelah terjadinya.

Ketika uang tunai dibayarkan, jurnal penyesuaian dibuat untuk menghapus hutang usaha yang dicatat bersama dengan biaya yang masih harus dibayar sebelumnya.

2. Penangguhan

Berbeda dengan akrual, penangguhan juga dikenal sebagai pembayaran di muka yang pembayaran tunai dilakukan sebelum konsumsi aktual atau penjualan barang dan jasa.

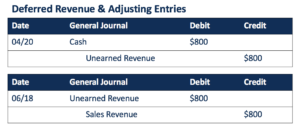

Untuk pendapatan yang ditangguhkan, kas yang diterima biasanya dilaporkan dengan akun pendapatan diterima dimuka, yang merupakan kewajiban, untuk mencatat barang atau jasa yang terutang kepada pelanggan. Ketika barang atau jasa benar-benar dikirimkan di lain waktu, pendapatan diakui, dan akun kewajiban dapat dihapus.

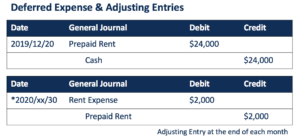

Ketika biaya dibayar di muka, akun aset debit dibuat bersama dengan pembayaran tunai. Jurnal penyesuaian dibuat ketika barang atau jasa benar-benar dikonsumsi, yang mengakui biaya dan konsumsi aset.

Premi dan sewa asuransi dibayar di muka adalah dua contoh umum dari biaya yang ditangguhkan. Jika sewa dibayar di muka untuk satu tahun penuh tetapi diakui setiap bulan, ayat jurnal penyesuaian akan dibuat setiap bulan untuk mengakui porsi aset pembayaran di muka yang dikonsumsi pada bulan tersebut.

3. Perkiraan

Ketika nilai pasti suatu barang tidak dapat dengan mudah diidentifikasi, akuntan harus membuat estimasi, yang juga dilaporkan sebagai jurnal penyesuaian. Dengan mempertimbangkan estimasi untuk pos non tunai, perusahaan dapat melacak pendapatan dan pengeluarannya dengan lebih baik, dan laporan keuangan dapat mencerminkan gambaran keuangan perusahaan secara lebih akurat.

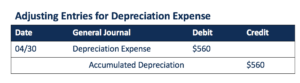

Sebagai contoh, beban penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi daripada dibebankan pada periode akuntansi pembeliannya. untuk PP&E diestimasi berdasarkan jadwal penyusutan dengan asumsi masa manfaat dan nilai sisa. Beban penyusutan biasanya diakui pada akhir bulan.

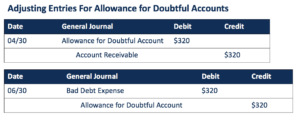

Penyisihan piutang ragu-ragu juga merupakan perkiraan. Ini mengidentifikasi bagian dari piutang yang tidak diharapkan dapat ditagih oleh perusahaan. Ini adalah aset kontraAset kontraAset kontra adalah akun aset di mana saldo akun akan menjadi nol atau saldo kredit. Akun kontra aset yang mengurangi nilai piutang. Ketika sudah pasti bahwa jumlah tertentu tidak dapat dikumpulkan, penyisihan piutang ragu-ragu yang sebelumnya dicatat dihapus, dan beban piutang tak tertagih diakui.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk membantu Anda menjadi analis keuangan kelas dunia dan memajukan karir Anda ke potensi penuh Anda, sumber daya tambahan ini akan sangat membantu:

- Entri Jurnal Beban Piutang Buruk Entri Jurnal Beban Piutang BurukPertama, mari kita tentukan apa yang dimaksud dengan istilah piutang tak tertagih. Kadang-kadang, pada akhir periode fiskal, ketika sebuah perusahaan pergi untuk menyiapkan laporan keuangannya, ia perlu menentukan bagian mana dari piutangnya yang dapat ditagih. Bagian yang diyakini perusahaan tidak dapat ditagih adalah apa yang disebut "beban piutang tak tertagih". NS

- Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan ditangguhkan dihasilkan ketika perusahaan menerima pembayaran untuk barang dan/atau jasa yang belum diperolehnya. Dalam akuntansi akrual,

- Prinsip Pencocokan Prinsip Pencocokan Prinsip pencocokan adalah konsep akuntansi yang menentukan bahwa perusahaan melaporkan pengeluaran pada saat yang sama dengan pendapatan yang terkait

- T Accounts GuideT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

-

Apa itu Modal yang Dikerjakan?

Modal yang digunakan mengacu pada jumlah investasi modal yang digunakan bisnis untuk beroperasi dan memberikan indikasi bagaimana perusahaan menginvestasikan uangnya. Meskipun modal yang digunakan dap

-

10 Ide Hadiah Hari Ayah Unik Dengan Anggaran Terjangkau

Kita semua tahu bahwa Ayah sulit untuk berbelanja. Mereka sepertinya selalu membeli barang untuk diri mereka sendiri, yang membuat kita menebak-nebak untuk Hari Ayah. Tahun ini, alih-alih cangkir lain

-

Cara Membiayai Mobil dengan Mileage Tinggi

Sebuah mobil dengan jarak tempuh yang tinggi selalu bernilai kurang dari kendaraan yang sebanding dengan jarak tempuh yang lebih rendah. Lebih banyak mil biasanya berarti lebih banyak kerusakan dan le

-

Langkah Kunci Untuk Menggabungkan Keuangan Setelah Menikah

Ketika berbicara tentang hubungan, khusus pernikahan, uang bisa menjadi topik yang sangat sulit. Faktanya, statistik menunjukkan bahwa uang adalah salah satu alasan utama perceraian, dan salah satu al

Akuntansi

-

Apakah Sewa Tuan Tanah Berlaku Tanpa Tanda Tangan Tuan Tanah?

Apakah Sewa Tuan Tanah Berlaku Tanpa Tanda Tangan Tuan Tanah? Jika Anda menandatangani kontrak tetapi pemiliknya tidak, bahwa kurangnya tanda tangan dapat mengakibatkan konsekuensi hukum di bawah undang-undang penyewa tuan tanah negara bagian Anda. Tanpa sewa ya...

-

Cara Membatalkan Asuransi Penyewa Saya

Cara Membatalkan Asuransi Penyewa Saya Tip Beberapa perusahaan mengganti premi yang dibayarkan secara pro-rata:Jika Anda membatalkan di pertengahan bulan, Misalnya, perusahaan asuransi akan mengganti Anda setengah bulan premi. Asuransi...

-

Prakiraan Saham Sundial Growers 2025:Pengulangan 692% Keuntungan?

Prakiraan Saham Sundial Growers 2025:Pengulangan 692% Keuntungan? Sundial Growers Inc. (NASDAQ:SNDL) adalah stok ganja terbaru yang menjadi viral setelah pedagang Reddit mengetahui katalis potensial awal tahun ini. Saham jam matahari melonjak dari $0,50 menjadi men...

-

Cara Mengelola Penggajian untuk Bisnis Kecil

Cara Mengelola Penggajian untuk Bisnis Kecil Bisnis kecil Anda sudah berjalan, dan Anda siap untuk mulai mempekerjakan karyawan. Dengan karyawan datang penggajian, tugas yang esensial dan kompleks. Dari pelacakan waktu hingga pemotongan dan pemb...