Apa itu Pendapatan yang Masih Harus Dibayar?

Pendapatan yang masih harus dibayar adalah pendapatan yang telah diperoleh dengan menyediakan barang atau jasa tetapi pembayarannya belum diterima. Dengan kata lain, penagihan kas akan terjadi pada periode berikutnya setelah barang atau jasa telah disediakan.

Karena itu datang dengan kewajiban masa depan pelanggan untuk membayar, akun pendapatan yang masih harus dibayar di neraca akan muncul ketika pendapatan terkait pertama kali dibukukan pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau.

Saat pembayaran diterima, akun pendapatan yang masih harus dibayar dikurangi dengan jumlah kas yang diterima, tanpa dampak lebih lanjut pada laporan laba rugi.

Prasyarat untuk Pemesanan Pendapatan yang Masih Harus Dibayar

Untuk menghindari penyalahgunaan dan untuk representasi yang benar dari kegiatan perusahaan pada laporan keuangannyaCatatan Laporan KeuanganCatatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan perusahaan. Catatannya adalah, aturan akuntansi mengharuskan kondisi tertentu terpenuhi sebelum pendapatan yang masih harus dibayar dibukukan:

- Perusahaan harus mengirimkan produk atau layanan (atau sebagian darinya) kepada pelanggannya. Jika hanya sebagian dari produk atau jasa yang telah dikirimkan, perusahaan hanya dapat memperkirakan dan membukukan pendapatan untuk porsi yang diserahkan;

- Perusahaan memiliki kepastian yang memadai bahwa ia akan dapat menagih pembayaran;

- Adanya bukti persuasif suatu perjanjian berupa perjanjian tertulis, pembelian mengikat, atau bukti digital bentuk lain; dan

- Harga barang atau jasa yang dijual bersifat tetap atau mudah ditentukan.

Kapan Pendapatan yang Masih Harus Dibayar Terjadi?

Menurut aturan akuntansi akrual, pendapatan harus dibukukan pada laporan laba rugi pada saat diperoleh dan bukan pada saat pembayaran terkait telah diterima. Potensi ketidaksesuaian antara waktu pembayaran dilakukan dan saat barang atau jasa terkaitProduk dan LayananProduk adalah barang berwujud yang dipasarkan untuk dibeli, perhatian, atau konsumsi sementara layanan adalah barang tidak berwujud, yang timbul dari pengiriman dapat menciptakan situasi di mana pendapatan yang masih harus dibukukan.

Jika prasyarat yang dibahas terpenuhi, itu bisa terjadi dalam beberapa kasus. Sebagai contoh:

- Ketika sebuah perusahaan meminjamkan uang kepada perusahaan atau individu lain;

- Ketika sebuah perusahaan terlibat dalam proyek jangka panjang dan membukukan pendapatan menggunakan metode persentase penyelesaian;

- Ketika sebuah perusahaan mengerjakan pesanan besar dan membukukan pendapatan berdasarkan tonggak pencapaian yang terpenuhi.

Mari kita lihat kasusnya sedikit lebih detail.

Pendapatan yang Masih Harus Dibayar untuk Pinjaman

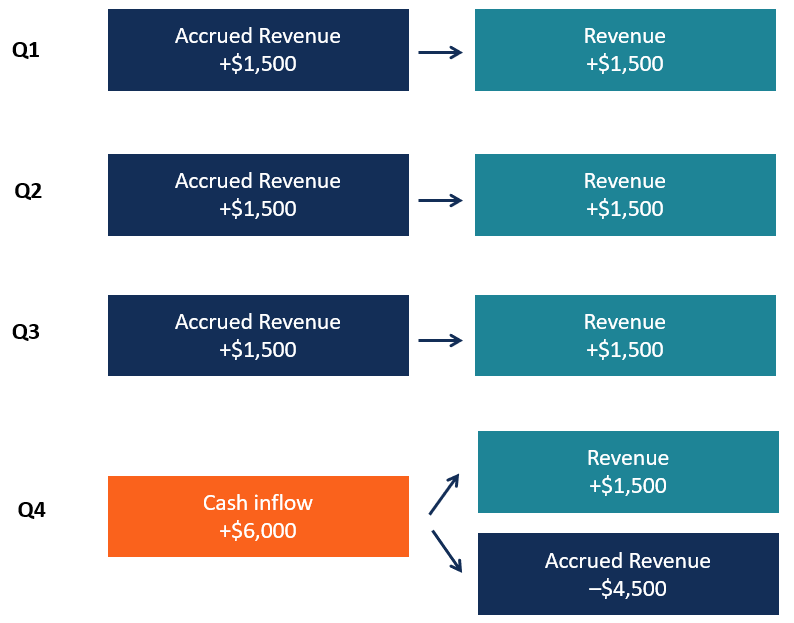

Ketika bank atau perusahaan lain meminjamkan uang untuk keuntungan, memperoleh pendapatan bunga selama periode pinjaman, sedangkan pembayaran umumnya dilakukan pada titik waktu tertentu. Karena itu, perusahaan dapat melaporkan pendapatan yang masih harus dibayar setiap bulan atau kuartal, bahkan jika pembayaran bunga diterima hanya sekali per tahun.

Sebagai contoh, Perusahaan A dapat meminjamkan $100, 000 kepada perusahaan B dalam pinjaman satu tahun dengan tingkat bunga 6% Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. dibayarkan pada akhir tahun bersamaan dengan pelunasan pokok pinjaman. Setiap kuartal tahun, Perusahaan A melaporkan $1, 500 pendapatan pada laporan laba rugi dan jumlah yang sama sebagai aset di neraca, meskipun tidak ada arus kas masuk yang dilaporkan. Hanya di akhir tahun, jumlah penuh $6, 000 diterima, dan aset terkait di neraca dikurangi dengan jumlah pendapatan yang diperoleh sampai saat itu.

Diagram di bawah ini menjelaskan berbagai langkah proses:

Pendapatan yang Masih Harus Dibayar untuk Proyek Jangka Panjang

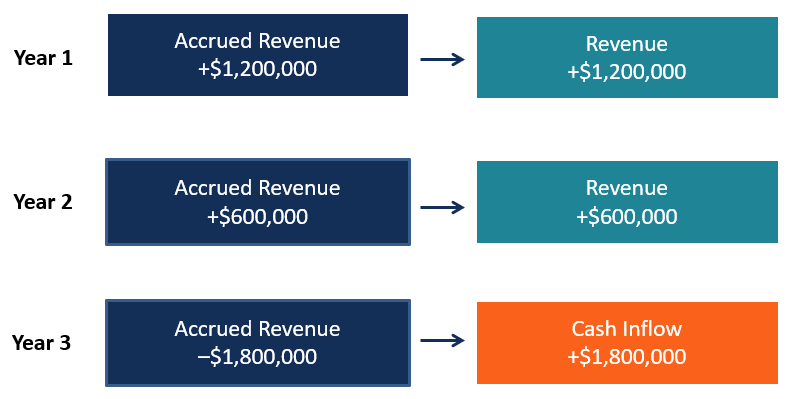

Ketika sebuah perusahaan sedang mengerjakan proyek jangka panjang, mungkin pendapatan pemesanan sesuai dengan persentase metode penyelesaian. Dalam situasi ini, perusahaan diperbolehkan untuk membukukan pendapatan berdasarkan biaya yang dikeluarkan untuk penyelesaian proyek.

Mari kita ambil contoh Perusahaan A, yang sedang mengerjakan proyek tertentu senilai $1, 800, 000. Untuk menyelesaikan proyek, perusahaan memperkirakan untuk menanggung biaya sebesar $1, 200, 000 dan mengharapkan proyek akan selesai dalam dua tahun.

- Setelah tahun pertama, perusahaan telah menanggung biaya sebesar $800, 000, atau dua pertiga dari total. Dalam skenario ini, Perusahaan A diperbolehkan untuk memesan dua pertiga dari nilai kontrak ($ 1, 200, 000) sebagai pendapatan tahun berjalan.

- Pada tahun kedua, perusahaan menanggung sepertiga sisa biaya ($400, 000) dan diperbolehkan untuk membukukan sepertiga sisa dari nilai kontrak sebagai pendapatan untuk tahun tersebut ($600, 000).

- Perusahaan menerima seluruh pembayaran untuk proyek hanya di tahun ketiga. Ini menghasilkan arus kas masuk dan pengurangan aset di neraca tanpa berdampak pada laporan laba rugi.

Diagram di bawah ini menjelaskan berbagai langkah:

Pendapatan yang masih harus dibayar untuk Milestones

Ketika sebuah perusahaan mengerjakan pesanan yang memiliki banyak pengiriman, itu dapat membukukan pendapatan sesuai dengan metode tonggak sejarah. Perusahaan dapat mengidentifikasi pencapaian tertentu dan membukukan pendapatan saat pencapaian tersebut diselesaikan.

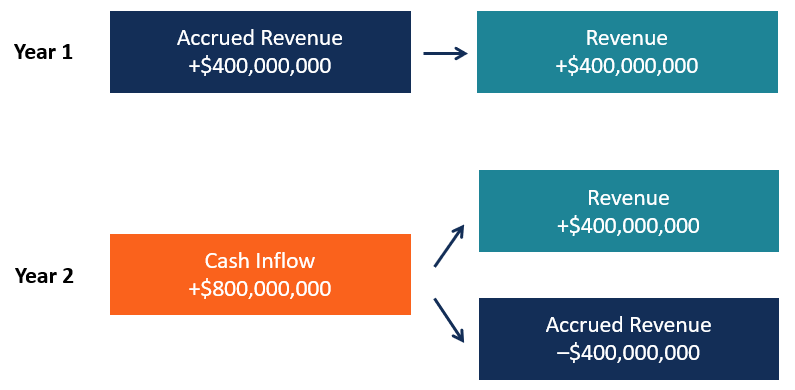

Sebagai contoh, mari kita periksa perusahaan yang memproduksi pesawat terbang dengan pesanan massal. Perusahaan A, produsen pesawat, telah menerima pesanan empat pesawat dari sebuah perusahaan penerbangan. Nilai total kontrak adalah $800 juta atau $200 juta per pesawat. Perusahaan A akan menerima pembayaran ketika seluruh pesanan dikirimkan tetapi telah menetapkan penyelesaian setiap pesawat sebagai tonggak untuk pendapatan pemesanan.

- Pada akhir tahun 1, Perusahaan A telah menyelesaikan dua pesawat dan sedang mengerjakan dua sisanya. Menurut tonggak yang ditetapkan, Perusahaan A dapat membukukan pendapatan $400 juta pada tahun pertama.

- Pada akhir tahun ke-2, Perusahaan A telah menyelesaikan pesawat yang tersisa dan sekarang dapat memesan sisa pendapatan $400 juta saat menerima pembayaran dari perusahaan penerbangan.

Diagram di bawah ini menunjukkan langkah-langkah sederhana:

Pendapatan yang Masih Harus Dibayar dan Kinerja Bisnis

Pendapatan yang masih harus dibayar sangat penting bagi perusahaan yang memberikan pinjaman (seperti bank) atau yang mengerjakan proyek jangka panjang atau pesanan massal untuk barang-barang kompleks.

Estimasi dan kebijaksanaan manajemen memainkan peran penting dalam situasi ini; karena itu, penting untuk menganalisis cara pendapatan yang masih harus diestimasi dan dibukukan. Akuntansi akrual dapat menjadi sasaran penyalahgunaan dari tim manajemen yang ingin melebih-lebihkan kinerja bisnis, dan analis serta investor perlu memahami logika yang digunakan ketika pendapatan yang masih harus dibayar dibukukan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Prinsip Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Accrued ExpenseAcrued ExpenseAcrued Expense adalah konsep dalam akuntansi akrual yang mengacu pada biaya yang diakui pada saat terjadi tetapi belum dibayar. Dalam beberapa

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

-

Menjelajahi masa depan Bitcoin yang baru lahir (VIDEO)

Dalam hal siklus hidup teknologi, mudah untuk melihat Bitcoin berada pada tahap perkembangan yang sama dengan bayi yang mengalami kedua yang mengerikan. Semua kemungkinan teknologinya ada di depan, ti

-

Apa Yang Terjadi Jika Anda Mencairkan Cek Itu Penipuan?

Kurangi peluang Anda untuk menguangkan cek palsu. Menerima cek sebagai pembayaran adalah sesuatu yang dilakukan orang secara teratur. Masih ada majikan yang membayar karyawannya dengan cek, bukan set

-

Pasar Pembeli Vs Pasar Penjual:Cara Kerjanya

Apakah Anda ingin membangun portofolio investasi atau membeli rumah pertama Anda, menentukan apakah itu adalah pasar pembeli dapat membantu. Dengan mengingat informasi tersebut, Anda dapat memutuskan

-

Ulasan Asuransi Jiwa Tangga (2021)

Jika Anda memiliki keluarga yang bergantung pada Anda, maka asuransi jiwa adalah cara penting untuk melindungi masa depan mereka. Meskipun mungkin sulit untuk memikirkan kemungkinan Anda tidak berada

Akuntansi

-

Akuntansi Konstruksi 101:Pilih Metode yang Tepat

Akuntansi Konstruksi 101:Pilih Metode yang Tepat Akuntansi konstruksi adalah praktik khusus, tunduk pada metode pelaporan keuangan dan aturan pajak yang unik. Sifat bisnis konstruksi — dengan jangka waktu kontrak yang panjang, kiriman unik dan penag...

-

Apa itu Siklus Operasi?

Apa itu Siklus Operasi? Siklus Operasi (OC) mengacu pada hari-hari yang diperlukan untuk bisnis untuk menerima persediaanInventarisPersediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, p...

-

Apa yang Tidak Mereka Ajarkan Di Perguruan Tinggi:7 Tips Keuangan Untuk Lulusan

Apa yang Tidak Mereka Ajarkan Di Perguruan Tinggi:7 Tips Keuangan Untuk Lulusan Untuk semua pengetahuan yang Anda peroleh di pendidikan tinggi, banyak lulusan perguruan tinggi meninggalkan pengetahuan sedikit tentang keuangan pribadi. Inilah yang saya harap seseorang mengajari sa...

-

Apa itu pembayaran balon pada sewa mobil,

Apa itu pembayaran balon pada sewa mobil, dan haruskah saya memilih salah satu? Pembayaran balon adalah pembayaran yang lebih besar dari biasanya yang jatuh tempo pada akhir masa sewa atau pinjaman. Mirip dengan balon yang sebenarnya, ...