Apa itu Biaya yang Masih Harus Dibayar?

Biaya yang masih harus dibayar adalah sebuah konsep dalam akuntansi akrual. Dalam akuntansi keuangan, akrual mengacu pada pencatatan pendapatan yang telah diperoleh perusahaan tetapi belum menerima pembayaran, dan akuntansi yang mengacu pada beban yang diakui pada saat terjadi tetapi belum dibayar.

Dalam beberapa transaksi, kas belum dibayarkan atau diperoleh ketika pendapatan atau beban terjadi. Sebagai contoh, sebuah perusahaan membayar tagihan utilitas bulan Februari di bulan Maret, atau mengirimkan produknya ke pelanggan pada bulan Mei dan menerima pembayaran pada bulan Juni. Akuntansi akrual mengharuskan pendapatan dan beban dicatat dalam periode akuntansi terjadinya.

Karena biaya yang masih harus dibayar adalah biaya yang dikeluarkan sebelum dibayar, mereka menjadi kewajiban perusahaan untuk pembayaran tunai di masa depan. Karena itu, biaya yang masih harus dibayar juga dikenal sebagai kewajiban yang masih harus dibayar.

Ringkasan

- Biaya masih harus dibayar, juga dikenal sebagai kewajiban yang masih harus dibayar, adalah beban yang diakui pada saat terjadinya tetapi belum dibayar dalam metode akuntansi akrual.

- Biaya yang masih harus dibayar termasuk utilitas, gaji, dan barang dan jasa yang dikonsumsi tetapi belum ditagih.

- Beban yang masih harus dibayar dicatat dalam jumlah yang diestimasi, yang mungkin berbeda dari jumlah uang tunai yang sebenarnya dibayarkan atau diterima kemudian.

Akuntansi Akrual

Ada dua jenis metode akuntansi: metode akrual dan metode tunai . Perbedaan utama antara kedua metode tersebut adalah waktu pencatatan pendapatan dan pengeluaran. Dalam akuntansi metode tunai, pendapatan, dan beban dicatat dalam periode pelaporan saat pembayaran tunai dilakukan. Ini adalah metode yang lebih sederhana.

Metode akrual akuntansi mengharuskan pendapatan dan beban dicatat pada periode terjadinya, terlepas dari waktu pembayaran atau penerimaan uang tunai. Karena beban atau pendapatan yang masih harus dibayar yang dicatat pada periode tersebut mungkin berbeda dari jumlah kas aktual yang dibayarkan atau diterima pada periode berikutnya, catatan hanyalah perkiraan. Metode akrual membutuhkan antisipasi yang tepat untuk pendapatan dan beban.

Meskipun lebih mudah untuk menggunakan metode kas akuntansi, metode akrual dapat mengungkapkan kesehatan keuangan perusahaan secara lebih akurat. Ini memungkinkan perusahaan untuk mencatat penjualan atau pembayaran kredit dan tunai mereka dalam periode pelaporan yang sama ketika transaksi terjadi.

Karena itu, metode akrual akuntansi lebih umum digunakan, terutama oleh perusahaan publik. Standar Pelaporan Keuangan Internasional (IFRS) dan Prinsip Akuntansi yang Berlaku Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan yang keduanya mengharuskan perusahaan untuk menerapkan metode akrual.

Memahami Biaya yang Masih Harus Dibayar

Biaya atau kewajiban yang masih harus dibayar terjadi ketika pengeluaran terjadi sebelum uang tunai dibayarkan. Pengeluaran dicatat dalam neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. sebagai kewajiban lancar sebagian besar waktu, karena pembayaran umumnya jatuh tempo dalam waktu satu tahun dari tanggal transaksi.

Beberapa kasus khas dari biaya yang masih harus dibayar meliputi:

- Barang dan jasa telah dikonsumsi, tetapi tagihan belum diterima.

- Utilitas dikonsumsi dalam satu bulan, dan tagihan diterima di bulan berikutnya.

- Gaji tidak dibayarkan kepada karyawan sampai akhir periode pembayaran.

Pada akhir setiap periode perekaman, perusahaan harus memperkirakan dengan tepat jumlah dolar untuk setiap biaya yang masih harus dibayar, dan kemudian mencatatnya sebagai akun pengeluaran dengan akun hutang yang sesuai.

Format jurnal penutup ditunjukkan di bawah ini:

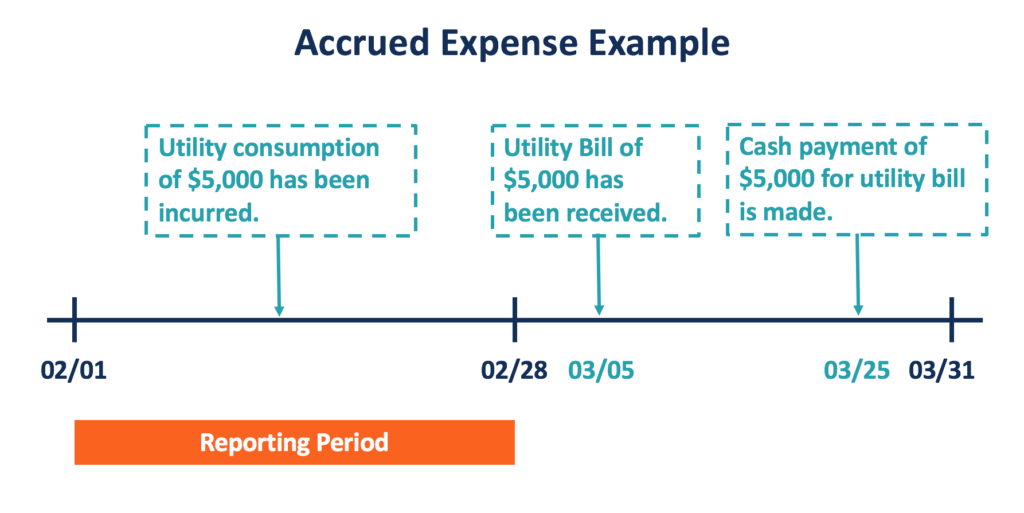

Biaya yang Masih Harus Dibayar – Contoh

Sebagai contoh, sebuah perusahaan mengkonsumsi $5, 000 utilitas pada bulan Februari. Biaya untuk utilitas yang dikonsumsi tetap belum dibayar pada hari keseimbangan (28 Februari). Perusahaan kemudian menerima tagihan untuk konsumsi utilitas pada tanggal 05 Maret dan melakukan pembayaran pada tanggal 25 Maret.

Di bawah metode akrual akuntansi, ayat jurnal untuk transaksi tersebut harus dicatat pada periode pelaporan bulan Februari, seperti yang ditunjukkan di bawah ini:

Pada hari keseimbangan, biaya utilitas yang masih harus dibayar diperlakukan sebagai kewajiban lancar (Utang Utilitas) yang terutang kepada perusahaan utilitas, dan beban (Utility Expense) yang dikeluarkan perusahaan pada bulan Februari.

Pada periode pelaporan Maret, perusahaan harus mencatat pembayaran tunai pada tanggal 25 Maret untuk tagihan utilitasnya. Entri ini mencakup akun counter untuk utilitas yang dibayarkan dari periode sebelumnya dan akun kas.

Biaya yang Masih Harus Dibayar dan Biaya Dibayar Di Muka

Konsep terkait di bawah akuntansi akrual adalah biaya dibayar di muka. Biaya yang masih harus dibayar merupakan pengeluaran yang terjadi sebelum kas dibayarkan, tetapi ada juga kasus di mana uang tunai dibayarkan sebelum pengeluaran terjadi. Pengeluaran tersebut dikenal sebagai biaya dibayar di muka.

Biaya dibayar di muka adalah jenis aset di neraca, sebagai barang atau jasa yang akan diterima di masa depan. Seperti biaya yang masih harus dibayar, biaya dibayar dimuka juga dicatat dalam periode pelaporan ketika biaya tersebut terjadi dengan metode akuntansi akrual. Contoh umum dari biaya dibayar di muka termasuk premi asuransi dibayar di muka, sewa, dan pajak yang diharapkan.

Pada periode pelaporan Periode pelaporanA periode pelaporan, juga dikenal sebagai periode akuntansi, adalah rentang waktu yang terpisah dan seragam dimana kinerja keuangan dan uang tunai dibayarkan, perusahaan mencatat debit dalam akun aset prabayar dan kredit tunai. Pada periode pelaporan selanjutnya saat pengeluaran tersebut terjadi, perusahaan akan mencatat debit dalam beban dan kredit dalam aset prabayar.

Sumber daya tambahan

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Transaksi AkuntansiTransaksi AkuntansiTransaksi akuntansi mengacu pada setiap aktivitas bisnis yang menghasilkan efek langsung pada status keuangan dan laporan keuangan perusahaan.

- Filsafat AkuntansiFilsafat AkuntansiFilosofi akuntansi meliputi aturan-aturan umum, konsep, dan gagasan seputar persiapan dan audit akun dan

- Biaya Dibayar di Muka Biaya Dibayar di Muka Biaya dibayar di muka merupakan pengeluaran yang belum dicatat oleh perusahaan sebagai beban, tetapi telah dibayar di muka. Di lain

- Siklus AkuntansiSiklus AkuntansiSiklus akuntansi adalah proses holistik pencatatan dan pemrosesan semua transaksi keuangan perusahaan, sejak kapan transaksi

-

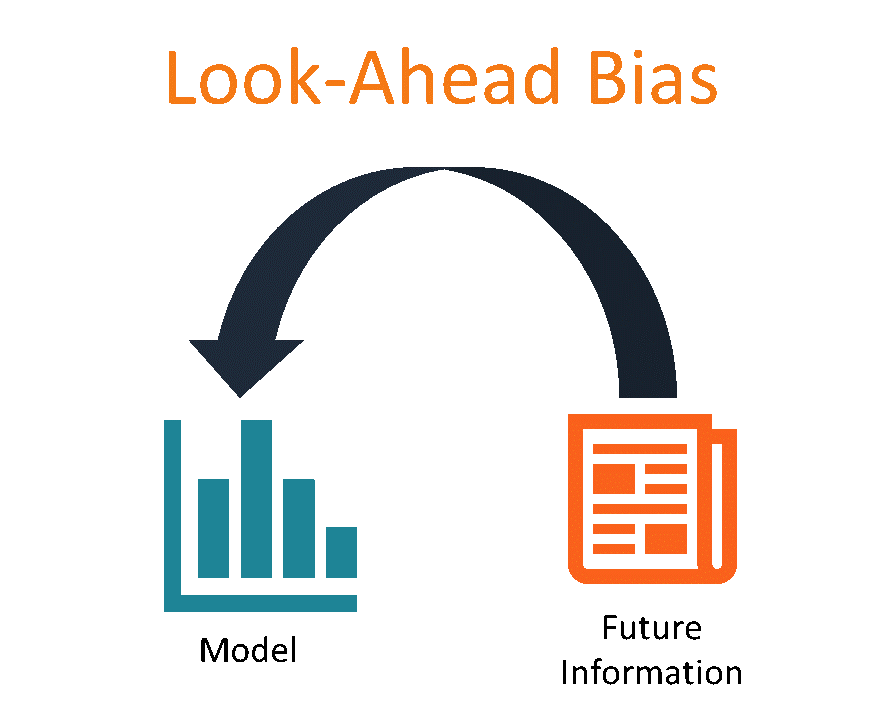

Apa itu Bias Pandangan ke Depan?

Bias melihat ke depan adalah jenis bias yang terjadi ketika sebuah studi atau simulasi mengandalkan data atau informasi yang belum tersedia atau diketahui selama periode waktu yang sedang dipelajari.

-

Semua yang Perlu Anda Ketahui Tentang Pinjaman Bridging

Pinjaman hipotek atau aplikasi bridging dengan rumah Jika Anda baru saja menemukan properti impian Anda dan sedang memikirkan opsi hipotek, ada banyak pilihan di luar sana. Anda dapat memilih hipot

-

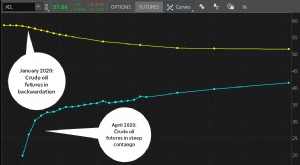

Contango atau Backwardation:Menatap Masa Depan di Pasar Berjangka

Seperti apa masa depan pasar berjangka? Menentukan apakah pasar itu dalam contango atau mundur dapat membantu menjawab pertanyaan itu. Apakah pasar di contango atau terbelakang? Untuk mengetahui, pe

-

Cara Menggunakan Truk Pickup Diesel Saya untuk Menghasilkan Uang

Anda dapat mengangkut kayu untuk pekerjaan perbaikan rumah dengan pickup Anda. Jika Anda memiliki truk pickup diesel, Anda memiliki alat yang sangat berguna yang Anda inginkan. Anda tidak hanya dapat

Akuntansi

-

Cara Mendapatkan $100,

Cara Mendapatkan $100, 000 Pinjaman Cara Mendapatkan $100, 000 Pinjaman Jika Anda ingin meminjam $100, 000 untuk tujuan apa pun, Anda akan membutuhkan pemberi pinjaman yang menangani pinjaman sebesar ini. Pemberi pinjam...

-

Cara Memberi Bitcoin (dan Cryptocurrency Lainnya) sebagai Hadiah

Cara Memberi Bitcoin (dan Cryptocurrency Lainnya) sebagai Hadiah Cara Memberi Hadiah Bitcoin dan Cryptocurrency Lainnya – Panduan untuk Pemula Kami menjelaskan cara memberikan Bitcoin dan mata uang kripto lainnya sebagai hadiah (misalnya, cara memberikan Bitcoin ...

-

10 istilah IRA yang perlu Anda ketahui

10 istilah IRA yang perlu Anda ketahui © Kiselev Andrey Valerevich/Shutterstock.com Jika Anda sudah memiliki IRA atau berpikir untuk membukanya, beri diri Anda tepukan di punggung. IRA adalah sumber daya pensiun hebat yang menawarkan man...

-

7 Pilihan Hidup Yang Sebenarnya Keputusan Finansial

7 Pilihan Hidup Yang Sebenarnya Keputusan Finansial Hidup ini penuh dengan keputusan, beberapa di antaranya bisa tampak sangat penting. Anda akan membuat pilihan tentang karir Anda, situasi hidup, hubungan, pendidikan, dan keluargamu. Emosi akan menjad...