Apa itu Akuntansi Akrual?

Dalam akuntansi keuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan, akrual mengacu pada pencatatan pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan bahwa perusahaan telah memperoleh tetapi belum menerima pembayaran untuk, dan pengeluaran Biaya Tetap dan Tidak Tetap Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut yang telah dikeluarkan tetapi perusahaan belum membayar. Metode mengikuti prinsip pencocokan, yang menyatakan bahwa pendapatan dan beban harus diakui pada periode yang sama dengan saat terjadinya.

Praktik akuntansi semacam itu, karena itu, berdampak umum pada penanganan laporan laba rugi dan neraca. Akun yang terpengaruh termasuk hutang usaha Hutang Usaha Hutang adalah kewajiban yang timbul ketika organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah, kewajiban dan aset non-kas, niat baik, kewajiban pajak masa depan, dan beban bunga di masa depan, diantara yang lain.

Apa itu Akrual (dalam bahasa Inggris biasa)?

Apa sebenarnya "akrual" itu? Jika perusahaan menerima pembayaran tunai untuk semua pendapatan pada saat yang sama ketika mereka diterima, dan melakukan pembayaran tunai untuk semua pengeluaran pada saat pengeluaran, tidak akan ada kebutuhan untuk akrual. Namun, karena sebagian besar perusahaan memiliki beberapa pendapatan pada tahun yang diperoleh (yaitu, barang/jasa telah dikirimkan) tetapi pembayarannya tidak diterima, mereka perlu memperhitungkan pendapatan yang belum dibayar itu.

Hal yang sama berlaku untuk pengeluaran. Jika perusahaan mengeluarkan biaya (yaitu, menerima barang/jasa) tetapi belum membayarnya dengan uang tunai, maka mereka perlu dikumpulkan.

Tujuan akuntansi akrual adalah untuk mencocokkan pendapatan dan beban dengan periode waktu terjadinya, sebagai lawan dari waktu arus kas aktual yang terkait dengannya.

Kategori dalam Akuntansi Akrual

Dalam akuntansi, akrual dalam perspektif yang luas termasuk dalam pendapatan (piutang) atau beban (utang).

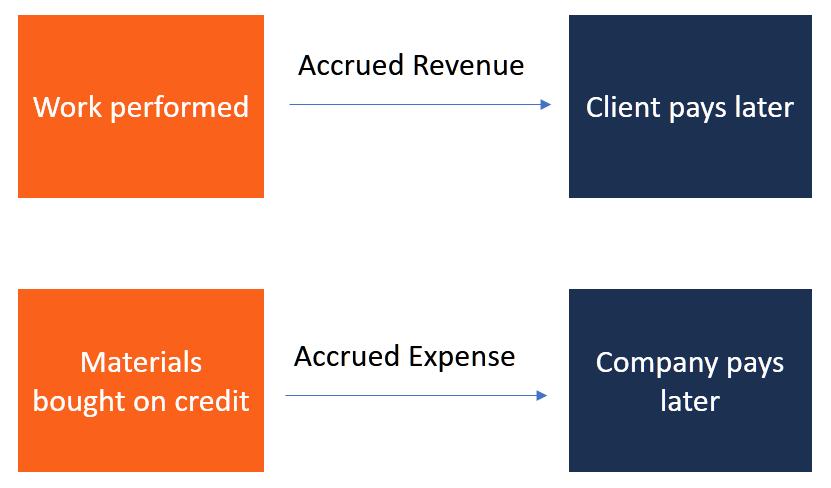

1. Pendapatan yang Masih Harus Dibayar

Pendapatan yang masih harus dibayar adalah pendapatan atau aset (termasuk aset non-kas) yang belum diterima. Pada kasus ini, perusahaan dapat menyediakan jasa atau mengirimkan barang, tetapi melakukannya secara kredit.

Contoh

Contoh pendapatan yang masih harus dibayar adalah konsumsi listrik. Perusahaan listrik biasanya menyediakan utilitas kepada konsumennya sebelum menerima pembayaran untuk itu. Konsumen menggunakan listrik dan meteran menghitung bacaan. Kemudian, pada akhir periode penagihan, konsumen ditagih. Selama sebulan, perusahaan membayar karyawannya, itu mengisi bahan bakar generatornya, dan menimbulkan biaya logistik dan overhead lainnya.

Perusahaan listrik harus menunggu hingga akhir bulan untuk menerima pendapatannya, terlepas dari biaya selama bulan yang dimilikinya. Sementara itu, itu harus mengakui bahwa ia mengharapkan pendapatan masa depan. akuntansi akrual, karena itu, memberi perusahaan sarana untuk melacak posisi keuangannya secara lebih akurat.

Di akhir bulan, ketika perusahaan menerima pembayaran dari debitur (pelanggan), piutang turun, sementara akun kas meningkat.

2. Biaya yang Masih Harus Dibayar

Beban yang masih harus dibayar mengacu pada saat perusahaan melakukan pembelian secara kredit dan memasukkan kewajiban dalam buku besar, mengakui kewajibannya kepada krediturnya. Dalam akuntansi, itu adalah biaya yang dikeluarkan tetapi belum dibayar. Biaya umum yang masih harus dibayar meliputi:

- Akrual beban bunga – Beban bunga yang terutang tetapi belum dibayar.

- akrual pemasok – Biaya operasional untuk barang atau jasa yang diberikan oleh pemasok pihak ketiga.

- Upah atau gaji akrual – Ini termasuk gaji yang terutang kepada karyawan yang bekerja untuk sebagian bulan tanpa menerima gaji bulanan yang diperoleh secara penuh.

Contoh

Mari kita ambil contoh sebuah perusahaan start-up (Y) dengan seorang karyawan (Joe) yang berada di bawah rencana cliff vesting, dan yang juga mendapatkan insentif jadwal vesting setelah komitmen lima tahun. Joe menjadi setia, kerja keras, dan rajin selama bekerja di perusahaan. Dia berhasil melewati tahun pertama dan dengan demikian menerima bonus vesting tebing, dan memenuhi syarat untuk lima tahun berikutnya dari sisa bonus jadwal vestingnya.

Namun, selama periode ini, Joe tidak menerima bonusnya secara materi, seperti halnya dengan uang tunai yang diterima pada saat transaksi. Sebagai gantinya, Bonus Joe telah bertambah. Paralel dengan itu, Kewajiban Perusahaan Y juga meningkat.

Pada kasus ini, jelas bahwa Perusahaan Y menjadi debitur Joe selama lima tahun. Karena itu, untuk membawa rekaman akurat dari bonus Joe, perusahaan harus membuat catatan kewajiban bonus untuk mencatat biaya bonus ini. Ketika perusahaan membayar bonus hutang Joe, transaksi tersebut akan dicatat oleh perusahaan dengan mendebet akun kewajibannya dan mengkredit akun kasnya.

Biaya Dibayar di Muka vs. Biaya yang Masih Harus Dibayar

Biaya dibayar di muka adalah kebalikan dari biaya yang masih harus dibayar. Daripada menunda pembayaran sampai beberapa waktu mendatang, perusahaan membayar dimuka untuk layanan dan barang, bahkan jika tidak menerima total barang atau jasa sekaligus pada saat pembayaran. Sebagai contoh, perusahaan dapat membayar layanan internet bulanannya di muka, di awal bulan, sebelum benar-benar menggunakan layanan.

Dampak Akuntansi Akrual

Selain akrual menambahkan lapisan lain dari informasi akuntansi ke informasi yang ada, mereka mengubah cara akuntan melakukan pencatatan mereka. Faktanya, akrual membantu dalam mengungkap ambiguitas akuntansi yang berkaitan dengan pendapatan dan kewajiban. Hasil dari, bisnis seringkali dapat mengantisipasi pendapatan dengan lebih baik sambil menjaga kewajiban di masa depan tetap terkendali.

Akrual membantu akuntan dalam mengidentifikasi dan memantau potensi arus kas atau masalah profitabilitas dan dalam menentukan dan memberikan solusi yang memadai untuk masalah tersebut.

Merekam Akrual

Untuk mencatat akrual, akuntan harus menggunakan teori akuntansi yang dikenal sebagai metode akrual. Metode akrual memungkinkan akuntan untuk memasukkan, menyesuaikan, dan melacak pendapatan yang diperoleh “belum tercatat” dan biaya yang dikeluarkan. Agar catatan tersebut dapat digunakan dalam laporan laporan keuangan, akuntan harus menyesuaikan entri jurnal secara sistematis dan akurat, dan mereka harus dapat diverifikasi.

Hubungan antara Akuntansi Akrual dan Akuntansi Kas

Meskipun metode akuntansi akrual dan akuntansi kas berfungsi sebagai tolok ukur kinerja dan posisi ekonomi perusahaan pada tahun fiskal tertentu, transaksi keuangan dalam akuntansi akrual dilaporkan saat terjadi - baik debit maupun kredit. Namun, pencatatan transaksi dalam akuntansi kas terjadi pada saat transaksi tunai.

Contoh FASB dan IFRS

Dewan Standar Akuntansi Keuangan (FASB) telah menetapkan Prinsip Akuntansi yang Diterima Secara Umum (GAAP) di AS yang menentukan kapan dan bagaimana perusahaan harus memperoleh hal-hal tertentu. Sebagai contoh, “Akuntansi untuk Ketidakhadiran yang Dikompensasi” mengharuskan pemberi kerja untuk memperoleh kewajiban untuk hari libur di masa depan bagi karyawan. Pelajari lebih lanjut tentang contoh ini di situs web FASB.

Perusahaan internasional di luar AS mengikuti standar IFRS. Untuk mempelajari lebih lanjut, kunjungi situs web mereka.

Sumber daya tambahan

CFI adalah penyedia global resmi dari Financial Modeling and Valuation Analyst (FMVA)® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! penunjukan, program sertifikasi analis keuangan terkemuka. Untuk terus belajar dan memajukan karir finansial Anda, sumber daya CFI tambahan ini akan membantu:

- Menyesuaikan EntriMenyesuaikan EntriPanduan untuk menyesuaikan entri ini mencakup pendapatan yang ditangguhkan, biaya ditangguhkan, biaya masih harus dibayar, pendapatan yang masih harus dibayar dan jurnal penyesuaian lainnya

- Beban Penyusutan Beban Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Cara Menyetel Karburator pada Model Gergaji McCulloch 310

Perubahan ketinggian atau jenis bahan bakar yang digunakan dapat menyebabkan karburator gergaji perlu disetel. Meskipun karburator pada Model 310 McCulloch Chainsaw Anda telah diatur sebelumnya oleh

-

Berapa Biaya Sewa Rumah?

Dengan melonjaknya harga rumah saat ini, akan lebih masuk akal secara finansial untuk menyewa rumah sebagai gantinya. Sebuah studi baru-baru ini yang dilakukan oleh Lending Tree menemukan bahwa biaya

-

Cara Menghitung Pengganda Uang Sederhana

Bahkan jika Anda belum pernah mendengar istilah pengganda uang, Anda mungkin tahu proses yang dimaksud:Ketika Anda menyimpan uang Anda di bank, uang itu tidak benar-benar dimasukkan ke dalam brankas

-

Lebih baik beli atau sewa mobil?

Mobil adalah salah satu dari sedikit pembelian besar yang dapat dilakukan seseorang dalam hidup mereka. Dengan melonjaknya biaya rata-rata yang berkisar sekitar $37, 000 untuk kendaraan baru dan $23,

Akuntansi

-

Pencurian Crypto:Mengapa keamanan yang ditingkatkan diperlukan saat ini

Pencurian Crypto:Mengapa keamanan yang ditingkatkan diperlukan saat ini NEW DELHI:Perdagangan Cryptocurrency adalah pilihan investasi yang menguntungkan bagi orang-orang dan juga berkontribusi pada pertumbuhan ekonomi. Tetapi satu kelemahan dari perdagangan crypto adalah ...

-

31% Konsumen Melakukan Kesalahan Ini Dengan Tabungan Daruratnya

31% Konsumen Melakukan Kesalahan Ini Dengan Tabungan Daruratnya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Tempat Tinggal Anda Menentukan Cara Anda Menginap di Rumah

Tempat Tinggal Anda Menentukan Cara Anda Menginap di Rumah Kita mungkin mulai gelisah dan kesal, tetapi cara terbaik untuk memperbaiki ekonomi adalah dengan memperbaiki COVID-19 — dan cara terbaik untuk melawan virus corona adalah dengan meminimalkan kontak d...

-

5 Alternatif untuk Rencana 401(k)

5 Alternatif untuk Rencana 401(k) Status rencana 401 (k) telah banyak menjadi berita baru-baru ini, sebagai bagian dari diskusi yang lebih luas tentang reformasi pajak di Capitol Hill. Meskipun tampaknya manfaat pajak untuk rencana pe...