Apa Tujuan Akuntansi Pajak Penghasilan?

Akuntansi pajak adalah salah satu cabang atau spesialisasi terbesar dalam bidang akuntansiAkuntansiKantor akuntan publik terdiri dari akuntan yang tugasnya melayani bisnis, individu, pemerintah &nirlaba dengan menyiapkan laporan keuangan, pajak. Dalam hal keuangan perusahaan, Ada beberapa tujuan dalam menghitung pajak penghasilan dan mengoptimalkan penilaian perusahaan.

Tujuan utama

Tiga tujuan utama dalam akuntansi untuk pajak penghasilan adalah:

1. Mengoptimalkan Laba Setelah Pajak

Pertama, akuntansi pajak penghasilan perusahaan harus sejalan dengan strategi operasinya. Itu adalah, untuk memaksimalkan keuntungan perusahaan harus memahami bagaimana menimbulkan kewajiban pajak dan menyesuaikan strategi yang sesuai.

2. Pertimbangan Pendanaan

Kedua, akuntansi pajak penghasilan dapat memungkinkan perusahaan untuk mempertahankan fleksibilitas keuangan. Ada efek yang berbeda dari pendanaan operasi perusahaan dengan utang dan/atau ekuitas, dan struktur modal perusahaan dapat mempengaruhi kewajiban pajaknya. Mengetahui efek ini akan memungkinkan perusahaan untuk merencanakan dengan tepat dan secara transitif mempertahankan fleksibilitas keuangannya dengan menjaga pilihannya tetap terbuka.

3. Waktu Pembayaran

Akhirnya, akuntansi pajak memungkinkan perusahaan untuk mengelola arus kas dan meminimalkan pajak tunai yang dibayarkan. Adalah bermanfaat untuk menunda pembayaran pajak ke masa depan, dibandingkan dengan membayar pajak hari ini. Sebuah perusahaan akan ingin mengambil pengurangan pajak lebih cepat daripada nanti untuk memaksimalkan nilai waktu dari uang mereka.

Apa yang Harus Dipahami Analis tentang Pajak?

Pajak adalah bidang yang rumit untuk dinavigasi dan sering membingungkan bahkan analis keuangan yang paling terampil sekalipun. Ini mengingat bahwa ada banyak kode dan kebijakan pajak di yurisdiksi tertentu, dan banyak yurisdiksi dengan kebijakan pajak yang berbeda untuk memperburuk efeknya.

Memiliki pengetahuan tentang akuntansi pajak, dengan demikian, menjadi keterampilan hebat untuk dimiliki sebagai analis keuangan Analis FP&AMenjadi Analis FP&A di sebuah perusahaan. Kami menguraikan gaji, keterampilan, kepribadian, dan pelatihan yang Anda butuhkan untuk pekerjaan FP&A dan karier keuangan yang sukses. analis FP&A, manajer, dan direktur bertanggung jawab untuk menyediakan analisis dan informasi yang dibutuhkan eksekutif. Ketika berbicara tentang kebutuhan pokok saja, seorang analis setidaknya harus memiliki pemahaman konseptual yang kuat tentang hal-hal berikut:

- Pengecualian untuk kebijakan tertentu

- Pemahaman tentang masalah umum yang muncul dengan pajak

- Pemahaman tentang interaksi pajak tangguhan Kewajiban/Aset Pajak Tangguhan Liabilitas atau aset pajak tangguhan tercipta ketika terdapat perbedaan temporer antara pajak buku dan pajak penghasilan aktual., pajak saat ini, dan tarif pajak efektif

- Pemahaman tentang dampak pajak pada arus kas

- Bagaimana menerapkan pemahaman ini dalam pemodelan keuangan

Pajak Penghasilan vs. Pajak Akuntansi

Pajak yang dicatat dalam laporan keuangan perusahaan jarang sekali cocok dengan pajak yang diajukan dalam SPT mereka. Karena setiap item (keuangan perusahaan dan SPT) memiliki tujuan yang berbeda, pengguna, dan perlakuan akuntansi. keuangan perusahaan ditujukan untuk investor dan pemberi pinjaman, dan – dengan demikian – dibuat dengan mempertimbangkan aplikasi dan keandalan. Sebaliknya, pengembalian pajak ditujukan untuk pemerintah atau badan pajak terkait dan dibuat dengan tujuan untuk mematuhi kebijakan pajak publik.

Laporan keuangan melaporkan beban pajak, tetapi sebenarnya pajak yang terutang berasal dari SPT. Dikotomi pelaporan kedua hal tersebut menimbulkan perbedaan Akuntansi Perpajakan Perbedaan Permanen/SementaraPerbedaan permanen terjadi apabila terdapat perbedaan antara laba sebelum pajak dengan penghasilan kena pajak berdasarkan SPT dan pajak yang perlu direkonsiliasi dan dipertanggungjawabkan. Perbedaan-perbedaan ini baik perbedaan permanen, yang tidak pernah mundur, atau perbedaan sementara, yang merupakan perbedaan waktu yang akan berbalik dari waktu ke waktu.

Baca selengkapnya

Ini telah menjadi panduan untuk menghitung pajak penghasilan dan keselarasan dengan strategi perusahaan. Untuk mempelajari lebih lanjut tentang perpajakan, lihat sumber daya CFI berikut:

- Reorganisasi Bebas PajakReorganisasi Bebas PajakUntuk memenuhi syarat sebagai reorganisasi bebas pajak, suatu transaksi harus memenuhi persyaratan tertentu, yang sangat bervariasi tergantung pada bentuk transaksinya.

- Bagian 368Bagian 368Bagian 368(A)(1) menguraikan format untuk perlakuan pajak AS atas reorganisasi perusahaan, seperti yang dijelaskan dalam Internal Revenue Code tahun 1986.

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Template Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

-

Berapa Penghasilan Manajer Bisbol Liga Kecil?

Manajer bisbol liga kecil rata-rata gajinya jauh lebih rendah daripada rekan-rekan liga utama mereka. Bisbol adalah hobi Amerika dan persaingan untuk pekerjaan bisbol sangat ketat. Orang-orang akan b

-

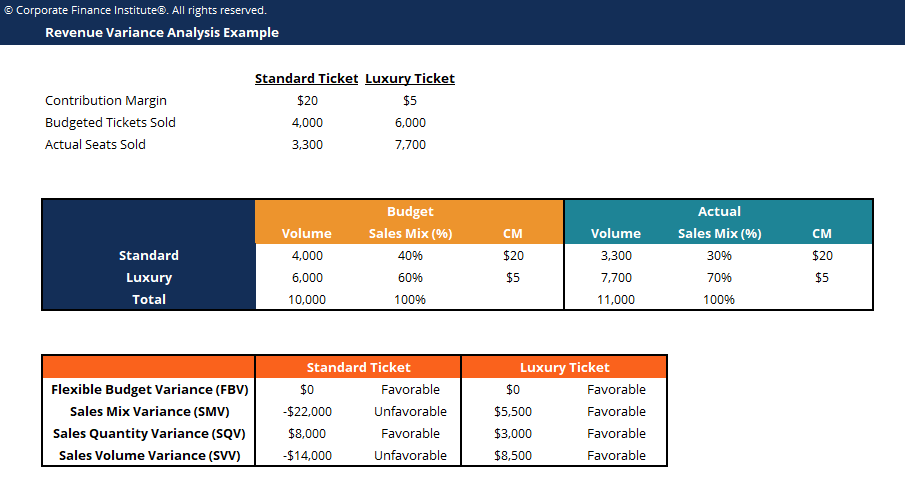

Apa itu Analisis Varians?

Analisis varians dapat diringkas sebagai analisis perbedaan antara angka yang direncanakan dan yang sebenarnya. Jumlah semua varians memberikan gambaran keseluruhan kinerja yang berlebihan atau kinerj

-

Bagaimana Kehilangan Uang Dapat Membantu Anda Menghasilkan Uang

Pada tahun 2007, Saya bekerja sebagai penasihat reksa dana di ING. Saya pikir saya adalah jagoan nyata dan juga mulai berinvestasi dengan uang pribadi saya. Saham pertama yang saya beli adalah perusah

-

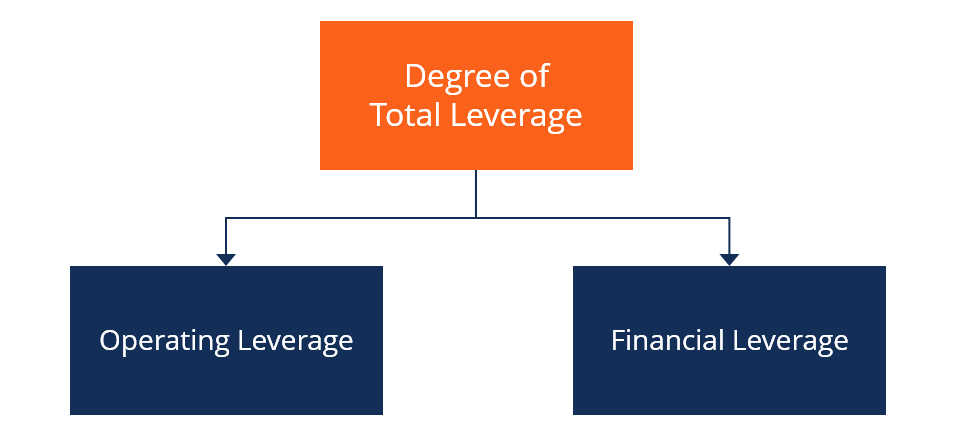

Berapa Derajat Total Leverage?

Derajat leverage total adalah rasio yang membandingkan tingkat perubahan yang dialami perusahaan dalam laba per saham (EPS)Earning Per Share (EPS)Earning per share (EPS) adalah metrik utama yang digun

Akuntansi

-

Semua yang Perlu Anda Perhatikan Untuk Pinjaman Uang Keras

Semua yang Perlu Anda Perhatikan Untuk Pinjaman Uang Keras Apa Pentingnya Menggunakan Pinjaman Uang Keras New Jersey? Pinjaman uang keras dikenal sesuai untuk banyak pemberi pinjaman yang tidak dapat segera dikeluarkan dengan pendanaan tradisional, terutam...

-

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif Bukan rahasia lagi bahwa Litecoin adalah salah satu altcoin paling awal yang masih ada hingga saat ini. Litecoin tidak hanya ada, itu juga menempati peringkat sebagai salah satu dari sepuluh altcoin t...

-

Cara Menarik Uang Dari Akun Pensiun Merrill Lynch

Cara Menarik Uang Dari Akun Pensiun Merrill Lynch Penarikan dana dari akun pensiun individu Merrill Lynch Anda adalah proses enam langkah sederhana, tapi ada lebih dari sekedar membuat permintaan. Jenis akun pensiun yang Anda miliki dan saat Anda mel...

-

Apa itu Rata-Rata Pergerakan Eksponensial Ganda (DEMA)?

Apa itu Rata-Rata Pergerakan Eksponensial Ganda (DEMA)? Rata-rata pergerakan eksponensial ganda (DEMA) adalah peningkatan dari Rata-Rata Pergerakan Eksponensial (EMA) karena mereka mengalokasikan lebih banyak bobot ke titik data terbaru. Pengurangan lag me...