Apa itu Basis Pajak? Panduan 101

Semua bisnis memiliki aset. Untuk bisnis yang sangat kecil, aset tersebut dapat berupa peralatan kantor. Untuk perusahaan besar, aset juga dapat mencakup bangunan, mesin, paten, hak cipta dan saham dan obligasi untuk investasi akumulasi uang tunai. Nilai semua aset tersebut biasanya berubah seiring waktu. Menjual aset apapun, atau seluruh bisnis, adalah apa yang disebut akuntan sebagai peristiwa kena pajak — dan saat itulah basis pajak dari setiap aset bisnis menjadi penting.

Apa itu Basis Pajak?

Basis pajak adalah basis biaya aset pada saat aset tersebut dijual. Basis biaya dimulai sebagai biaya awal untuk memperoleh aset. Selama umur aset, nilainya bisa bertambah atau berkurang. Nilai yang disesuaikan itu disebut dasar biaya yang disesuaikan. Ketika suatu aset dijual, dasar pajak adalah dasar biaya yang disesuaikan pada saat penjualan. Perbedaan antara dasar pajak aset dan harga jual menentukan apakah bisnis menyadari keuntungan atau kerugian modal dan apakah pajak terutang atau, dalam hal kerugian, mengimbangi.

Basis Biaya vs Basis Pajak — Apa Bedanya?

Apa perbedaan antara basis biaya dan basis pajak? Kedua istilah ini sering digunakan secara bergantian karena basis pajak adalah gambaran dari basis biaya ketika suatu aset dijual.

Dasar Pajak Ditetapkan

Untuk pajak Anda, penting untuk melacak kapan Anda memperoleh aset dan berapa tarif pajak capital gain Anda. Aset investasi yang dimiliki lebih dari satu tahun dikenakan pajak capital gain, yang untuk C-Corp saat ini 21% — meskipun untuk jenis aset tertentu, tingkat keuntungan modal bisa sampai 28%. Keuntungan modal jangka pendek dikenakan pajak sebagai keuntungan modal, bukan pendapatan. Tarif pajak sama dengan tarif pajak orang pribadi atau badan, tetapi mereka masih merupakan keuntungan modal dan harus dilaporkan secara terpisah dari pendapatan menggunakan formulir IRS terpisah (8949) dan 1049-D.

Apa yang Termasuk dalam Basis Pajak?

Seiring dengan harga asli suatu aset, dasar pajak termasuk biaya perolehan, seperti pajak, biaya, komisi dan pengiriman. Sementara bisnis memegang aset, dasar pajak dapat berubah. Depresiasi tahunan menurunkan basis pajak, sementara perbaikan modal dan dividen yang diinvestasikan kembali meningkatkan basis pajak. Merger dan kebangkrutan juga dapat menambah atau mengurangi dasar pajak investasi, sedangkan stock split mengurangi basis saham individu tetapi tidak mengurangi basis investasi total.

Menentukan Dasar Pajak

Dalam banyak kasus, dasar pajak suatu aset tergantung pada bagaimana aset tersebut diperoleh. Sebagai contoh, dasar pajak yang berbeda berlaku untuk aset yang dibeli, diterima sebagai hadiah atau warisan.

-

Saham dan obligasi: Dasar biaya adalah harga saham ditambah biaya dan komisi. Ini dapat menyesuaikan dari waktu ke waktu jika saham membagikan dividen; dividen yang diinvestasikan kembali ditambahkan ke dasar biaya awal, jadi dasar pajak akhir mungkin berbeda dari dasar biaya awal.

-

Hadiah: Dasar pajak hadiah tergantung pada apakah hadiah itu dijual untuk keuntungan atau kerugian. Jika Anda menjual hadiah untuk mendapatkan keuntungan, dasar pajak adalah dasar biaya pemilik sebelumnya karena IRS mengenakan pajak atas keuntungan seumur hidup aset, terlepas dari siapa pemiliknya. Jika hadiah itu dijual dengan kerugian, Namun, dasar pajak menjadi lebih rendah dari nilai pasar saat Anda menerima hadiah atau dasar biaya pemilik sebelumnya. Ini mencegah pemilik baru menghapuskan — dan mengambil manfaat dari — kerugian yang terjadi saat donor memiliki aset tersebut. Dengan demikian, penting untuk mencatat dasar biaya donor pada saat hadiah diberikan.

-

Aset yang diwariskan: Dasar pajak untuk aset warisan adalah nilai pasar wajar pada saat pemilik meninggal. Ini mungkin memerlukan penelitian nilai-nilai sejarah. Dengan aturan ini, Anda tidak bertanggung jawab atas apresiasi apa pun selama kepemilikan almarhum, Anda juga tidak dapat mengklaim kerugian apa pun saat orang yang meninggal itu memegang aset tersebut. Jika harta warisan cukup besar untuk dikenakan pajak tanah, pelaksana dapat memilih tanggal evaluasi alternatif hingga enam bulan setelah kematian pemilik sebelumnya, membuat dasar pajak menjadi nilai pada tanggal alternatif tersebut. Terlepas dari berapa lama aset warisan dipegang, itu dikenakan pajak sebagai keuntungan atau kerugian modal jangka panjang.

-

Properti atau pertukaran sejenis: Pertukaran tidak kena pajak seperti pertukaran sejenis, likuidasi kemitraan atau reorganisasi perusahaan mengambil dasar pajak yang ada pada saat pertukaran.

-

Bisnis: Pembeli bisnis menetapkan setiap aset dalam bisnis dasar pajak sebagai bagian dari harga pembelian.

-

Kemitraan: Dasar pajak masing-masing sekutu adalah nilai bersih dari kontribusi sekutu dan bagian kewajiban ditambah pendapatan yang diperoleh. Distribusi mengurangi basis pajak mitra.

Cara Menghitung Dasar Pajak

Untuk sebagian besar aset, menghitung dasar pajak sangat mudah:Dasar pajak adalah dasar biaya yang disesuaikan — atau biaya awal aset yang disesuaikan dengan faktor-faktor lain seperti depresiasi yang memengaruhi nilai — ketika aset tersebut dijual. Dasar pajak dimulai sebagai harga pembelian awal ditambah semua biaya perolehan aset, seperti penjualan, pajak properti dan cukai, biaya pengiriman, biaya instalasi dan pengujian serta komisi dan biaya. Apakah mengikuti akuntansi akrual atau akuntansi basis kas, proses penghitungan dasar pengenaan pajak suatu aset tetap sama.

Perhitungan basis pajak menjadi lebih rumit dari waktu ke waktu karena basis biaya yang disesuaikan berkembang ketika faktor-faktor yang berbeda ditambahkan atau dikurangi. Dengan saham, Misalnya, dividen yang diinvestasikan kembali membeli saham tambahan dan oleh karena itu ditambahkan ke dasar biaya yang disesuaikan. Untuk real estat, nilai bangunan terdepresiasi tetapi nilai tanah tidak. Jadi, jika sebuah perusahaan membeli tanah kemudian menjualnya untuk mendapatkan keuntungan, tidak ada penyusutan untuk dikurangi. Biaya operasional seperti biaya perawatan, Namun, tidak mempengaruhi dasar biaya.

Untuk bisnis yang terstruktur sebagai kemitraan, IRS baru-baru ini mengubah persyaratan pelaporannya untuk saldo akun modal mitra. Kemitraan masih melaporkan bagian pendapatan masing-masing mitra, pengurangan dan kredit ke IRS pada formulir Jadwal K-1. Namun, kemitraan sekarang perlu menggunakan metode basis pajak transaksional untuk melaporkan modal basis pajak mitra. Formulir 1065 memandu kemitraan melalui pelaporan kontribusi mitra, bagian keuntungan atau kerugian, penarikan dan pembagian serta kenaikan atau penurunan lainnya dengan menggunakan prinsip dasar pajak. Tingkat keuntungan modal didasarkan pada pendapatan pribadi mitra individu — ini berlaku untuk semua bisnis pass-through (LLC, S-Corp, dll.).

Dengan kepemilikan investasi bisnis, seperti saham dan reksa dana, saham biasanya dibeli dan dijual pada waktu dan harga yang berbeda. Hasil dari, IRS mengizinkan dua metode berbeda yang dapat digunakan untuk menghitung basis pajak saat aset investasi tersebut dijual.

-

Biaya Rata-Rata (Biaya Rata-Rata): Jumlah seluruh pembelian saham (dan biaya pembelian) dibagi dengan jumlah saham yang dimiliki.

-

Masuk pertama, keluar pertama (FIFO): Saham dianggap dijual sesuai urutan awalnya dibeli.

Penyesuaian Dasar Pajak

Sementara aset dimiliki, dasar pengenaan pajaknya dapat bertambah atau berkurang. Sebagai contoh, basis pajak dapat meningkat dari peningkatan modal dan dikurangi dengan kerugian korban dan pencurian. Biaya lainnya, seperti depresiasi, dapat mengurangi basis pajak. Katakanlah sebuah bisnis membeli sebuah bangunan dengan dasar biaya/pajak sebesar $80, 000. Perusahaan menambahkan $15 baru, 000 dapur untuk karyawan, membuat dasar pajak yang disesuaikan $95, 000. Banjir menyebabkan $20, 000 dalam kerusakan lantai basement, mengurangi dasar pajak menjadi $75, 000. Perusahaan mendapat penggantian asuransi sebesar $10, 000, yang digunakannya ditambah tambahan $10, 000 untuk memperbaiki lantai, memulihkan dasar pajak menjadi $95, 000. Akhirnya, $3, 167 bangunan disusutkan (dengan asumsi umur 30 tahun). Dasar pajak yang disesuaikan sekarang adalah $91, 833 tetapi akan terus menurun karena depresiasi. Ketika bangunan itu dijual, keuntungan atau kerugian dihitung sebagai harga jual dikurangi dasar pajak — alias dasar biaya yang disesuaikan.

Peristiwa khusus ini menyebabkan penyesuaian pada dasar pajak kepemilikan investasi bisnis:

-

Pemecahan saham: Ketika saham terpecah, dasar pajak didistribusikan kembali di antara jumlah saham baru. Sebagai contoh, katakanlah sebuah bisnis membeli 100 lembar saham dengan dasar biaya/pajak $20 per saham untuk investasi $2, 000. Jika saham dibagi 2-untuk-1, bisnis mendistribusikan kembali $2, 000 investasi atas 200 saham, menyesuaikan dasar pajak menjadi $10 per saham.

-

Dividen: Ketika sebuah bisnis memilih untuk menginvestasikan kembali dividen dari saham atau reksa dana, dasar pajak meningkat. Mengambil, Misalnya, distribusi modal reksa dana yang ditambahkan ke investasi bisnis, membeli saham tambahan pada nilai pasar saat ini. Jika bisnis memiliki 125 saham dengan dasar biaya/pajak $50 per saham, dan nilai pasar saat ini adalah $75, dividen yang diinvestasikan kembali sebesar $0,60 per saham adalah $75 dan membeli satu saham lagi. Jika menggunakan metode FIFO, dasar pajak dari 125 saham pertama yang dijual adalah $50 dan dasar pajak dari saham yang baru diakuisisi adalah $75.

Melacak Dasar Pajak Dengan Software Akuntansi

Menyimpan catatan rinci tentang basis pajak dan tanggal akuisisi setiap aset sangat penting karena berbagai alasan, seperti meminimalkan kewajiban pajak.

Perangkat lunak persiapan pajak dapat membantu usaha kecil menentukan jumlah pajak terutang, tetapi mengharuskan bisnis untuk menyimpan catatan dan memasukkan basis pajak secara manual, tanggal akuisisi dan kapan aset dijual. Hasil dari, kesalahan entri data dapat terjadi. Untuk semua kecuali bisnis terkecil, banyaknya dan keragaman aset dan sekuritas investasi membuat pelacakan otomatis basis pajak aset melalui perangkat lunak akuntansi bisnis menjadi keuntungan nyata.

Kesimpulan

Basis pajak dapat dijelaskan sebagai basis biaya yang disesuaikan dari suatu aset pada saat aset tersebut dijual. Tapi pelacakan dasar pajak membutuhkan catatan yang cermat, bukan hanya dari harga asli dan tanggal akuisisi, tetapi juga setiap penyesuaian yang dilakukan selama aset tersebut dimiliki, dan perangkat lunak manajemen keuangan yang kuat untuk melacak aset membuat ini lebih mudah. Menyimpan catatan yang baik atas dasar biaya asli setiap aset bisnis, ditambah semua penyesuaian yang dapat mempengaruhi basis biaya mereka dari waktu ke waktu, menjadi tantangan yang lebih besar seiring dengan pertumbuhan bisnis.

FAQ Dasar Pajak

Bagaimana cara menghitung basis pajak?

Untuk sebagian besar aset bisnis, dasar penghitungan pajak dimulai dengan harga perolehan aset, termasuk biaya pembelian, seperti komisi penjualan dan biaya pengiriman. Kemudian penyesuaian ditambahkan atau dikurangi. Sebagai contoh, penyusutan mengurangi basis pajak aset sementara peningkatan modal meningkatkannya.

Bagaimana cara menemukan dasar peralatan saya?

Untuk menentukan dasar pengenaan pajak atas peralatan atau fasilitas, mulai dengan harga pembelian asli dan kemudian tambahkan biaya semua peningkatan modal yang dilakukan pada properti saat Anda memilikinya. Kemudian kurangi setiap depresiasi yang mungkin Anda terima di tahun-tahun pajak sebelumnya.

-

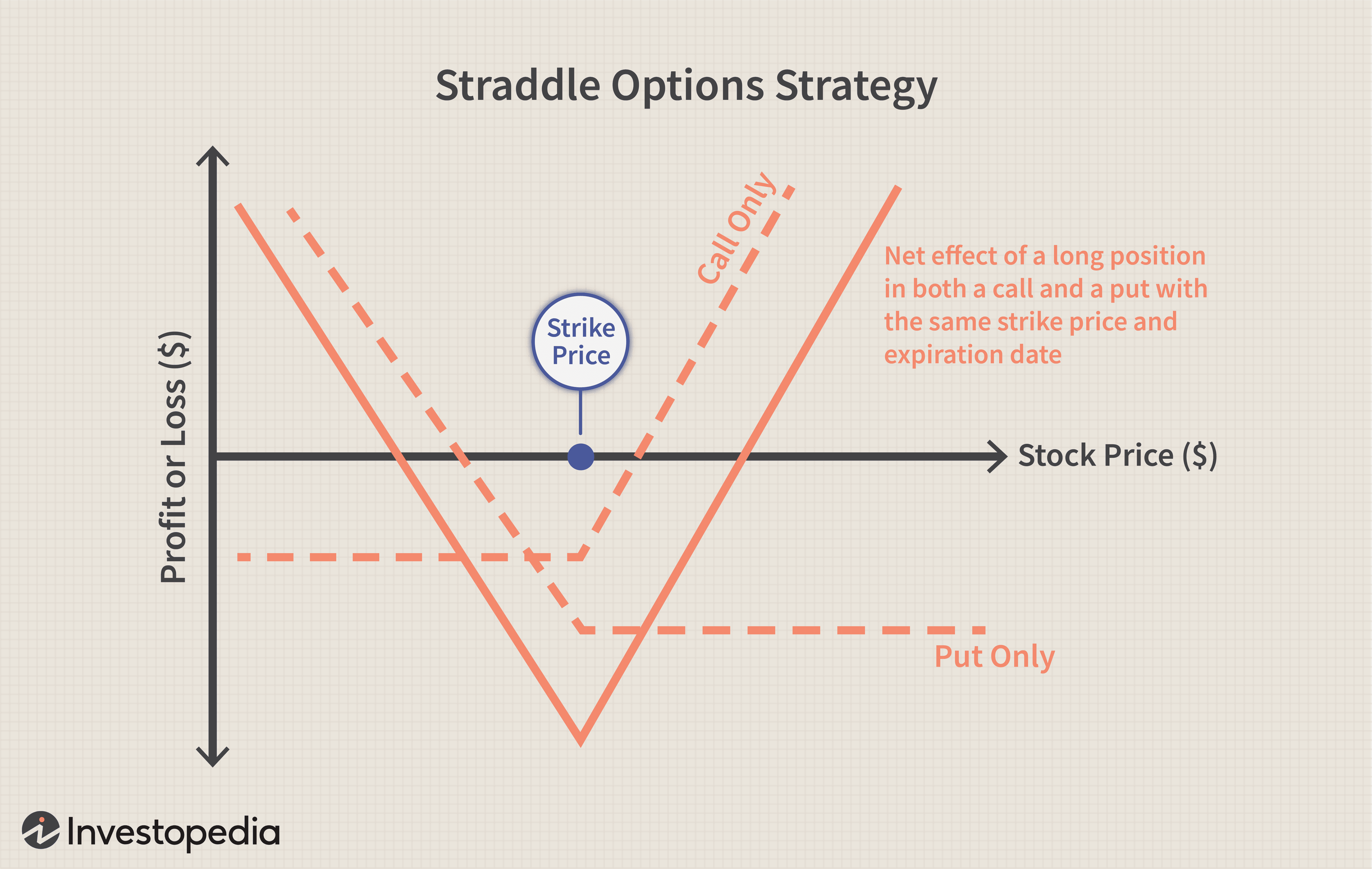

Di Uang (ATM)

Apa Yang Ada Di Uang (ATM)? At the money (ATM) adalah situasi di mana harga strike opsi identik dengan harga pasar saat ini dari sekuritas yang mendasarinya. Opsi ATM memiliki delta ±0,50, positif j

-

Apa itu Cek Royalti?

Cek royalti bisa bertahan seumur hidup. Cek royalti adalah pembayaran kepada pencipta atau pemilik produk berdasarkan jumlah penjualan produk. Mereka sering dikaitkan dengan profesi kreatif, tetapi c

-

Pembaruan Stimulus:Pembuat Undang-Undang Harus Bertindak Cepat untuk Menghindari Kelonggaran Pembayaran Kredit Pajak Bulanan Anak

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Mengatakan Tidak:Jangan Menggagalkan Tujuan Anda

Begitu banyak dari kita yang dikondisikan untuk mengatakan ya untuk segalanya, termasuk hal-hal yang benar-benar ingin kita katakan tidak. Kita semua tahu seperti apa rasanya ini. Anda tidak ingin men

Akuntansi

-

Apa itu Penjualan Bersih?

Apa itu Penjualan Bersih? Penjualan bersih adalah total pendapatan yang dihasilkan oleh sebuah perusahaan, tidak termasuk retur penjualan, tunjangan, dan diskon. Ini adalah angka yang sangat penting dan digunakan oleh analis k...

-

Cara Menghapus Penandatangan Bersama dari Sewa Apartemen Jika Anda Adalah Pemegang Sewa Utama

Cara Menghapus Penandatangan Bersama dari Sewa Apartemen Jika Anda Adalah Pemegang Sewa Utama Mendapatkan cosigner, juga dikenal sebagai penjamin sewa, kadang-kadang adalah satu-satunya cara penyewa baru atau seseorang dengan kredit buruk dapat memenuhi syarat untuk menyewa apartemen. Kadang-k...

-

5 Langkah Finansial Sekarang Yang Akan Anda Menyesal Saat Pensiun

5 Langkah Finansial Sekarang Yang Akan Anda Menyesal Saat Pensiun Kita semua membuat ribuan keputusan setiap hari. Datang besok, banyak dari mereka tidak akan menjadi masalah sama sekali. Tetapi beberapa keputusan memang memiliki implikasi jangka panjang. Berikut ad...

-

Apa itu Penganggaran Berbasis Aktivitas?

Apa itu Penganggaran Berbasis Aktivitas? Penganggaran berbasis aktivitas (ABB) adalah metode penganggaran di mana aktivitas dianalisis secara menyeluruh untuk memprediksi biaya. ABB tidak memperhitungkan biaya historis saat membuat anggaran....