Dasar-dasar Akuntansi Aktiva Tetap

Pelajari Proses, Entri dan Praktik Terbaik

Panduan ini mencakup semua yang Anda butuhkan untuk memahami dan memulai akuntansi aset tetap. Pakar akuntansi kami menyediakan entri jurnal standar, contoh, panduan dan visual yang membantu.

Apa itu Aset Tetap?

A tetap aset adalah bagian nyata dari properti, pabrik atau peralatan (PP&E); aset tetap juga dikenal sebagai aset tidak lancar . Sebuah aset adalah tetap karena itu adalah barang yang tidak akan dikonsumsi oleh bisnis, menjual atau mengubahnya menjadi uang tunai dalam satu tahun kalender akuntansi.

Syarat tetap , Namun, tidak mengacu pada fisik suatu aset. Beberapa perusahaan memindahkan aset tetap secara teratur untuk tujuan bisnis. Mencatat transaksi aset tetap membantu menciptakan penilaian dan membantu dalam pelaporan keuangan, yang dapat menjadi penting untuk proyek padat modal. Sebagian besar bisnis memiliki setidaknya beberapa aset tetap.

Apa itu Aset?

NS aset adalah sumber daya apa pun yang Anda miliki atau kelola dengan harapan akan menghasilkan manfaat atau arus kas yang berkelanjutan. Aset juga merupakan sumber daya yang nilainya dapat Anda ukur dengan andal. individu, perusahaan dan pemerintah dapat memiliki aset. Entitas mencatat pembelian aset tetap mereka di neraca, Pembelian aset biasanya dicatat pada laporan sumber dan penggunaan dana, yang sekarang disebut laporan arus kas.

Aset tetap berbeda dari inventaris dalam persediaan itu ada untuk tujuan konsumsi. Persediaan meliputi barang-barang seperti bahan mentah dan perlengkapan untuk manufaktur, barang jadi untuk dijual dan perlengkapan untuk pemeliharaan, perbaikan dan operasi.

ASC 606, merupakan perubahan akuntansi terbesar dalam lebih dari satu dekade. Pelajari bagaimana NetSuite memungkinkan Anda untuk merampingkan fungsi akuntansi pendapatan untuk memastikan kepatuhan dengan pedoman saat ini dan masa depan.

Panduan Klaim SekarangDaftar Aktiva Tetap dalam Akuntansi

Dalam catatan akuntansi, setiap aset tetap menerima akun. Daftar berikut mencakup contoh aset tetap.

Contoh Aset Tetap

- Bangunan dan Fasilitas:

Aset tetap termasuk bangunan yang ada dan fasilitas yang sedang dibangun. Apa pun yang sedang dibangun ada dalam akun akumulasi (misalnya, Konstruksi dalam Proses) sampai pekerjaan selesai. Setelah selesai, seorang akuntan akan memindahkan aset ke akun aset tetap yang sesuai. - Perangkat komputer:

Aset ini termasuk server, laptop, desktop, iPad dan sebagainya. - Perangkat lunak komputer:

Aset tetap perangkat lunak fokus pada paket dan platform perusahaan. Aplikasi berbasis cloud diperlakukan seperti aset tetap perangkat lunak untuk penggunaan internal, dijelaskan nanti dalam artikel ini. - Mebel, Perlengkapan dan peralatan:

Perabotan meliputi peralatan kantor, meja, lemari dan meja rapat. Perlengkapan termasuk item bawaan yang tidak dapat Anda hapus dengan mudah, seperti perapian. Perlengkapan (dikenal sebagai barang di Inggris dan barang bergerak di Skotlandia) termasuk barang yang dapat dilepas seperti cermin, lampu dan seni.

Tanah

- Peningkatan Leasehold:

Aset tetap ini adalah setiap penambahan dan peningkatan yang Anda lakukan pada aset sewaan atau properti sewaan. Aset tersebut termasuk lemari built-in, dinding bagian dalam, langit-langit dan setiap upgrade listrik dan pipa.

Mesin dan Peralatan Berat

- Peralatan:

Alat yang digunakan dalam bisnis dapat berupa aset tetap tergantung pada dasar keuangannya dan ambang nilai perusahaan. Sebagai contoh, Anda akan mengeluarkan biaya palu $12, tapi $1, 500 set alat berinsulasi atau set mata bor kelas atas mungkin merupakan aset tetap. - Kendaraan:

Aset tersebut antara lain mobil, truk, forklift dan lainnya.

Klasifikasi Aktiva Tetap dalam Akuntansi

Perusahaan mengklasifikasikan aset mereka ke dalam jenis yang dapat dikenali, yang penting untuk memahami modal kerja bersih dan solvabilitas suatu organisasi. Akuntan mengkategorikan aset menggunakan pedoman berikut:

- Properti:

Aset adalah sumber daya dan mewakili kepemilikan dan nilai ekonomi. Pemilik dapat menukar aset dengan nilai komersialnya atau menggunakannya sebagai sumber daya untuk menciptakan lebih banyak kekayaan atau manfaat. - Klasifikasi:

Anda juga dapat membedakan aset berdasarkan fisiknya (keberadaan fisik), konvertibilitas (tingkat kemudahan yang dapat Anda gunakan untuk mengubahnya menjadi uang tunai) dan penggunaan bisnisnya.

Apa Perbedaan Antara Total Aktiva dan Aktiva Bersih?

Kekayaan bersih atau aktiva bersih menggambarkan nilai suatu entitas. Perhitungan untuk aktiva bersih adalah aktiva dikurangi kewajiban. Tentukan total aset dengan menambahkan total kewajiban ke ekuitas pemilik.

Rumus Aktiva Bersih

Aktiva Bersih = Total Aset – Total Kewajiban

Rumus Total Aset

Jumlah Aset = Total Kewajiban + Ekuitas Pemilik

Menentukan Masa Pakai Aset

Untuk tujuan akuntansi, umur layanan aset mungkin tidak sesuai dengan umur itemnya. Masa pakai suatu aset adalah perkiraan akuntansi dan manajemen dari masa manfaat suatu objek. Dasarkan perkiraan umur layanan pada hal-hal berikut:

- Pengetahuan umum tentang berapa lama barang serupa bertahan

- Apakah aset tersebut baru atau bekas

- Apakah Anda sering atau jarang menggunakan aset

- Sejarah keusangan untuk barang-barang seperti itu

- Pola layanan untuk industri atau bisnis individu

Beberapa aset mengembalikan nilai setelah masa pakainya, seperti tukar tambah mobil, sementara beberapa perusahaan menggunakan aset lain sampai tidak berharga.

Apa itu Akuntansi Aktiva Tetap?

Akuntansi aset tetap mencatat semua aktivitas keuangan yang terkait dengan aset tetap. Praktik tersebut merinci siklus hidup suatu aset, seperti pembelian, depresiasi, audit, revaluasi, penurunan nilai dan pembuangan. Dalam pembukuan perusahaan, setiap aset memiliki akun, dimana semua aktivitas keuangan yang terkait dengan aset tetap dicatat.

“Akuntansi aset tetap adalah tentang memahami bagaimana memperhitungkan dengan benar investasi yang Anda buat sebagai bisnis dan tentang memahami apa yang akan dihitung sebagai biaya yang dikapitalisasi, ”

menjelaskan Riley Adams, CPA berlisensi di negara bagian Louisiana yang bekerja sebagai analis keuangan senior untuk Google di San Francisco Bay Area. Dia menulis blog keuangan pribadi Young and the Invested, yang didedikasikan untuk membantu para profesional muda menemukan kemandirian finansial dan mengeksplorasi kewirausahaan.

“Biaya yang dikapitalisasi dari suatu aset disusutkan dari waktu ke waktu dengan penggunaannya. Akuntansi aset tetap adalah tentang membedakan antara biaya apa yang dapat dikapitalisasi dan apa yang harus segera dibebankan pada tahun aset tersebut digunakan, ” tambah Adam.

Peraturan dan standar akuntansi diikuti untuk memastikan keseragaman laporan keuangan organisasi. Prosedur ini termasuk mendokumentasikan catatan keuangan, menghitung pendapatan, memperkirakan penilaian aset tetap dan mematuhi undang-undang perpajakan. Prosedur Akuntansi yang Diterima Secara Umum (GAAP) membentuk standar yang digunakan oleh Komisi Sekuritas dan Bursa Amerika Serikat (SEC). Standar Pelaporan Keuangan Internasional (IFRS), berkantor pusat di London, dengan Dewan Standar Akuntansi Internasional (IASB) sebagai dewan pembentuk standarnya, menyediakan praktik akuntansi umum untuk bisnis di seluruh dunia.

“Sebagian besar bisnis di AS menggunakan GAAP. Perusahaan publik yang mengajukan laporan triwulanan dan tahunan ke SEC harus menyajikan laporan keuangan mereka sesuai dengan GAAP, ” kata Adam.

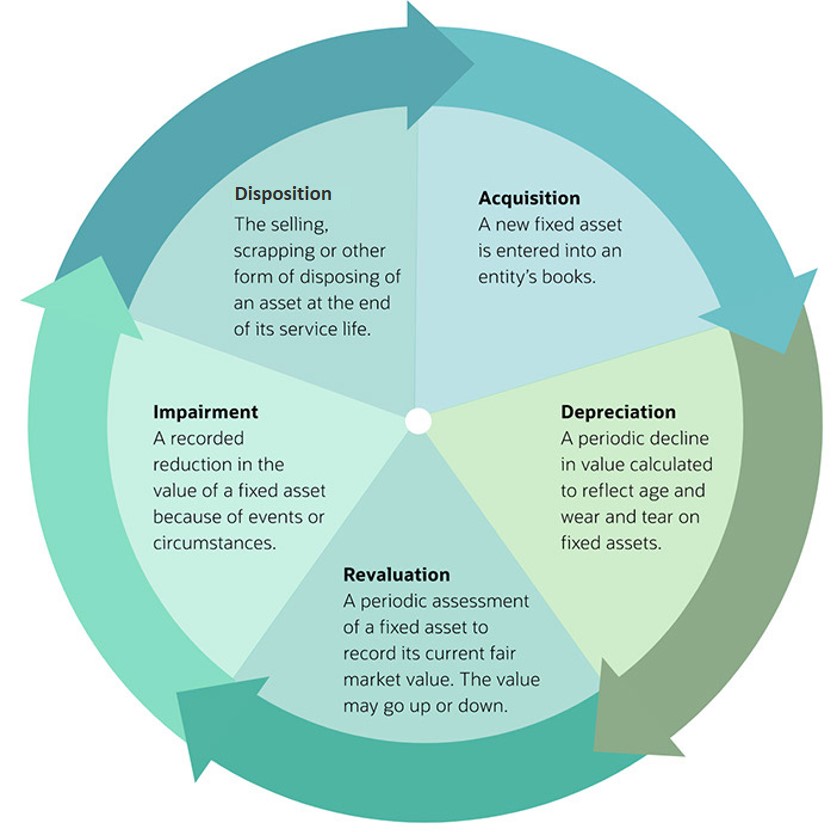

Siklus Akuntansi Aktiva Tetap

Setiap aset tetap memiliki siklus hidup yang mencakup setidaknya tiga tahap ini:pembelian, depresiasi, revaluasi, penurunan nilai dan pembuangan.

Siklus Hidup Aset Tetap

Entri jurnal ini (lihat contoh di bawah) mencakup transaksi yang terkait dengan siklus hidup aset tetap:

- Akuisisi:

Masukkan total biaya pembelian, termasuk biaya pengiriman, pemasangan atau biaya yang memastikan fungsi aset yang aman dan dapat diservis. Entri jurnal mendokumentasikan apakah Anda membeli aset secara langsung, melalui angsuran atau melalui pertukaran. - Penyusutan:

Dalam entri ini, Anda mencatat penyusutan berkala atau penurunan nilai buku bersih untuk aset berwujud dan amortisasi untuk aset tidak berwujud. - Revaluasi:

Jenis entri ini mencerminkan nilai pasar wajar aset tetap saat ini. Anda harus membuat serangkaian perubahan akuntansi untuk menentukan apakah ada keuntungan atau kerugian dari revaluasi. - Penurunan:

Disebut juga menulis , mewakili periode di mana nilai pasar suatu aset kurang dari penilaian yang dimasukkan pada neraca organisasi. - Watak:

Pada akhir masa manfaat aset, perusahaan dapat melepaskan suatu aset dengan menjual, memperdagangkan atau membuangnya. Dalam fase ini, Anda menghilangkan aset dari catatan akuntansi. Anda mungkin akhirnya mencatat keuntungan atau kerugian atas transaksi pelepasan aset selama periode keuangan tersebut.

Akuisisi:Akuntansi Pembelian Aset Tetap

Untuk mencatat pembelian aset tetap, mendebet akun aset untuk harga pembelian, dan mengkredit akun kas dengan jumlah yang sama. Sebagai contoh, agen kepegawaian sementara membeli $3, Perabotan senilai 000. Saat perabotan datang, akuntan mendebit akun aset tetap dan mengkredit akun kas untuk membayar perabotan.

Entri Jurnal untuk Pembelian Aset Tetap

Untuk aset yang dibeli secara angsuran, termasuk tingkat bunga. Mengukur aset yang ditukar dengan aset lain pada nilai pasar wajar. Jika Anda tidak dapat mengukur nilai aset yang dipertukarkan, membawa nilai aset asli.

Entri Jurnal untuk Pembelian Beberapa Unit dalam Grup Aset

Untuk tujuan praktis, Anda dapat memperlakukan masing-masing item dalam kategori aset sebagai satu aset. Contohnya termasuk kursi kantor atau laptop. Untuk dianggap sebagai salah satu aset tetap, item harus berbagi grup aset, tanggal akuisisi dan biaya akuisisi.

Pemisahan Aset

Anda dapat membagi satu aset tetap menjadi beberapa aset. Lembur, Anda dapat mentransfer atau membuang setiap item secara terpisah. Kemudian, membagi aset pada pembukuan dan mencatatnya sebagai pemisahan aset. Pemisahan membuat aset baru tetapi mempertahankan ID aset asli.

Anda dapat membagi aset berdasarkan kuantitas atau nilai buku. Misalkan Anda membeli empat tablet dengan total $2, 000. Jika masa manfaatnya adalah tiga tahun, menggunakan depresiasi garis lurus, depresiasi bulanan untuk aset lengkap adalah $55,55. Enam bulan kemudian, seseorang menjatuhkan tablet di tangga beton dan perusahaan harus membuangnya. Akumulasi penyusutan untuk keseluruhan adalah $333,33 dan nilai bersihnya adalah $1666,67. Dari transaksi ini, membagi aset menjadi dua.

Sekarang Anda memiliki dua aset:yang asli dengan tiga tablet dan aset kedua dengan satu tablet. Karena kerusakan ini mengurangi kuantitas asli dari empat item menjadi tiga, rasionya adalah 75% (3/4 *100) .

Kalikan biaya awal dengan rasio

$2, 000 * 75% =$1, 500

maka dengan jumlah bulan peralatan tersebut akan digunakan

$1, 500/36 Bulan =$41,67 depresiasi per bulan

Kemudian kalikan penyusutan per bulan dengan jumlah bulan yang berlalu untuk akumulasi penyusutan

$41,67 * 6 =$250

Kurangi akumulasi penyusutan ini dari biaya awal untuk nilai bersih

$1, 500 - $250 =$1, 250

Saat Anda membagi aset, aset asli mempertahankan ID-nya.

Aset baru itu unik, mendapat ID baru dan mewakili 25% dari aset asli. Aset tersebut adalah satu unit dan memperoleh akumulasi penyusutan sebesar $83,33, dan nilai bersihnya adalah $416,67.

Transfer Non-Moneter dari Aset Tetap

Transaksi non-moneter biasanya melibatkan pertukaran real estat atau transfer aset, seperti ketika seseorang menyumbangkan aset ke organisasi nirlaba. Misalkan sebuah perusahaan konsultan pindah ke kantor baru dan memutuskan untuk menyumbangkan meja lamanya untuk amal. Biaya awal adalah $25, 000. Akumulasi penyusutan adalah $15, 000. Nilai buku, karena itu, adalah $10, 000. Nilai pasar wajar dihitung pada $17, 000.

Entri jurnal untuk buku terlihat seperti ini:

Entri Jurnal untuk Transfer Non-Moneter dari Aset Tetap

Akuntansi Penyusutan Aktiva Tetap

Masukkan penyusutan pada pembukuan untuk jumlah total aset atau menurut jenis aset. Jumlah akumulasi penyusutan berperan dalam menghitung setiap kerugian atau keuntungan pada pelepasan aset.

Ada empat jenis depresiasi:

- Garis lurus:

Opsi ini menyebarkan depresiasi secara merata selama masa manfaat aset. - Dipercepat atau Jumlah Sisa Tahun:

Metode ini menghapus lebih banyak biaya di tahun-tahun awal dan lebih sedikit di tahun-tahun berikutnya. - Unit Produksi:

Penyusutan oleh unit produksi menghapuskan aset sesuai dengan berapa banyak aset yang dihasilkan. - Saldo Menurun Ganda:

Metode ini memperhitungkan biaya aset yang berumur lebih panjang yang dengan cepat kehilangan nilainya atau menjadi usang. Contoh aset yang seharusnya menggunakan metode penurunan ganda adalah peralatan komputer, ponsel mahal dan teknologi lain yang memiliki nilai lebih di awal hidupnya daripada di akhir.

Entri Jurnal untuk Penyusutan Aset Tetap

Depresiasi adalah fungsi penghematan biaya yang signifikan. Penyusutan memberikan perkiraan nilai saat ini dan memungkinkan Anda untuk menyebarkan biaya aset selama masa manfaatnya

Nilai Salvage dalam Perhitungan Penyusutan

Ketika sebuah organisasi mengantisipasi bahwa ia dapat menjual aset atau aset lain akan memberikan nilai pada pelepasan, jumlah itu mewakili nilai sisa. Anda mengurangi nilai sisa dari biaya awal untuk menentukan jumlah yang akan disusutkan selama masa manfaat aset.

Berikut adalah rumus untuk menghitung nilai sisa:

Biaya – Nilai Penjualan yang Diharapkan =Nilai Sisa

Perkiraan nilai mungkin tidak konsisten, dan mereka dapat dan harus disesuaikan sepanjang umur aset.

Jika sebuah perusahaan membeli aset seharga $5000 dan mengharapkan untuk menjualnya seharga $1000 dalam tiga tahun, kemudian dapat terdepresiasi $4000. Pada akhir tiga tahun, perusahaan mengharapkan untuk menjual aset sebesar $1000.

5, 000 - 1, 000 =4, 000

Di bawah ini adalah rumus untuk setiap jenis depresiasi.

Depresiasi Garis Lurus

Untuk mencatat depresiasi garis lurus, mendebet akun beban penyusutan aset dan mengkredit akun akumulasi penyusutan. Berikut rumusnya:

Beban Penyusutan = (Biaya – Nilai Sisa) / Masa Manfaat

Sebagai contoh, sebuah perusahaan menentukan bahwa biaya penyusutan bulanannya adalah $18, 500. Ini memasukkan informasi seperti yang ditunjukkan di bawah ini.

Entri Jurnal untuk Penyusutan Aset Tetap

Dipercepat atau Jumlah Sisa Tahun Penyusutan

Metode penghitungan penyusutan ini mengasumsikan bahwa produktivitas aset menurun seiring waktu. Berikut rumusnya:

Beban Penyusutan =

(Sisa Umur / Jumlah Digit Tahun Ini) * (Biaya – Nilai Sisa)

Sebagai contoh, sebuah perusahaan manufaktur membeli mesin pada 1 Desember, 2019 seharga $56, 000. Perusahaan mengharapkan mesin tersebut dapat digunakan selama tiga tahun. Nilai sisa adalah $3, 000.

Jadwal untuk depresiasi ini terlihat seperti ini:

Jadwal Penyusutan

Hitung angka-angka dalam jadwal sebagai berikut:

- Dasar yang dapat disusutkan =$56, 000 - $3, 000 =$53, 000

Masa pakai yang tersisa adalah berapa tahun dari tahun pembelian yang Anda asumsikan tersisa. - Fraksi penyusutan menunjukkan jumlah tahun sisa hidup sebagai penyebut. Pada kasus ini, itu adalah 1 + 2 + 3 =6. Pembilangnya adalah sisa hidup.

- Beban Penyusutan =(Beban Penyusutan) x (Pecahan Penyusutan). Untuk tahun pertama, ini $53, 000 x 3/6 =$26, 500.

- Nilai buku untuk mesin =$56, 000 - $26, 500 =$29, 500.

Unit Penyusutan Produksi

Metode ini mengevaluasi penyusutan berdasarkan berapa banyak aset yang digunakan. Dalam periode di mana aset memiliki lebih banyak penggunaan, perusahaan dapat membebankan lebih banyak depresiasi. Ketika aset tidak banyak digunakan, perusahaan akan mengenakan biaya lebih sedikit. Berikut rumusnya:

Beban Penyusutan =

(Jumlah Unit yang Diproduksi / Umur dalam Jumlah Unit)

*

(Biaya – Nilai Sisa)

Sebagai contoh, sebuah perusahaan yang mengkhususkan diri dalam menjahit pakaian membeli mesin jahit baru. Perusahaan akan membebankan depresiasi berdasarkan seberapa banyak menggunakan mesin baru. Informasi untuk perhitungan ini ada pada tabel di bawah ini:

Penyusutan Aset Tetap

Pertama, menghitung tingkat unit produksi. Ini adalah:

Unit Tingkat Produksi =

(Biaya - Nilai Sisa)

(Hidup dalam Jumlah Unit)

Unit Tingkat Produksi =

($7, 000 - $2, 000) / 100, 000

=$5, 000 / 100, 000

=0,05

Dari rumus diatas, menghitung biaya penyusutan. Ini adalah penggunaan praktis untuk tingkat depresiasi yang digunakan perusahaan untuk pajak. Akuntan dapat menerapkan tarif dan jumlah unit yang diproduksi untuk setiap tahun berturut-turut perusahaan menggunakan mesin untuk menghitung jumlah penghapusan pajak. Untuk tahun pertama, ini

Beban Penyusutan =

(Jumlah Unit Diproduksi)

*

(Satuan Tingkat Produksi)

Beban Penyusutan =

5, 000 * 0,05

=$250

Penyusutan Saldo Menurun Ganda

Perusahaan menggunakan metode penyusutan dipercepat untuk memperhitungkan beban aset berumur panjang. Perusahaan mengakui sebagian besar penyusutan untuk aset ini dalam beberapa tahun pertama masa manfaatnya, dengan jumlah depresiasi yang lebih kecil di tahun-tahun berikutnya. Perhatikan bahwa dasar penyusutan berubah setiap tahun. Menurut Adams:“Saldo secara asimtotik akan mendekati $0 tetapi tidak pernah sampai di sana. Karena saldo menyesuaikan setiap tahun, aset tidak akan pernah sepenuhnya disusutkan di bawah sistem DDB. Sebagian besar perusahaan memilih untuk beralih dari depresiasi DDB ke SL ketika menjadi lebih menguntungkan untuk melakukannya.” Berikut rumusnya:

Beban Penyusutan Berkala = Nilai Buku Tahunan * Tingkat Penyusutan

Dalam contoh 1, $100, 000 aset dengan umur empat tahun dan $10, 000 nilai sisa, perincian tahun demi tahun berikutnya menunjukkan penyusutan.

Depresiasi Tahun demi Tahun

Tahun 1 Dasar yang Dapat Disusutkan = $90, 000 ($100, 000 BV - $10, 000 sv)Tingkat Penyusutan SL = 25%

Tingkat Penyusutan DDB = 50%

Beban Penyusutan = $45, 000 (50% * $90, 000)

Akum. Depresiasi = $45, 000 Tahun 2 Dasar yang Dapat Disusutkan = $45, 000 ($100, 000 BV - $10, 000 SV - $45, 000 M)

Beban Penyusutan = $22, 500 (50% * $45, 000)

Akum. Depresiasi = $67, 500 (45, 000 + $22, 500) Tahun 3 Dasar yang Dapat Disusutkan = $22, 500 ($100, 000 BV - $10, 000 SV - $67, 500 M)

Beban Penyusutan = $11, 250 (50% * $22, 500)

Akum. Depresiasi = $78, 750 ($67, 500 + $11, 250) Tahun 4 Dasar yang Dapat Disusutkan = $11, 250 ($100, 000 BV - $10, 000 SV - $78, 750 M)

Beban Penyusutan = $5, 625 (50% * $11, 250)

Akum. Depresiasi = $84, 375 ($78, 750 + $5, 625)

Asumsikan depresiasi garis lurus adalah $22, 500.

Dalam contoh 2, perusahaan menunjukkan penyusutan sebesar $200, 000 aset dengan masa manfaat empat tahun dengan nilai sisa $20, 000. Perusahaan tidak mengurangi nilai sisa dari dasar. Asumsi untuk ini:

- Jumlah total yang dapat disusutkan selama umur aset adalah $180, 000 ($200, 000 - $20, 000).

- Tarif penyusutan SL tahunan adalah 25% (100%/4 tahun). Tingkat DDB adalah 50%.

- Nilai buku periode awal adalah $100, 000 ($200, 000x50%).

- Bagan di bawah ini menunjukkan perhitungan nilai periode akhir.

Perhitungan Nilai Periode Akhir

Penyusutan berhenti ketika akumulasi penyusutan mencapai jumlah dasar yang dapat disusutkan.

Depresiasi dan Pengurangan Pajak

Penyusutan menyebarkan biaya aset selama masa pakainya. Dengan mengurangi penghasilan kena pajak, penyusutan mengurangi jumlah pajak yang terutang. Untuk tujuan pengurangan pajak, umur layanan aset mungkin berbeda dari umur penyusutannya.

Penyusutan untuk tujuan pajak berfokus pada penawaran penghapusan pajak yang lebih cepat, sedangkan depresiasi untuk tujuan akuntansi membantu mencocokkan pendapatan dengan biaya.

Bagaimana Perlakuan Akuntansi untuk Revaluasi Aset Tetap?

Revaluasi aset tetap membantu untuk mencerminkan nilai pasar wajar aset bergejolak atau perubahan kegunaan aset. Analisis revaluasi menggambarkan nilai tercatat, atau nilai buku, dari aset, atau nilainya sepanjang hidupnya. Meskipun nilai tercatat biasanya menurun dari waktu ke waktu, di bawah Standar Akuntansi Internasional (IAS) 16, Anda dapat merevaluasi beberapa aset sehingga nilai tercatatnya meningkat.

Karena nilai untuk beberapa aset sering berubah, revaluasi dapat terjadi sesering setahun sekali. Lebih umum, revaluasi terjadi setiap 3-5 tahun. Namun, Anda tidak dapat menilai kembali aset yang disusutkan sepenuhnya.

Entri Akuntansi Revaluasi

Nilai tercatat aset tidak lancar pada tanggal revaluasi.

Penilaian aset tidak lancar (harga aset revaluasi)

Selisih = Keuntungan atau Kerugian Dari Revaluasi

Revaluasi:Model Penilaian untuk Aktiva Tetap

Setelah pembelian suatu aset, mengukur penilaian ketika Anda perlu memahami nilai aset Anda sebelum Anda menjualnya, meminta investasi, mengantisipasi merger atau akuisisi, membutuhkan pinjaman, menyiapkan laporan keuangan atau melakukan audit. Berikut adalah dua model:

- Biaya: Dalam model ini, kurangi akumulasi penyusutan dan biaya penurunan nilai dari harga biaya awal.

- Revaluasi: Di bawah IAS 16, kurangi akumulasi penyusutan dan biaya penurunan nilai dari nilai pasar wajar saat ini.

Melakukan Pengujian Penurunan

Penurunan nilai aset mirip dengan depresiasi lanjutan, yaitu saat Anda mengurangi potensi manfaat dari suatu aset. Ketika aset tetap mengalami perubahan signifikan dalam keadaan yang dapat mengurangi arus kas bruto masa depan ke jumlah di bawah nilai tercatatnya, menerapkan tes penurunan nilai. Penurunan nilai dapat berlaku untuk satu aset atau sekelompok aset. Di bawah ini adalah jurnal penurunan nilai ketika kerugiannya adalah $50, 000.

Jurnal Rugi Penurunan Nilai

Jurnal Rugi Penurunan Nilai

Perubahan status aset individu tidak menandakan penurunan nilai, dan, sering, hanya perkiraan masa pakai yang perlu disesuaikan. Skenario ini dan keadaan serupa dapat mendorong pengujian penurunan nilai. Penurunan signifikan dalam kondisi aset, riwayat kerugian operasi yang menunjukkan pola masa depan atau penurunan harga pasar aset yang signifikan adalah semua skenario yang mungkin memerlukan pengujian penurunan nilai. Sebagai contoh, seorang berusia 30 tahun, pembangkit listrik tenaga batubara mendekati usia pensiun dan peraturan baru muncul, membutuhkan jutaan dolar dalam pembaruan. Analisis biaya-manfaat mungkin menunjukkan bahwa investasi di pabrik tua yang akan segera dimatikan tidak bermanfaat. Jika Anda tidak dapat terus mengoperasikan pabrik, Anda akan menghapus nilai aset yang tersisa, merusak nilai aset dan menuliskannya di pembukuan Anda. Jika masa manfaat aset atau nilainya berubah, diklasifikasikan sebagai aset yang mengalami penurunan nilai.

Akuntansi Pelepasan Aset Tetap

Pelepasan aset mengharuskan aset tersebut dikeluarkan dari neraca. Pelepasan menunjukkan bahwa aset tidak akan menghasilkan manfaat lebih lanjut. Tergantung pada nilai aset, perusahaan mungkin perlu mencatat keuntungan atau kerugian untuk periode pelaporan selama aset tersebut dilepaskan.

Entri Jurnal untuk Keuntungan pada Pembuangan

Keuntungan pelepasan dihitung dengan mengurangkan akumulasi penyusutan dari biaya awal suatu aset dan kemudian menambahkan jumlah penjualan. Dalam contoh ini, aset tersebut dibeli seharga $100, 000, dan akumulasi penyusutan adalah $80, 000. Seorang pembeli membayar $54, 000 tunai untuk aset, yang menghasilkan keuntungan pelepasan sebesar $34, 000.

Entri Jurnal untuk Keuntungan pada Pembuangan

Entri Jurnal untuk Kerugian pada Pembuangan

Untuk menghitung kerugian pelepasan aset, kurangi akumulasi penyusutan dari biaya awal, kemudian dikurangi dengan harga jual. Pada contoh di bawah ini, akumulasi penyusutan adalah $45, 000; biaya awal aset adalah $75, 000; dan harga jualnya adalah $10, 000. Setelah penyusutan, kerugian $20, 000 diakui pada saat pelepasan aset.

Entri Jurnal untuk Kerugian pada Pembuangan

Praktik Terbaik Akuntansi Aktiva Tetap

“Untuk urusanmu, kuncinya adalah memahami perbedaan antara biaya yang dapat dikapitalisasi dan biaya yang harus segera dibebankan. Biaya ini bervariasi bisnis dengan bisnis. Tapi secara luas, jika biaya yang Anda keluarkan material dan perlu untuk memperpanjang masa manfaat aset lebih dari satu tahun, maka itu adalah biaya yang harus dikapitalisasi, ” saran Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Hari ini, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, including materials, tenaga kerja, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

In accounting, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

Secara umum, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. Kadang-kadang, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. Untuk alasan ini, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, atau, sebaliknya, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Namun, you still must zero out the total of the loss on your books. Sebagai contoh, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Sebagai contoh, if insurance pays $4, 000, record a loss (debit) of $2, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Sebagai contoh, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Kemudian, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. Pada kasus ini, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Sebagai contoh, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Sebagai contoh, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. Selain itu, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. Apalagi, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. Solusi manajemen keuangan NetSuite memberikan visibilitas real-time ke semua aset tetap perusahaan Anda dan mempercepat transaksi keuangan.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

Tertarik untuk Belajar Lebih Banyak?

Bicaralah dengan Kami Hari Ini! Demo Tanya Jawab Langsung

-

Inovator Kesehatan Utama:Penghasilan Tidak Diinginkan

Gambar Getty Bioteknologi mutakhir yang digunakan untuk membuat vaksin COVID-19 menyoroti perusahaan perawatan kesehatan yang inovatif. Tetapi perusahaan tahap awal semacam ini memiliki banyak risik

-

Cara membeli saham Berkshire Hathaway

Berkshire Hathaway adalah salah satu perusahaan terbesar di dunia, dan memiliki berbagai macam bisnis, mulai dari asuransi dan energi hingga cokelat dan makanan cepat saji. Sudah lama dikenal sebagai

-

Apa itu Durasi Dolar?

Durasi dolar adalah metode analisis obligasi yang membantu investor memastikan sensitivitas harga obligasi terhadap perubahan suku bunga. Metode ini mengukur perubahan harga obligasi untuk setiap 100

-

Hidup Pelit:15 Cara Mencapai Tujuan Tanpa Menjadi Murah

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Menjadi pelit mendapat banyak kekurangan, tapi kalau soal keuangan, hidup kik

Akuntansi

-

Cara berinvestasi perak:5 cara untuk membeli dan menjualnya

Logam mulia seperti perak telah lama menjadi alternatif investasi tradisional seperti saham dan obligasi. Ketika masa-masa sulit atau sepertinya Federal Reserve secara aktif terlibat dalam pencetakan ...

-

Apa Arti Penyitaan Bitcoin DarkSide $2,3 Juta dari FBI

Apa Arti Penyitaan Bitcoin DarkSide $2,3 Juta dari FBI Tom Gentile Tidak salah lagi:Kami berada di tengah-tengah terpanjang, terdalam mata uang kripto mundur lebih dari setahun. Sekarang, baru-baru ini pada hari Minggu lalu, Bitcoin dan Ether dan beb...

-

Cara Mengaktifkan Kartu Visa NetSpend

Cara Mengaktifkan Kartu Visa NetSpend Cara Mengaktifkan Kartu Visa NetSpend Jika Anda menginginkan kemudahan menggunakan kartu kredit untuk membayar tagihan atau melakukan pembelian, tetapi peringkat kredit Anda tidak cukup memenuhi syar...

-

Apa Arti Bullish dalam Perdagangan Saham?

Apa Arti Bullish dalam Perdagangan Saham? Pasar saham adalah forum publik untuk perdagangan saham, atau kepemilikan, dari berbagai perusahaan. Dengan demikian, pasar saham umumnya bertindak sebagai indikator kesehatan ekonomi suatu negara. In...