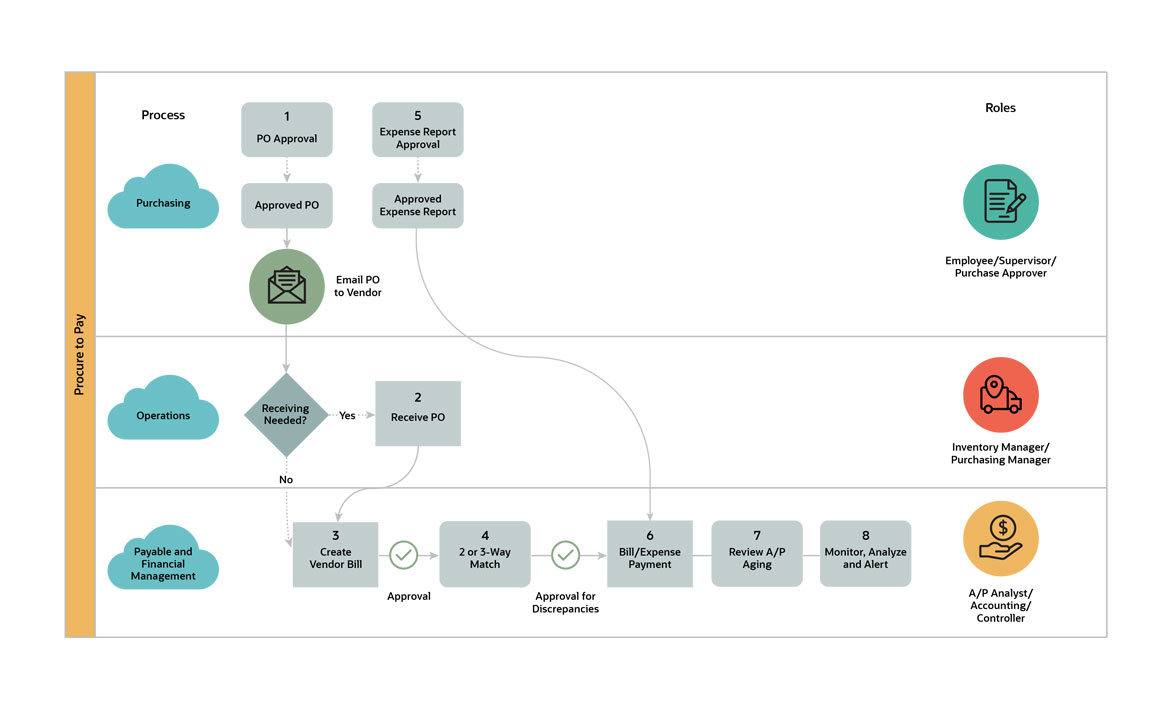

Hutang Usaha:15 Tantangan dan Solusi

Tim hutang usaha Anda mungkin merasa seperti sedang berjalan di atas tali tegang antara menjaga arus kas yang sehat dan mempertahankan hubungan pemasok. Memenuhi kedua tujuan dapat menjadi tantangan, terutama jika perusahaan bergantung pada praktik yang tidak efisien seperti pencatatan manual dan pemeriksaan pengiriman.

Sementara menghilangkan proses berbasis kertas dan menerapkan beberapa otomatisasi AP dapat membantu menyeimbangkan kepentingan yang bersaing, tidak diragukan lagi:tim AP sibuk. Selain membayar barang dan jasa tersebut, tanggung jawab dapat mencakup pengelolaan biaya perjalanan dan hiburan serta melakukan pembayaran pinjaman. Di banyak perusahaan, AP menangani semua kewajiban jangka pendek perusahaan kecuali penggajian. Mandat kompleks tim AP juga melibatkan koordinasi yang erat dengan banyak lini dan fungsi bisnis—terutama departemen pembelian—serta interaksi dengan vendor.

Lagipula, tanpa bahan baku, bisnis terhenti. Jadi tim AP harus berada di puncak permainan mereka.

Masalah Biaya Hutang Usaha

Banyak masalah hutang dagang muncul dari praktik yang sudah ketinggalan zaman, seperti pemrosesan faktur berbasis kertas, menulis cek dan memelihara catatan manual atau lembar kerja sekali pakai. Praktik-praktik ini dapat mempersulit pengendalian biaya, menganalisis pengeluaran dan menjaga hubungan pemasok.

Meskipun penulisan cek untuk transaksi bisnis-ke-bisnis telah dipotong setengahnya sejak tahun 2004, menurut Survei Pembayaran Elektronik AFP JPMorgan 2019, perusahaan masih melakukan 42% pembayaran pelanggan bisnis dengan cek. Cek lebih lambat dan lebih mahal untuk diproses daripada pembayaran elektronik, dan lebih rentan terhadap penipuan.

Lebih-lebih lagi, firma riset Ardent Partners memperkirakan bahwa setengah dari faktur masih dikirim secara manual. Hasil kesalahan dan keterlambatan dalam pemrosesan dapat menyebabkan pembayaran yang terlambat, salah, digandakan atau terlewatkan seluruhnya.

Tidak efisien, AP berbasis kertas tidak hanya memakan waktu, itu juga dapat membuang peramalan keuangan karena menghilangkan data perusahaan tentang pola pengeluaran yang akan digunakan untuk penganggaran, skenario dan perencanaan rantai pasokan dan analisis lainnya. AP yang lambat dapat mengikis niat baik pemasok dan menyebabkan vendor mempersingkat jangka waktu pembayaran Anda, menurunkan standar pengiriman atau layanan mereka atau sebaliknya menurunkan hubungan.

8 Tantangan Hutang Usaha

Beberapa tantangan hutang terbesar meliputi:

-

Pemrosesan lambat:

berbasis kertas, proses manual menyebabkan kerangka waktu persetujuan yang panjang sementara dokumen dikocok antar departemen, dan pada akhirnya menghasilkan pembayaran yang lebih lambat—terutama jika perusahaan masih mengirimkan cek melalui pos. Lebih dari separuh perusahaan yang disurvei oleh Ardent Partners mengatakan bahwa terlalu lama untuk menyetujui faktur dan pembayaran.

Tertinggal dalam pembayaran dapat memicu reaksi berantai dari efek buruk, seperti biaya keterlambatan pembayaran dan keterlambatan pengiriman barang. Pembayaran yang lambat juga dapat merusak peringkat kredit bisnis Anda, semakin mengurangi kemampuan Anda untuk mendapatkan persyaratan yang menguntungkan dari pemasok dan pemberi pinjaman.

-

Kesalahan pencocokan:

Untuk memastikan faktur dibayar dengan benar, departemen hutang usaha umumnya melakukan pencocokan tiga cara:memeriksa bahwa setiap faktur cocok dengan pesanan pembelian dan bahwa barang atau jasa tersebut benar-benar diterima. Perbedaan sering terjadi dan memakan waktu untuk diselesaikan. Kesalahan entri data dan informasi penagihan yang hilang atau salah adalah penyebab umum, seperti fakta bahwa dokumen yang relevan mungkin telah diproduksi dalam berbagai sistem dan format.

-

Faktur pengecualian dan tindak lanjut manual:

Departemen hutang usaha menghabiskan banyak waktu untuk menangani pengecualian, termasuk salah, informasi yang tidak lengkap dan tidak cocok dalam faktur. Firma riset Aberdeen Group melaporkan bahwa hingga 20% dari faktur secara teratur berisi informasi yang salah atau tidak lengkap, dan Ardent mengatakan rata-rata departemen AP menghabiskan hampir seperempat waktunya menangani pertanyaan pemasok untuk menyelesaikan masalah dan melacak informasi yang hilang.

-

Pembelian tidak sah:

Proses manual dan kontrol yang tidak memadai dapat memperburuk masalah pembelian yang tidak sah. Sebagai contoh, AP mungkin membuang waktu menyelidiki faktur untuk pembelian karyawan yang dilakukan tanpa pesanan pembelian yang disetujui. Pembelian tidak sah lainnya melibatkan penggunaan kartu kredit bisnis yang tidak tepat, termasuk menggunakannya untuk membeli barang dari pemasok yang tidak sah.

-

Penipuan dan pencurian:

Terkait, sebuah organisasi biasa kehilangan 5% dari pendapatannya karena penipuan setiap tahun, dengan kerugian rata-rata $125, 000, menurut Asosiasi Pemeriksa Penipuan Bersertifikat (ACFE). Penipuan cek tetap menjadi masalah utama, tetapi penipuan email juga sering terjadi. Dalam apa yang disebut penipuan kompromi email bisnis, penjahat yang menyamar sebagai eksekutif atau pemasok mengirim email faktur yang tampak asli atau permintaan pembayaran lainnya. Tim AP harus selalu waspada terhadap penipuan hutang dagang.

-

Membayar faktur sebelum layanan atau produk dikirimkan:

Membayar barang dengan segera dapat memperoleh diskon pemasok perusahaan Anda. Tetapi staf AP yang sibuk mungkin secara tidak sengaja membayar tagihan saat mereka tiba, tanpa memeriksa bahwa barang benar-benar dikirim, dalam kondisi yang diharapkan. Itu bisa menimbulkan masalah, terutama jika pengiriman ditemukan memiliki masalah kualitas atau gagal muncul sama sekali. Membayar tagihan sebelum jatuh tempo juga mengurangi likuiditas perusahaan, yang dapat membatasi arus kas.

-

Faktur yang hilang:

Sangat mudah bagi faktur untuk menghilang dalam kesibukan dokumen. Selain menciptakan gesekan dengan pemasok, faktur yang belum dibayar dapat menyebabkan masalah akuntansi. Kewajiban terlambat menyentuh neraca, dan beban tersebut hilang dari laporan laba rugi saat ini, meninggalkan manajemen dengan informasi yang tidak akurat tentang posisi keuangan perusahaan.

-

Pembayaran ganda:

Duplikat pembayaran dapat terjadi karena beberapa alasan, banyak di antaranya terkait dengan entri data manual. Inkonsistensi dalam informasi pemasok yang dimasukkan secara manual, jumlah atau pengkodean faktur dapat menyebabkan satu faktur dibayar dua kali. Perusahaan juga mungkin secara tidak sengaja melakukan pembayaran ganda jika mereka menggunakan beberapa aplikasi keuangan alih-alih satu sistem terintegrasi.

Sementara duplikat mungkin lebih kecil kemungkinannya di perusahaan kecil, di mana satu orang mengontrol semua pembayaran, itu bukan solusi yang terukur. Untuk tumbuh, Anda memerlukan otomatisasi dan beberapa praktik terbaik.

7 Solusi Hutang Usaha

-

Tanpa kertas:

Menghilangkan tumpukan faktur kertas dan entri data manual dapat secara drastis mengurangi waktu pemrosesan dan tingkat kesalahan. Faktur elektronik dapat diimpor ke perangkat lunak akuntansi, dan pengenalan karakter optik dapat digunakan untuk memindai dan mendigitalkan faktur kertas yang tersisa. Perangkat lunak akuntansi kemudian dapat melacak faktur di seluruh proses AP.

Membayar faktur secara elektronik juga merupakan ide yang bagus. Lebih murah, lebih mudah untuk diotomatisasi, dan kurang rawan kesalahan daripada menulis cek secara manual. Menghilangkan kertas menjadi lebih penting dengan tren kerja jarak jauh, karena lebih mudah bagi staf untuk berkolaborasi dan mengarahkan faktur untuk disetujui.

Menerima faktur secara elektronik tidak berarti bahwa faktur tersebut akan dibayar secara elektronik. Dengan cara yang sama, faktur kertas tidak harus dibayar dengan cek kertas. Mereka dapat dibayar secara elektronik.

-

Berhenti mengandalkan spreadsheet Excel:

Menjauh dari kertas dan entri data manual membuka pintu untuk lebih efisien, proses hutang dagang terpusat, tetapi hanya jika Anda menghilangkan spreadsheet juga. Untuk meningkatkan rasio perputaran AP Anda, indikator kinerja utama (KPI) yang menandakan perusahaan membayar kreditur dan pemasoknya dengan cepat, membantu menstandardisasi cara faktur diproses dari saat diterima hingga dibayar. Itu sulit dilakukan dengan folder spreadsheet.

Selain meningkatkan efisiensi, perangkat lunak akuntansi profesional dapat mengurangi risiko hilangnya faktur atau duplikat pembayaran dan memungkinkan tim AP menghasilkan laporan yang memberikan visibilitas yang lebih baik kepada pemangku kepentingan bisnis tentang frekuensi dan waktu pembayaran pemasok, membantu mereka menegosiasikan persyaratan pembayaran yang lebih baik.

-

Merampingkan alur kerja:

Perangkat lunak dapat digunakan untuk mengkodifikasi proses dan alur kerja yang efisien yang secara otomatis merutekan faktur ke orang yang tepat di setiap tahap proses AP. Setiap tim AP harus memiliki alur kerja yang ditentukan yang mencakup pencatatan faktur, mencocokkannya dengan pesanan pembelian dan barang yang diterima, menyetujui faktur dan menjadwalkan pembayaran.

-

Pencocokan tiga arah:

Perangkat lunak dapat membantu mengelola langkah penting ini dalam alur kerja AP. Selain meningkatkan akurasi, pencocokan tiga arah sebenarnya mengurangi upaya yang diperlukan untuk memproses faktur rutin dengan menambahkan jaminan yang cukup bahwa perusahaan dapat lebih nyaman dengan persetujuan otomatis.

Setelah pesanan pembelian, penerimaan dan faktur telah dimasukkan ke dalam sistem yang sama, perangkat lunak dapat dengan cepat menentukan apakah mereka menyelaraskan dan secara otomatis menyetujui faktur yang cocok sambil menandai pengecualian. Staf AP kemudian dapat menjadwalkan faktur yang disetujui untuk pembayaran dan menghabiskan waktu mereka untuk menangani pengecualian.

-

Otomatisasi AP:

Membuang kertas dan menerapkan perangkat lunak untuk merampingkan alur kerja adalah langkah-langkah di sepanjang jalan menuju otomatisasi hutang, istilah luas yang mencakup otomatisasi langkah-langkah rutin seperti menerima faktur, pengkodean, rute untuk persetujuan, pembayaran dan rekonsiliasi. Proses yang sepenuhnya otomatis dapat menghilangkan kebutuhan untuk memasukkan data secara manual pada setiap tahap, meskipun pemberi persetujuan mungkin masih perlu menandatangani pembayaran dengan klik mouse. Perangkat lunak otomatisasi AP biasanya juga menyediakan dasbor dan alat analitik yang membantu tim keuangan mengelola proses AP dan mendiagnosis masalah. Data juga dapat dianalisis untuk pengecualian dan anomali lainnya seperti pembayaran ganda, pembelian yang tidak sah dan penipuan.

-

Integrasi sistem:

Praktik terbaik adalah mengintegrasikan sistem otomatisasi AP Anda dengan ERP perusahaan Anda dan manajemen hubungan pelanggan, dan sistem bisnis inti lainnya. Integrasi ini memastikan bahwa semua sistem bekerja dari data yang sama, memfasilitasi pembuatan laporan yang informatif, seperti analisis biaya/manfaat.

-

Diskon pembayaran awal:

Mendapatkan diskon pembayaran awal dari pemasok dapat membantu mengendalikan biaya. Tetapi AP dan departemen pengadaan perlu menyeimbangkan nilai diskon pemasok terhadap dampak pembayaran awal pada arus kas. Perusahaan dengan uang tunai yang cukup biasanya dapat menghemat 1% hingga 2% dari total tagihan dengan membayar dalam waktu 10 hingga 15 hari. Tetapi melakukan pembayaran lebih awal dapat mengikat uang tunai yang dapat dimanfaatkan perusahaan Anda dengan lebih baik di tempat lain. Otomatisasi AP dapat mencegah Anda melewatkan tanggal batas untuk menerima diskon yang dinegosiasikan.

-

Sebuah laporan baru mengatakan Google memiliki rencana untuk masuk ke perbankan,

tapi rintangan tetap ada Google adalah raksasa teknologi terbaru yang berencana pindah ke sektor perbankan, menurut laporan Wall Street Journal baru. Kemitraan antara Google dan lembaga keuangan

-

4 Cara Menjadi Bersih Saat Anda Tidak Setia Secara Finansial

Perselingkuhan finansial adalah hal yang nyata. Itu dapat merusak hubungan dan menghancurkan keluarga secara finansial. Anda mungkin pernah mendengar cerita tentang orang yang menyembunyikan akun, mem

-

Pinjaman Pribadi vs. Kartu Kredit:Apa Cara Terbaik Meminjam untuk Pembelian Besar

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apakah ada investasi yang aman?

Apakah ada investasi yang aman? Jawaban singkatnya adalah tidak karena setiap investasi melibatkan beberapa tingkat risiko, yang berarti dapat kehilangan nilai. Tetapi risiko relatif dari investasi

Akuntansi

-

Apa itu Skala Efisien Minimum (MES)?

Apa itu Skala Efisien Minimum (MES)? Skala efisien minimum (MES) adalah titik pada kurva LRAC (biaya rata-rata jangka panjang) di mana bisnis dapat beroperasi secara efisien dan produktif dengan biaya unit serendah mungkin. Skala efisien...

-

Mendefinisikan Kebebasan Finansial

Mendefinisikan Kebebasan Finansial Kebebasan finansial memiliki banyak arti yang berbeda bagi orang yang berbeda. Untuk seorang remaja, itu mungkin berarti memiliki tempat sendiri dan memutuskan hubungan Anda dengan Bank Ibu dan Ayah...

-

Bagaimana Saya Bisa Mendapatkan Laporan Judul Awal Gratis?

Bagaimana Saya Bisa Mendapatkan Laporan Judul Awal Gratis? Profesional real estat mengetahui laporan judul sebagai pernyataan penyelesaian. Seluruh laporan mencakup semua biaya penyelesaian kepada pembeli dan penjual properti selain komitmen hak milik dan pol...

-

Apakah Kita Membutuhkan Lebih Banyak Regulasi Crypto? Dua Sisi Cerita

Apakah Kita Membutuhkan Lebih Banyak Regulasi Crypto? Dua Sisi Cerita Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...