Sektor Mid-Cap Bangkit, tapi Mengapa Investor Harus Berhati-hati?

Sektor mid-cap telah mengalami perjalanan roller coster sejak 2017.

Segmen yang menghasilkan lebih dari 48,1 persen pengembalian pada tahun 2017 menutup tahun 2018 pada -13,4 persen dan saat ini pada pengembalian -2,0 persen pada tahun 2019 pada tanggal 28 Mei. 2019.

Jika kita harus membedah kinerja 2019 dalam dua bagian, mari kita lihat dua grafik berikut.

Indeks Midcap BSE antara 1 Jan, 2019, hingga 15 Mei, 2019

Sumber:BSE

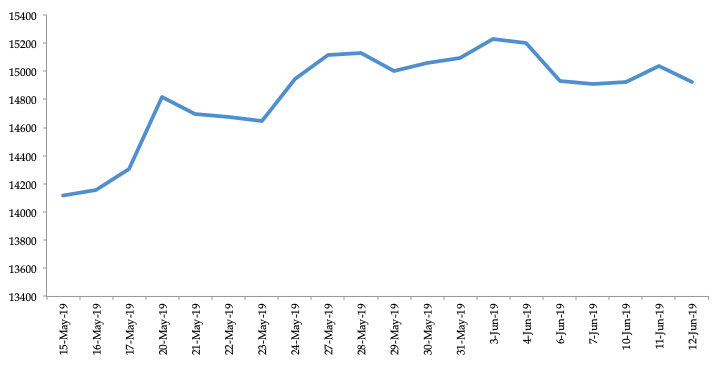

Indeks Midcap BSE antara 15 Mei, 2019, hingga 12 Juni, 2019

Sumber:BSE

Jelas, grafik kedua menunjukkan pengembalian positif. Ini adalah periode setelah 15 Mei, 2019 – periode yang cukup jelas terkait putusan pemilihan umum 2019.

Di blog ini, kami berusaha untuk mendiskusikan bagaimana seorang investor harus bereaksi terhadap perubahan lingkungan yang tiba-tiba ini setelah pemilihan. Kita akan membahas bagaimana investor seperti Anda dan saya harus membaca gerakan ini, tapi sebelum itu, mari kita lihat keadaan perekonomian saat ini.

Sementara kami menerima kenyataan bahwa mandat rakyat telah luar biasa dengan partai perdana menteri memperoleh saham mayoritas di majelis rendah parlemen, kemenangan ini tidak kebal terhadap perlambatan ekonomi yang masih ada saat ini.

Jika kita harus berbicara tentang situasi ekonomi di India, Pemotongan estimasi pertumbuhan Reserve Bank of India (RBI) untuk tahun fiskal 2020 dari 7,2% menjadi 7% adalah bukti fakta bahwa jalan menuju pemulihan ekonomi tampak menakutkan.

Apakah Perlambatan Kali Ini Berbeda dengan Masa Lalu?

Di India, perlambatan, kali ini, berbeda dari waktu mana pun dalam tiga dekade terakhir. Di masa lalu, penurunan sebagian besar didorong oleh wabah global seperti volatilitas mata uang dan harga minyak yang tinggi, ketegangan geopolitik, hambatan perdagangan, dan sejenisnya.

Namun, kali ini, bangsa ini berada di tengah perlambatan struktural. Untuk pertama kalinya sejak liberalisasi tahun 1991, negara ini menghadapi penurunan karena penurunan konsumsi swasta. Ekonomi menghadapi penurunan tajam dalam tingkat tabungan dalam dua dekade.

Di tangan satunya, belanja modal swasta tetap lamban selama beberapa tahun terakhir, mesin konsumsi yang menarik ekonomi selama ini kehilangan tenaganya di sisi lain.

Juga, perekonomian menghadapi masalah menumpuknya kredit macet di bank formal dan shadow bank (perusahaan pembiayaan non-perbankan).

Bagaimana Pola Konsumsinya?

Jika melihat pola konsumsi saat ini, rincian konsumsi swasta cukup luas dan terstruktur. Permintaan perumahan tetap lamban selama beberapa tahun sekarang.

Juga, penjualan mobil mengalami perlambatan di masa lalu dengan kinerja terlemah datang pada kuartal keempat tahun fiskal 2019.

Penurunan ini telah memaksa beberapa pemain mobil besar

bahkan untuk menutup pabrik mereka di bulan berjalan. Selain mobil, sektor fast moving consumer goods (FMCG) juga mengalami penurunan pertumbuhan volume selama beberapa kuartal terakhir, khususnya triwulan IV tahun anggaran 2019.

Kami percaya kemerosotan konsumsi yang sedang berlangsung dalam perekonomian adalah campuran dari penurunan tabungan, kredit, penghasilan, dan kepercayaan bisnis. Faktor-faktor ini telah mengakibatkan runtuhnya permintaan di sektor-sektor yang didorong oleh kredit seperti perumahan, mobil, dan barang tahan lama konsumen.

RBI dan Perlambatan

Kompleksitas perlambatan telah memaksa RBI dan pemerintah untuk mengambil langkah-langkah yang hanya dapat memperburuk rasa sakit dari waktu ke waktu. Meskipun tiga kali penurunan suku bunga berturut-turut oleh bank sentral, tingkat bunga belum melihat adanya pendinginan. Kami percaya basis simpanan yang menyusut ditambah dengan tingkat pertumbuhan simpanan yang hangat tidak memungkinkan bank untuk mengirimkan penurunan suku bunga kepada peminjam.

Juga, RBI telah menolak jalur likuiditas langsung atau tidak langsung untuk NBFC meskipun pemerintah bersedia untuk menjamin beberapa nama.

Sekarang, karena tekanan fiskal dan kemungkinan kontraksi pendapatan, pemerintah kemungkinan akan memotong pengeluaran, yang dapat memiliki efek riak pada perlambatan yang semakin intensif. Jadi, situasinya lebih seperti lingkaran setan sekarang, dan pemerintah harus mengambil beberapa tindakan keras untuk memutus siklus ini.

Ketika ekonomi yang sedang sakit membutuhkan dana dalam jumlah besar, pipa pendanaan pemerintah mengering karena meningkatnya defisit dan tenggelamnya pendapatan. Jadi, segmen terutama mid-cap tidak mungkin untuk mendapatkan perangsang apapun segera dengan kemenangan Narendra Modi dipimpin BJP.

Mid-cap BSE telah mengalami penurunan sejak 3 Juni, 2019 dan banyak perusahaan menengah mengandalkan pinjaman untuk memenuhi kebutuhan modal kerja dan karenanya rentan terhadap ketatnya likuiditas dalam sistem keuangan.

Kesimpulan

Untuk menyimpulkan, kita dapat mengatakan bahwa pertumbuhan harus kembali, tetapi situasinya tidak menunjukkan bahwa itu akan datang dalam waktu dekat. Ini, sebagai investor, tetap berhati-hati dengan situasi ekonomi sebelum mengambil taruhan di pasar modal.

Tujuan utama investor saat ini harus menjadi pencari bisnis yang sehat secara fundamental, yang memiliki opsi skalabilitas dan diperdagangkan dengan harga diskon.

Seorang investor harus mencari perusahaan di segmen seperti asuransi dan sektor yang berfokus pada konsumen di mana dampaknya akan berumur pendek.

Selamat Berinvestasi!

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww

-

Mengapa Anda Harus Membeli Post-Earnings Dip di Spotify

Spotify (NYSE:SPOT) melaporkan pendapatan akhir tahun minggu lalu, dan menumbuhkan basis penggunanya lebih cepat dari ekspektasi rata-rata. Langganan berbayar meningkat 24% yoy menjadi 155 juta, semen

-

Mengapa investor seluler harus selektif

Dengan menjadi investor seluler, Anda akan bergabung dengan kumpulan orang Amerika yang terus bertambah dengan aspirasi yang sama untuk membangun kekayaan. Untungnya, aplikasi untuk investasi seluler

Dana investasi publik

- Investor Menjadi Makmur dengan Tetap Mengikuti Kursus

- Mengapa Inflasi Semua Tapi Mati

- Mengapa Anda Harus Peduli dengan Indeks Harga Konsumen

- Fitur Penting Dana Internasional

- Implikasi Dana Tertutup

- Mengapa Anda Harus Berinvestasi Di Pasar Saham?

- Mengapa outsourcing strategis harus menjadi jantung bisnis Anda?

- Tata Kelola:Mengapa Investor Crypto Harus Peduli

-

Pi Cryptocurrency:Mengapa Investor Crypto Harus Menghindari

Pi Cryptocurrency:Mengapa Investor Crypto Harus Menghindari Pi cryptocurrency menyebut dirinya sebagai koin pertama yang dapat ditambang hanya dengan menggunakan ponsel cerdas Anda. Mengingat beberapa cryptocurrency utama saat ini membutuhkan prosesor yang kua...

-

5 Alasan Mengapa Investor Pemula Harus Menggunakan InvestGrail

5 Alasan Mengapa Investor Pemula Harus Menggunakan InvestGrail Ketika kebutuhan orang meluas di zaman baru, jutaan berbalik untuk melakukan investasi dalam berbagai jenis peluang keuangan dengan harapan mendapatkan pengembalian yang menguntungkan. Angka investor ...