Alasan Mengapa Anda Mungkin Ingin Menghindari Penasihat Robo:Apakah Anda Menggunakannya?

Perbaikan. Kekayaan. Lusinan penasihat robo mengotori lanskap keuangan.

Penasihat Robo telah disebut-sebut sebagai pilihan terbaik bagi mereka yang baru memulai investasi. Mereka digembar-gemborkan sebagai beberapa opsi berbiaya terendah yang dapat mengasah kebutuhan dan toleransi risiko Anda dengan akurasi pemanah Olimpiade.

Namun, mereka bukannya tanpa keterbatasan. Inilah yang perlu Anda ketahui jika Anda berpikir untuk menggunakan robo-advisor atau sudah mulai menggunakannya. Ini mungkin tidak meraih masa depan Anda seperti yang Anda pikirkan.

Apa itu Penasihat Robo?

Penasihat Robo menggunakan platform perdagangan dan investasi digital yang digerakkan oleh algoritme. Mereka membangun portofolio keuangan berdasarkan tujuan dan toleransi risiko Anda dengan sedikit atau tanpa bimbingan manusia. Penasihat Robo, seperti yang Anda bayangkan, menawarkan beberapa fitur otomatis, seperti rebalancing dan optimalisasi pajak.

Berikut adalah ikhtisar singkat tentang cara kerja robo-advisor:Anda akan melakukan survei singkat sehingga robo-advisor "memahami" tujuan Anda dan mempelajari cara menginvestasikan uang Anda secara otomatis. Terkadang penasihat manusia dapat menjawab pertanyaan Anda, tetapi itu tidak selalu merupakan fitur atau opsi yang tersedia.

Berdasarkan jawaban yang Anda berikan, algoritma robo-advisor mengumpulkan portofolio investasi yang mencapai cakrawala waktu dan tujuan Anda. Anda dapat mengatur robo-advisor untuk secara otomatis menambahkan kontribusi dari bank Anda. Akhirnya, robo-advisor mengelola portofolio Anda, menggunakan teknologi untuk menerapkan pemanenan rugi-pajak sehingga Anda dapat mengimbangi keuntungan modal dan juga menyeimbangkan kembali portofolio Anda.

Alasan Mengapa Anda Mungkin Menghindari Robo-Advisor

Bahkan jika semua ini terdengar mudah-peasy, inilah mengapa Anda mungkin ingin melihat opsi alternatif sebagai gantinya.

Alasan 1:Mereka mungkin menawarkan berbagai aset keuangan yang terbatas.

Penasihat Robo sering menawarkan kurangnya diversifikasi dibandingkan dengan opsi lain. Robo-advisor mungkin tidak menawarkan Anda cakupan kelas aset yang paling luas, dari uang tunai ke real estat hingga komoditas.

Alasan 2:Mereka memiliki pandangan terbatas tentang situasi keuangan Anda.

Sehat, tentu saja mereka lakukan. Mereka robot.

Intinya adalah, kebanyakan orang memiliki sangat, kebutuhan individu yang sangat bernuansa. Lebih-lebih lagi, robo-advisors tidak memiliki pemikiran subjektif yang dapat dibawa oleh penasihat keuangan manusia ke meja.

Sebagai contoh, katakanlah rencana investasi Anda telah berjalan lancar selama bertahun-tahun. Kemudian kebakaran hutan terjadi dan menimbulkan malapetaka di properti Anda. Akankah penasihat robo dapat memberi tahu Anda apa yang harus dilakukan?

Tidak.

Apa yang terjadi ketika anak Anda yang biasanya sehat tiba-tiba terkena kanker? Situasi keuangan Anda dapat berubah dalam semalam dan memerlukan pendekatan investasi yang sangat berbeda. Penasihat robo tidak dapat menawarkan saran perencanaan terperinci.

Alasan 3:Investor aktif tidak akan menganggap mereka merangsang.

Jika Anda bukan investor pasif, Anda akan menemukan robo-advisors membosankan. Jika Anda seorang pedagang harian, robo-advisor tidak akan memotongnya untuk Anda, kecuali jika Anda memilih untuk mendiversifikasi sarang telur Anda dengan investasi jangka panjang juga (ide yang bagus). Bahkan dalam situasi itu, meskipun, Anda mungkin ingin berinvestasi dengan akun pialang yang juga memungkinkan Anda untuk aktif berdagang dan mencoba berbagai strategi perdagangan.

Alasan 4:Penasihat robo Anda hanya melakukan apa yang diperintahkan.

Penasihat robo tidak dapat bernalar dengan Anda. (Kecuali kalau, tentu saja, ia menawarkan komponen penasihat manusia.)

Sebagai contoh, katakanlah Anda berusia 24 tahun dan Anda memberi tahu penasihat robo, "Saya tidak nyaman dengan risiko" tanpa memahami implikasinya. Penasihat robo tidak peduli bahwa uang Anda tidak akan tumbuh. Ini akan memasukkan uang Anda ke dalam obligasi dengan imbal hasil rendah dan menyebutnya sehari. Itu tidak akan rusak jika uang Anda tumbuh dengan kecepatan siput selama 20 tahun.

Seorang penasihat manusia dapat membantu Anda menyadari bahwa Anda perlu mengubah strategi Anda. Sebagai contoh, seorang penasihat manusia dapat mengatakan dengan tegas, "Anda hanya akan mendapatkan $22, 000 dengan $10, 000 investasi dengan pengembalian obligasi 2% yang Anda pilih ini. Namun, katakanlah Anda meningkatkan toleransi risiko Anda dan mendapatkan pengembalian 8% sebagai gantinya. Anda akan mendapatkan lebih dari $215, 000 untuk $10 ini, 000 sebagai gantinya."

Seorang penasihat manusia dapat secara visual menunjukkan apa arti pilihan Anda dari waktu ke waktu.

Alasan 5:Biaya Robo tidak selalu memproyeksikan transparansi.

Tentu, robo-advisors memotong perantara dan banyak biaya, tetapi mereka masih mendapat untung dari pelanggan mereka. Beberapa penasihat robo menghasilkan uang dengan memasukkan uang Anda ke dalam dana di mana mereka akan menghasilkan lebih banyak — bahkan jika investasi itu tidak benar-benar masuk akal untuk kebutuhan Anda.

Tidak Suka Biaya Penasihat Manusia? Kami mengerti. Namun...

Pikirkan Anda lebih suka DIY daripada menyewa penasihat keuangan karena Anda ingin menghindari biaya? Kami mengerti.

Namun, pikirkan tentang ini:Terkadang bukan mendapatkan penasihat keuangan dapat menghabiskan biaya ratusan ribu dolar selama hidup Anda. Jika Anda tidak punya waktu untuk mengelola aset pasif Anda, Anda mungkin ingin mempertimbangkan untuk meminta bantuan penasihat keuangan manusia. Ketika Anda sibuk dengan pekerjaan Anda, anak-anak, berjalan anjing, dll., menangani uang dan investasi Anda bisa langsung masuk ke tumpukan lumpur.

Juga, ingatlah ini:Penasihat manusia juga merekomendasikan strategi investasi pasif. Banyak orang berasumsi bahwa mereka hanya mempromosikan manajemen aktif, tetapi mereka juga mendorong investasi yang dikelola secara pasif seperti ETF. Dan sejujurnya, jika dana yang dikelola secara aktif dan tepat muncul yang sesuai dengan tujuan keuangan jangka pendek Anda dan bahkan mungkin jangka panjang Anda (atau mungkin menggabungkan preferensi LST Anda), mengapa tidak melihat?

Penasihat manusia juga dapat menawarkan strategi pajak yang melampaui dasar-dasar seperti pemungutan pajak. Dalam portofolio yang lebih besar khususnya, efisiensi pajak dapat lebih dari sekadar membayar biaya tambahan yang menyertai rekening penasihat tradisional.

Lakukan Gerakan yang Baik — Anda Mendapatkan Jumlah Tembakan yang Terbatas

Anda tidak ingin membuat kesalahan. Anda hanya punya satu masa depan finansial. Seperti memilih karir, Anda hanya memiliki satu masa hidup untuk membuat pilihan yang ingin Anda buat. Anda selalu dapat mengubah lintasan karir Anda, tetapi memulai terlambat atau membuat selusin pilihan berbeda di sepanjang jalan dapat mengakibatkan kemunduran uang.

Buat keputusan yang tepat untuk diri Anda sendiri berdasarkan kebutuhan Anda. Jika Anda membutuhkan bantuan dari penasihat manusia, tidak apa-apa. Bahkan mungkin secara besar-besaran menguntungkan Anda secara finansial di kemudian hari. Biaya terkadang bisa menjadi tradeoff yang baik dalam jangka panjang untuk pengembalian yang besar.

-

5 Hal Yang Perlu Diingat Sebelum Membeli Saham Baru

Investasi saham membutuhkan uji tuntas dan kehati-hatian serta perhatian penuh. Ini adalah persepsi umum bahwa pasar saham adalah arena perjudian yang sah di mana orang mencoba keberuntungan mereka. P

-

Cara Menabung Untuk Pensiun Sambil Merawat Anak dan Orang Tua

Sebagai anggota dari generasi sandwich, Anda tidak hanya membesarkan anak-anak Anda, Anda juga merawat orang tua Anda yang sudah lanjut usia. Beban keuangan, belum lagi tanggung jawab sehari-hari, dap

-

Ethereum Vs Bitcoin

Meskipun Ethereum baru ada beberapa tahun, cryptocurrency mendapatkan perhatian. Baik Bitcoin dan Ethereum berjalan pada buku besar yang didistribusikan dan menggunakan kriptografi untuk mendukungnya,

-

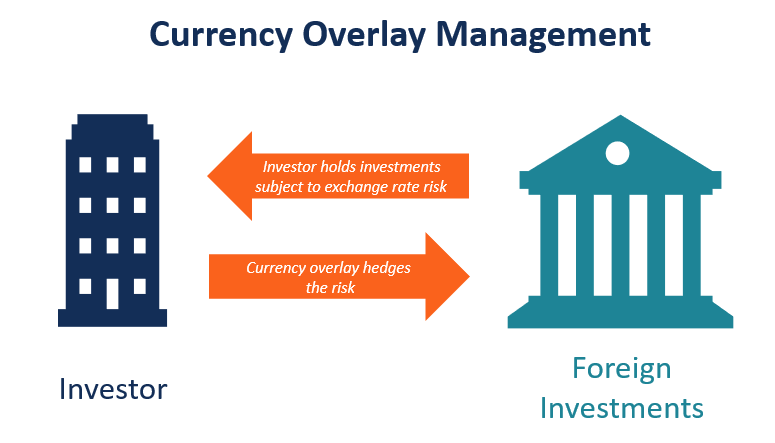

Apa itu Overlay Mata Uang?

Overlay mata uang adalah strategi manajemen risiko investasi yang biasanya diterapkan oleh perusahaan spesialis yang mengelola risiko nilai tukar mata uang asing untuk investor klien. Klien mungkin in

pasar saham

- Suku Bunga Tawaran Swap Tagihan Bank (BBSY)

- Penggerak Utama Perekonomian Trinidad dan Tobago

- Menjernihkan kesalahpahaman umum:pemegang saham tidak kaya dari dividen

- Mengorbankan

- Klien Robinhood Mengatakan Platform Telah Menghapus GameStop dan AMC, dan Hanya Mengizinkan Pemegang untuk Menjual

- Haruskah Anda Berinvestasi di Pasar Berkembang?

-

Kota terbaik untuk pensiun 2018

Kota terbaik untuk pensiun 2018 Pensiunan mungkin memiliki selera yang berbeda dalam budaya dan rekreasi, tetapi ada beberapa aspek dasar dari lingkungan hidup pensiunan yang memiliki daya tarik yang cukup universal. Getrichslowly.o...

-

Epic Games Stock:Kapan IPO Keluar dan Dimainkan?

Epic Games Stock:Kapan IPO Keluar dan Dimainkan? Pembaruan:13 April Pada 13 April Epic Games mengumumkan telah mengumpulkan dana tambahan $1 miliar dengan valuasi $28,7 miliar. Sony menambahkan investasi strategis sebelumnya di Epic dan menyediak...

-

Uang tunai coronavirus:13 cara untuk memanfaatkan uang Anda jika Anda membutuhkannya

Uang tunai coronavirus:13 cara untuk memanfaatkan uang Anda jika Anda membutuhkannya Dengan jumlah kasus COVID-19 yang cenderung meningkat, kekhawatiran kembali bahwa kita masih akan bergulat dengan pandemi coronavirus untuk beberapa waktu ke depan. Sayangnya, yang berarti tidak hanya...

-

Ukuran Lot dan Leverage:semua yang perlu Anda ketahui

Ukuran Lot dan Leverage:semua yang perlu Anda ketahui Lot dan leverage adalah persyaratan yang semua trader, apakah pemula atau profesional, harus membiasakan diri. Dalam artikel ini, kami memeriksa dua konsep secara rinci, yaitu., jelaskan kepada Anda a...