Mengapa menyesuaikan keuntungan modal untuk inflasi masuk akal secara ekonomi?

Pemerintahan Trump sedang mempertimbangkan perubahan signifikan pada cara capital gain pada investasi seperti saham, bisnis dan real estat dihitung.

Pemerintah ingin mengizinkan investor menggunakan inflasi saat menentukan keuntungan yang mereka dapatkan saat menjual aset, yang biasanya berarti mengurangi laba – seperti yang dilaporkan ke IRS – dan dengan demikian jumlah yang dikenakan pajak. Berdasarkan apa yang diketahui tentang rencana tersebut, itu akan mengurangi pajak sekitar US$100 miliar selama 10 tahun.

Saya akan membiarkan orang lain memperdebatkan implikasi bagi pembayar pajak tertentu dan dampaknya terhadap defisit federal. Sebagai gantinya, Saya akan fokus pada mengapa proposal untuk menyesuaikan keuntungan modal dengan inflasi adalah bagus, alasan yang telah diperdebatkan oleh para ekonom keuangan - termasuk saya - selama beberapa dekade.

Keuntungan modal dan inflasi

Menteri Keuangan Steve Mnuchin baru-baru ini mengatakan kepada The New York Times bahwa departemennya sedang mempelajari perubahan peraturan yang akan memungkinkan pembayar pajak untuk menggunakan inflasi – atau perubahan harga barang dan jasa dari waktu ke waktu – dalam menentukan berapa banyak mereka berutang ketika mereka menjual aset. yang nilainya meningkat.

Keuntungan modal bekerja seperti ini. Katakanlah Anda membeli saham lima tahun lalu seharga $100. Hari ini Anda menjualnya seharga $150. Berdasarkan aturan saat ini, Anda akan mendapatkan keuntungan modal jangka panjang sebesar $50, yang kemudian akan dikenakan pajak dengan tarif setinggi-tingginya 20 persen. Keuntungan atas aset yang dijual kurang dari setahun setelah pembelian dikenakan pajak dengan tarif individual.

Di bawah perubahan yang diusulkan, Anda bisa menyesuaikan harga awal, atau dasar, oleh pengaruh inflasi selama lima tahun itu. Dengan demikian, basisnya akan naik menjadi $108, mengurangi keuntungan menjadi $42 dan juga menurunkan pajak terutang.

Menyesuaikan “keuntungan” finansial untuk dampak inflasi bukanlah hal baru. Pada akhir 1940-an, serikat pekerja termasuk di antara yang pertama mengadvokasi penyesuaian otomatis terhadap pendapatan atau pembayaran berulang lainnya. Dalam kasus mereka, mereka ingin upah anggota disesuaikan dengan inflasi setiap tahun untuk mempertahankan daya beli mereka.

Dari dulu, apa yang disebut penyesuaian biaya hidup telah diterapkan pada berbagai pembayaran keuangan, seperti sewa, Manfaat dan royalti Jaminan Sosial.

Mengapa memperluas ini menjadi keuntungan masuk akal

Jadi mengapa tidak melakukan hal yang sama untuk capital gain?

Mari kita lihat contoh kita lagi. Efek inflasi berarti Anda membutuhkan $108 hari ini untuk mendapatkan daya beli yang sama seperti $100 pada tahun 2013. Tapi katakanlah, alih-alih harga jual $150, Anda hanya bisa mendapatkan $109 untuk saham. Di bawah aturan saat ini, itu akan menjadi laba kena pajak sebesar $9. Tetapi keuntungan riil atau yang disesuaikan dengan inflasi, memperhitungkan daya beli aktual, hanya $1.

Dengan tarif pajak capital gain sebesar 15 persen, itu berarti Paman Sam akan mengambil $1,35, dan Anda akan menjadi 35 sen lebih miskin dari yang Anda mulai.

Data menunjukkan ini adalah masalah besar. Sebuah studi tentang dampak inflasi pada capital gain pada tahun 1978 oleh ekonom Martin Feldstein dan Joel Slemrod menunjukkan bahwa $4,5 miliar dalam keuntungan modal nominal pada saham perusahaan pada tahun 1973 menjadi kerugian nyata hampir $1 miliar.

Beberapa negara seperti Inggris dan Irlandia sudah menyesuaikan pajak capital gain untuk inflasi. Sebuah studi oleh ekonom Barry Bracewell-Milnes menemukan bahwa penggunaannya mengurangi "beban dan inefisiensi" pajak capital gain, yang menurutnya merugikan secara ekonomi karena menghasilkan sedikit pendapatan namun menimbulkan banyak biaya administrasi dan kepatuhan.

Manfaat penyesuaian paling besar, tentu saja, ketika inflasi sangat tinggi, seperti di Inggris sekitar waktu itu memperkenalkan pengindeksan. Sementara inflasi telah cukup rendah di AS selama beberapa dekade, itu melonjak pada 1980-an dan bisa naik lagi.

Adapun dampak yang lebih luas pada kebijakan pajak AS, John Riko, seorang analis senior di inisiatif Model Anggaran Penn Wharton, menyimpulkan bahwa meskipun mengindeks keuntungan modal terhadap inflasi akan bertambah terutama untuk 1 persen penerima teratas, itu tidak akan secara berarti mengubah distribusi beban pajak.

Semua seutuhnya, Saya percaya sangat masuk akal secara ekonomi untuk mengindeks keuntungan modal ke inflasi. Dengan mengakui bahwa inflasi memang mengubah nilai ekonomi dari keuntungan ini, ini akan mengoptimalkan keputusan investasi dengan mendorong perencanaan jangka panjang dan membantu perekonomian berjalan lebih efisien. Itu juga akan, dengan cara kecil, mencegah pemikiran jangka pendek – sesuatu yang saya khawatirkan di masa lalu.

-

Apa Artinya Membayar Diri Sendiri Terlebih Dahulu?

Jika Anda pernah mendengar ungkapan “bayar diri Anda terlebih dahulu” tetapi tidak tahu apa artinya atau bagaimana melakukannya, Anda berada di tempat yang tepat. Kami di sini untuk membantu Anda mema

-

Cara Melindungi Uang Pensiun dari Volatilitas Pasar

Tahun-tahun emas, tahun-tahun ketika Anda akhirnya bisa mengangkat tumit Anda, menghabiskan waktu kentang sofa yang berkualitas, atau mengejar hobi yang sudah lama ingin Anda mainkan. Kedengarannya ba

-

BCSVX:Dana Asing Dengan Bakat

Gambar Getty Meskipun investor A.S. memiliki sedikit alasan untuk mencari peluang di luar negeri akhir-akhir ini, Adalah bijaksana untuk menyimpan beberapa portofolio Anda di saham asing. Dan jika k

-

Gerakan KEBAKARAN:Cara pensiun dini tanpa hutang hipotek

Jika Anda memiliki tujuan keuangan pribadi untuk pensiun dini, Anda mungkin bertanya-tanya bagaimana hipotek Anda dapat mempengaruhi ini. Pelajari lebih lanjut tentang melunasi hipotek Anda sebelum pe

Keterampilan investasi saham

-

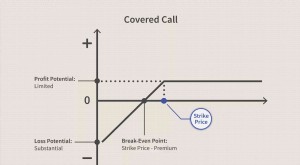

Dasar-dasar Panggilan Tercakup

Dasar-dasar Panggilan Tercakup Pelaku pasar profesional menulis panggilan tertutup untuk meningkatkan pendapatan investasi, tetapi investor individu juga dapat mengambil manfaat dari strategi opsi yang konservatif namun efektif ini...

-

Tips Pengelolaan Uang Untuk Pemilik Rumah

Tips Pengelolaan Uang Untuk Pemilik Rumah Mengelola arus kas Anda bisa menjadi tantangan yang menakutkan. Malam ritual di meja dengan kalkulator bisa sangat menakutkan bahkan bagi pemilik rumah yang paling keras sekalipun. Sewa atau hipotek, ...

-

Prakiraan Saham Nio 2025

Prakiraan Saham Nio 2025 Anda mungkin pernah mendengar Nio Inc. (NYSE:NIO) adalah Tesla-nya China. Tapi itu mungkin tidak memberi Nio kredit yang cukup. Setelah Anda melihat prediksi harga saham Nio kami untuk tahun 2025, And...

-

6 Hal Cerdas yang Dapat Dilakukan Dengan Bonus Anda

6 Hal Cerdas yang Dapat Dilakukan Dengan Bonus Anda Rejeki nomplok kekayaan besar bisa, jika salah urus, memperburuk keadaan, tidak lebih baik, untuk penerima, kata penulis dan profesor Amerika Michael Mandelbaum. Tetapi Anda tidak perlu gelar sarja...