Bisakah Anda Meminjam Terhadap Anuitas Anda?

Anuitas adalah produk pensiun dengan pertumbuhan pajak tangguhan. Anuitas dapat ditangguhkan atau segera. Ketika Anda memiliki anuitas langsung, Anda mulai menerima pembayaran tetapi tidak lagi memiliki akses ke kepala sekolah. Anuitas yang ditangguhkan adalah anuitas yang Anda biarkan tumbuh sampai Anda membutuhkannya nanti. Jika Anda mengklasifikasikan anuitas berdasarkan investasi, ada tiga jenis utama anuitas. Ini tetap, variabel dan diindeks, tapi aturan anuitas adalah semua sama.

Aturan Anuitas

Karena tujuan anuitas adalah untuk pensiun, ada penalti jika Anda menghapus dana dari anuitas yang ditangguhkan sebelum Anda berusia 59 1/2. Hukumannya adalah 10 persen dari pertumbuhan. Anda juga harus membayar pajak atas pertumbuhan tersebut. Dengan anuitas, LIFO -- terakhir di, keluar pertama -- aturan mengatur penarikan. Itu berarti uang pertama yang Anda tarik adalah keuntungan atau bunga yang Anda hasilkan dari uang Anda. Jika Anda lebih muda dari 59 1/2, anuitas segera, yang menghasilkan pembayaran yang secara substansial setara berdasarkan harapan hidup Anda, tidak dikenakan denda 10 persen. Sementara Anda membayar pajak, setiap pembayaran terdiri dari beberapa pertumbuhan kena pajak dan beberapa pokok.

Hukuman Perusahaan

Sebagian besar anuitas memiliki periode penyerahan. Periode penyerahan adalah lamanya waktu Anda harus menyimpan uang dalam anuitas atau membayar penalti untuk penarikan dana. Hukuman biasanya berkurang semakin lama Anda menunggu untuk mengeluarkan dana. Perusahaan mendasarkan mereka pada persentase dari saldo anuitas.

Tanda Terima Konstruktif

Bila Anda menggunakan dana dalam anuitas, IRS menganggapnya sebagai tanda terima konstruktif dan dikenakan pajak dan penalti. Anda tidak perlu menarik uang untuk menggunakan dana tersebut, pinjaman terhadap mereka juga diperhitungkan. Kode pajak pasal 72(e)(4)(A) mencatat semua jenis janji atau penugasan memicu peristiwa kena pajak. Satu pengecualian baru-baru ini terjadi ketika seorang wajib pajak membeli anuitas untuk digunakan sebagai jaminan hipotek. Karena kontrak tidak memiliki keuntungan, tidak ada denda atau pajak.

Lembaga keuangan

Bank dan lembaga pemberi pinjaman lainnya biasanya tidak mengizinkan pinjaman yang menggunakan anuitas sebagai jaminan karena undang-undang perpajakan. Namun, mereka mungkin membuat pinjaman pribadi berdasarkan pembayaran anuitas dari anuitas langsung. Pada kasus ini, Anda sudah menerima pembayaran. Lembaga pemberi pinjaman tidak menggunakan anuitas sebagai jaminan, tetapi hanya jaminan pembayaran, sama seperti sumber pendapatan yang dijamin.

-

Apa itu reksa dana dan bagaimana cara kerjanya?

Tidak yakin bagaimana memulai investasi Anda sendiri? Menempatkan uang Anda ke dalam reksa dana berarti Anda tidak akan melakukannya sendiri. Reksa dana adalah perusahaan yang memungkinkan sekelompo

-

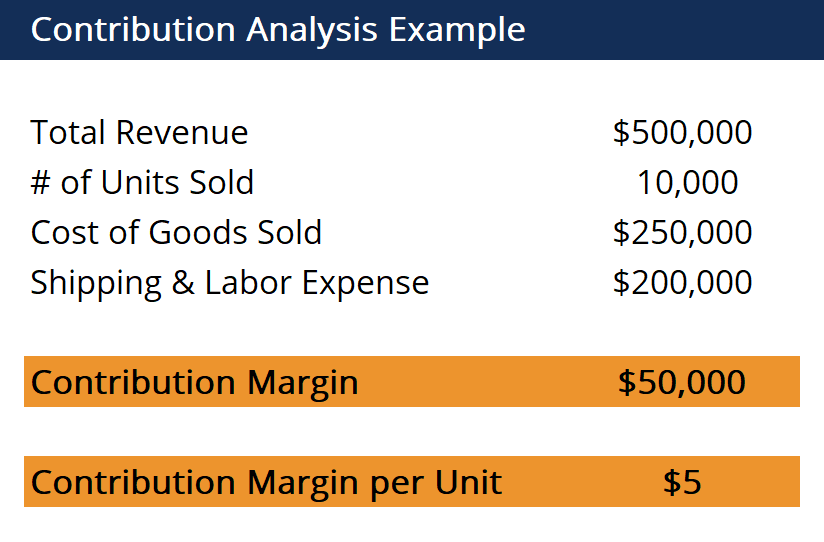

Apa itu Analisis Kontribusi?

Analisis kontribusi digunakan dalam memperkirakan bagaimana biaya langsung dan variabel dari suatu produk mempengaruhi laba bersih perusahaan. Ini membahas masalah mengidentifikasi biaya sederhana ata

-

Apa Kekeliruan Sunk Cost &Bagaimana Menghindari Kerugian Karenanya

Mari kita hadapi itu:tidak ada yang suka kehilangan uang, terutama jika Anda hidup dengan anggaran terbatas. Faktanya, sentimen ini adalah jadi mendarah daging dalam diri kita bahwa kita benar-benar

-

Yang Perlu Diketahui Tentang Depresiasi Mobil – Plus Tips Utama

Depresiasi mobil mungkin bukan hal pertama yang Anda pikirkan saat membeli mobil. Faktanya, biasanya tidak menjadi masalah sampai saatnya untuk menjual kendaraan Anda. Namun, bahkan jika Anda tidak be

investasi

-

Bagaimana Menjual Rumah oleh Pemilik di Negara Bagian Washington

Bagaimana Menjual Rumah oleh Pemilik di Negara Bagian Washington Orang dapat dan memang menjual rumah mereka di Washington tanpa mendaftarkannya ke pialang real estat. Tidak ada izin atau lisensi khusus yang diperlukan di Washington. Anda memiliki hak untuk menjual...

-

Harga Bitcoin stabil secara bertahap setelah penurunan tajam di $44,

Harga Bitcoin stabil secara bertahap setelah penurunan tajam di $44, 000 setelah El Salvador mengadopsi kripto NEW DELHI:Harga Bitcoin menukik ke $44, 000 pada 7 September, setelah adopsi cryptocurrency sebagai alat pembayaran yang sah di El Salvador. Harga Bitcoin ...

-

Perbedaan Antara Wali Amanat atau Kustodian IRA

Perbedaan Antara Wali Amanat atau Kustodian IRA Wali IRA dapat menawarkan lebih banyak opsi keuangan daripada kustodian IRA. Dua entitas berbeda yang membantu mengelola IRA disebut sebagai Kustodian atau Trustee. Menurut Publikasi IRS 590, baik wa...

-

Mengapa Anda Ingin Tinggal di Dekat Tempat Pembuatan Bir Kerajinan

Mengapa Anda Ingin Tinggal di Dekat Tempat Pembuatan Bir Kerajinan Kredit Gambar:@micheletakespictures/Twenty20 Di suatu tempat di kepala Anda — dan semoga di dunia nyata juga — adalah lingkungan Anda yang sempurna. Mungkin dekat dengan taman, atau perpustakaan yang...