Cara Menghitung Piutang Bersih Dari Neraca

Ini adalah fakta yang menyedihkan tetapi benar bahwa, dari waktu ke waktu, sebuah perusahaan mungkin tidak dapat mengumpulkan semua uang yang terutang itu. Ini adalah beban yang harus diakui perusahaan di neraca. Kerugian tersebut mengurangi piutang. Istilah "piutang" mengacu pada jumlah uang yang diharapkan perusahaan untuk ditagih dari pelanggan yang membeli barang atau jasa secara kredit.

Tip

Anda menghitung piutang bersih dengan mengurangkan penyisihan piutang ragu-ragu dari piutang (A/R) di neraca. Rumusnya adalah A/R – penyisihan =piutang bersih .

Memahami Prinsip Pencocokan

Di bawah prinsip akuntansi yang berlaku umum (GAAP), perusahaan yang menggunakan akuntansi akrual harus membukukan pendapatan saat diperoleh dan beban saat terjadi . Hal ini berbeda dengan akuntansi kas, dimana perusahaan mengakui pendapatan saat dikumpulkan dan beban saat dibayar. Dalam akuntansi akrual, penting untuk mengalokasikan pengeluaran ke periode yang tepat dan mengaitkannya dengan aktivitas yang menghasilkannya. Akun penyisihan piutang ragu-ragu membantu untuk menetapkan pendapatan yang hilang ke periode yang benar.

Mengumpulkan Piutang Bersih

Piutang bersih adalah aset jangka pendek di neraca. Ini mencatat jumlah total uang yang terutang perusahaan untuk pengiriman barang dan jasa dikurangi jumlah yang tidak diharapkan untuk ditagih. Biasanya, sebuah perusahaan akan secara aktif berusaha menagih piutang yang telah jatuh tempo setelah melewati periode yang ditentukan seperti 30, 60 atau 90 hari.

Metode pengumpulan termasuk huruf dunning, panggilan telepon, rujukan ke agen penagihan dan dalam beberapa kasus, tuntutan hukum. Mau tidak mau, beberapa koleksi tidak akan berhasil, membuat sebuah biaya utang buruk .

Pengertian Penyisihan Piutang Diragukan

Jika perusahaan menggunakan akuntansi akrual, dia tidak bisa begitu saja memposting biaya utang buruk ketika menghapus akun. Pasalnya, penghapusbukuan dapat terjadi di kemudian hari. Memposting beban piutang tak tertagih pada periode yang salah melanggar prinsip pencocokan GAAP dan mengurangi kekuatan penjelas dari posting. Oleh karena itu perusahaan mengestimasi piutang tak tertagihnya pada awal periode dan memposting taksiran tersebut dalam penyisihan piutang ragu-ragu, yang merupakan _contra asset account_t yang mengurangi piutang.

Estimasi Penyisihan untuk Piutang Diragukan

Misalkan saldo piutang perusahaan untuk kuartal tersebut adalah $100, 000. Perusahaan dapat memilih dari tiga metode umum untuk mengestimasi penyisihan piutang ragu-ragu, yang termasuk:

- Persentase piutang . Tunjangan diperkirakan sebagai persentase dari saldo A/R pembukaan periode tersebut. Sebagai contoh, misalkan sebuah perusahaan telah menemukan bahwa piutang tak tertagih mencapai 3 persen dari piutang. Perusahaan menetapkan penyisihan piutang ragu-ragu menjadi $3, 000, membuat $97, 000 saldo A/R bersih. Ini mengasumsikan bahwa tidak ada tunjangan yang dibawa dari periode sebelumnya.

- Persentase penjualan . Metode ini menggunakan persentase penjualan untuk memperkirakan penyisihan. Sebagai contoh, jika perusahaan dengan perkiraan penjualan $ 1 juta 1 persen tidak akan dikumpulkan, itu menambahkan $10, 000 untuk penyisihan piutang ragu-ragu. Dengan asumsi tidak ada sisa penyisihan dari periode sebelumnya, piutang bersih akan menjadi $90.000.

- penuaan A/R . Dalam metode ini, perusahaan memperkirakan penyisihan berdasarkan jumlah tunggakan paling banyak seperti utang yang lewat jatuh tempo 90 hari atau lebih. Jika pada awal periode, saldo 90-plus hari adalah $6, 000 dan perusahaan telah menemukan bahwa 90 persen dari hutang tersebut tidak dapat ditagih, maka uang saku meningkat (0,9 x $6, 000) atau $5, 400. Piutang bersih akan menjadi $94, 600, dengan asumsi tidak ada carryforward.

Mengenali Hutang Buruk

Ketika sebuah perusahaan yang menggunakan akuntansi akrual akhirnya mengakui akun sebagai tidak tertagih, itu memasuki transaksi untuk mengurangi A/R dan penyisihan piutang tak tertagih sebesar jumlah penghapusan. Setiap penyisihan di neraca yang tersisa pada akhir periode dibawa ke depan ke periode berikutnya. Estimasi periode baru untuk penyisihan kemudian ditambahkan ke saldo yang dibawa ke depan.

Namun, di perusahaan akuntansi kas, piutang tak tertagih adalah beban yang secara langsung mengurangi piutang. Beban piutang tak tertagih muncul di laporan laba rugi , bukan neraca.

Perusahaan dapat memperbaiki proyeksi penyisihan piutang ragu-ragu dari waktu ke waktu jika mereka menemukan bahwa mereka secara konsisten meremehkan atau melebih-lebihkannya.

-

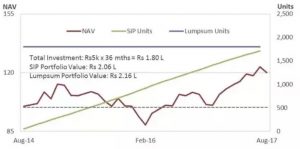

Bisakah SIP reksa dana terbaik mengecewakan Anda?

Berapa banyak dari Anda yang berinvestasi melalui SIP? Saya yakin banyak dari Anda. Rute SIP (rencana investasi sistematis) untuk berinvestasi di reksa dana telah mendapatkan popularitas di kalang

-

5 Cara Mencari Uang untuk Memulai Dana Darurat

Dana darurat adalah salah satu aspek terpenting dari rencana keuangan yang sehat. Memiliki dana darurat adalah pertanda baik kesehatan keuangan. Jika saat ini Anda sedang duduk di posisi tidak memilik

-

Portofolio Dana 3:Investasi Sederhana yang Berhasil

Salah satu cara yang sangat bagus untuk berinvestasi adalah melalui portofolio 3 dana. Investasi tidak perlu ribet. Faktanya, itu bisa sangat sederhana dan sangat bermanfaat. Jika dilakukan dengan ben

-

Kenaikan biaya hidup di blok pemotongan untuk pensiunan negara bagian ini

Sistem pensiun publik terbesar di Ohio merekomendasikan pembekuan penyesuaian biaya hidup selama dua tahun untuk pensiunan dan bekerja untuk meyakinkan anggota parlemen negara bagian untuk mengkodifik

investasi

- Kekurangan Metode Penghapusan Langsung

- Apa Yang Terjadi Jika Saya Mewarisi Properti Sementara Saya Dalam Kesejahteraan?

- Bagaimana Melakukan Analisis Neraca

- Cara Menghitung Bunga Surat Sanggup Berbunga

- Bagaimana Mengkompilasi Inventarisasi Aset untuk Tujuan Pengesahan Hakim

- Analisis Perusahaan Sebanding

-

Apakah Medicaid Membayar Kacamata?

Apakah Medicaid Membayar Kacamata? Medicaid dapat membayar kacamata, tapi itu tergantung pada usia Anda dan di mana Anda tinggal. Meskipun dolar berasal dari dana federal, setiap negara bagian menjalankan program Medicaidnya sendiri de...

-

Apa itu Analisis Eksternal?

Apa itu Analisis Eksternal? Analisis eksternal berarti memeriksa lingkungan industriAnalisis IndustriAnalisis industri adalah alat penilaian pasar yang digunakan oleh bisnis dan analis untuk memahami kompleksitas suatu industri....

-

Cara Mencari Nilai Mata Uang Asing

Cara Mencari Nilai Mata Uang Asing Berbagai macam mata uang asing. Setiap mata uang asing memiliki nilai yang berbeda dibandingkan dengan dolar Amerika Serikat. Jumlah satu mata uang asing sama dengan satu dolar adalah nilai tukar mat...

-

Harga Komoditas Dan Pergerakan Mata Uang

Harga Komoditas Dan Pergerakan Mata Uang Pedagang valas profesional telah lama mengetahui bahwa perdagangan mata uang membutuhkan melihat di luar dunia FX. Mata uang digerakkan oleh banyak faktor, termasuk penawaran dan permintaan, politik, ...