Cara Mendapatkan Pinjaman Rumah untuk Membangun Rumah

Tip

Luangkan waktu untuk mendapatkan beberapa penawaran dari pemberi pinjaman pinjaman rumah sebelum memulai proses aplikasi formal. Bandingkan suku bunga, persyaratan dan dana yang tersedia untuk dipinjam dari beberapa pemberi pinjaman untuk menentukan mana yang menawarkan opsi terbaik dan biaya terendah.

Pinjaman rumah untuk membangun rumah sering disebut pinjaman konstruksi. Jenis pinjaman ini didasarkan pada nilai bangunan yang telah selesai dan disusun sedemikian rupa sehingga pembangun menerima pembayaran selama proses konstruksi. Melalui pemeriksaan dan penilaian, pemberi pinjaman dapat menyetujui proses konstruksi dan mengamankan pinjaman untuk pemilik rumah sambil membayar pembangun sesuai kesepakatan. Karena jenis pinjaman rumah ini sedikit berbeda dari pinjaman rumah tradisional, ada beberapa area yang perlu Anda pahami sebelum mendapatkan pinjaman jenis ini.

Langkah 1

Dapatkan prakualifikasi untuk pinjaman rumah dengan mengajukan pinjaman konstruksi dengan pemberi pinjaman hipotek Anda. Pemberi pinjaman akan melakukan prakualifikasi Anda dengan melihat W-2, catatan majikan, slip gaji dan laporan kredit untuk memverifikasi bahwa Anda memenuhi syarat untuk pinjaman. Pemberi pinjaman akan memberi tahu Anda berapa banyak pinjaman yang mungkin Anda peroleh.

Langkah 2

Temukan perusahaan konstruksi atau pembangun untuk merancang rumah berdasarkan jumlah uang yang dapat dipinjam dari pemberi pinjaman. Kebanyakan pemberi pinjaman akan memerlukan proses persetujuan untuk pembangun untuk memastikan mereka memiliki reputasi baik sebelum mengizinkan mereka untuk melanjutkan pembangunan rumah.

Langkah 3

Dapatkan persetujuan pemberi pinjaman atas rencana akhir rumah, termasuk perkiraan biaya penuh dan proposal yang disediakan oleh pembangun. Pembangun akan merancang proposal untuk pemberi pinjaman, menguraikan biaya, garis waktu, dan jadwal undian, atau pembayaran yang harus dilakukan selama proses pembangunan kepada pembangun.

Langkah 4

Menandatangani dokumentasi dan menetapkan pinjaman rumah untuk membangun rumah dengan pemberi pinjaman setelah persetujuan akhir dari rencana pembangunan telah dibuat oleh pemberi pinjaman. Ini mengamankan pinjaman rumah dan memulai pembangunan.

Langkah 5

Berkomunikasi secara teratur dengan pembangun untuk mengatasi masalah selama konstruksi. Menangani inspeksi dan penilaian yang diperlukan oleh pembangun, jika diperlukan, selama proses dan pada tahap akhir dalam proses pembangunan rumah.

Langkah 6

Selesaikan pinjaman rumah dengan pemberi pinjaman setelah pemberi pinjaman melakukan pemeriksaan akhir dan proses penilaian dengan perusahaan konstruksi dan pembangun. Ini menetapkan pinjaman rumah, dan peminjam (pemilik rumah) diharuskan untuk mulai melakukan pembayaran atas pinjaman rumah.

-

Cara Menebus Kode Kupon di Amazon

Menabung saat berbelanja membawa senyum. Pengecer yang berusaha memikat pelanggan untuk berbelanja dengan mereka terkadang menawarkan kode diskon yang dapat ditukarkan oleh pembeli di situs web penge

-

52 Cara Ramah Anggaran Untuk Mengobati Diri Sendiri

Anda pasti akan sampai pada titik di mana Anda merasa perlu memperlakukan diri sendiri. Namun, penting bahwa setiap kali Anda memutuskan, Anda melakukannya sesuai anggaran, sehingga Anda tidak mempeng

-

TD Ameritrade Review – Platform Pemenang Penghargaan dan Komisi Nol

Ulasan TD Ameritrade Nama Produk: TD Ameritrade Deskripsi Produk: TD Ameritrade adalah pialang online pemenang penghargaan yang sekarang membebankan komisi nol pada saham, pilihan, dan perda

-

Apa itu Dispersi?

Dispersi adalah istilah yang menggambarkan penyebaran nilai terhadap variabel tertentu. Dispersi dapat diukur melalui: Jangkauan Perbedaan Standar deviasiStandar DeviasiDari sudut pandang statis

keuangan rumah

-

Apa itu Exponential Moving Average (EMA)?

Apa itu Exponential Moving Average (EMA)? Exponential Moving Average (EMA) adalah indikator teknis yang digunakan dalam praktik perdagangan yang menunjukkan bagaimana harga suatu aset atau keamananKeamananKeamanan adalah instrumen keuangan, b...

-

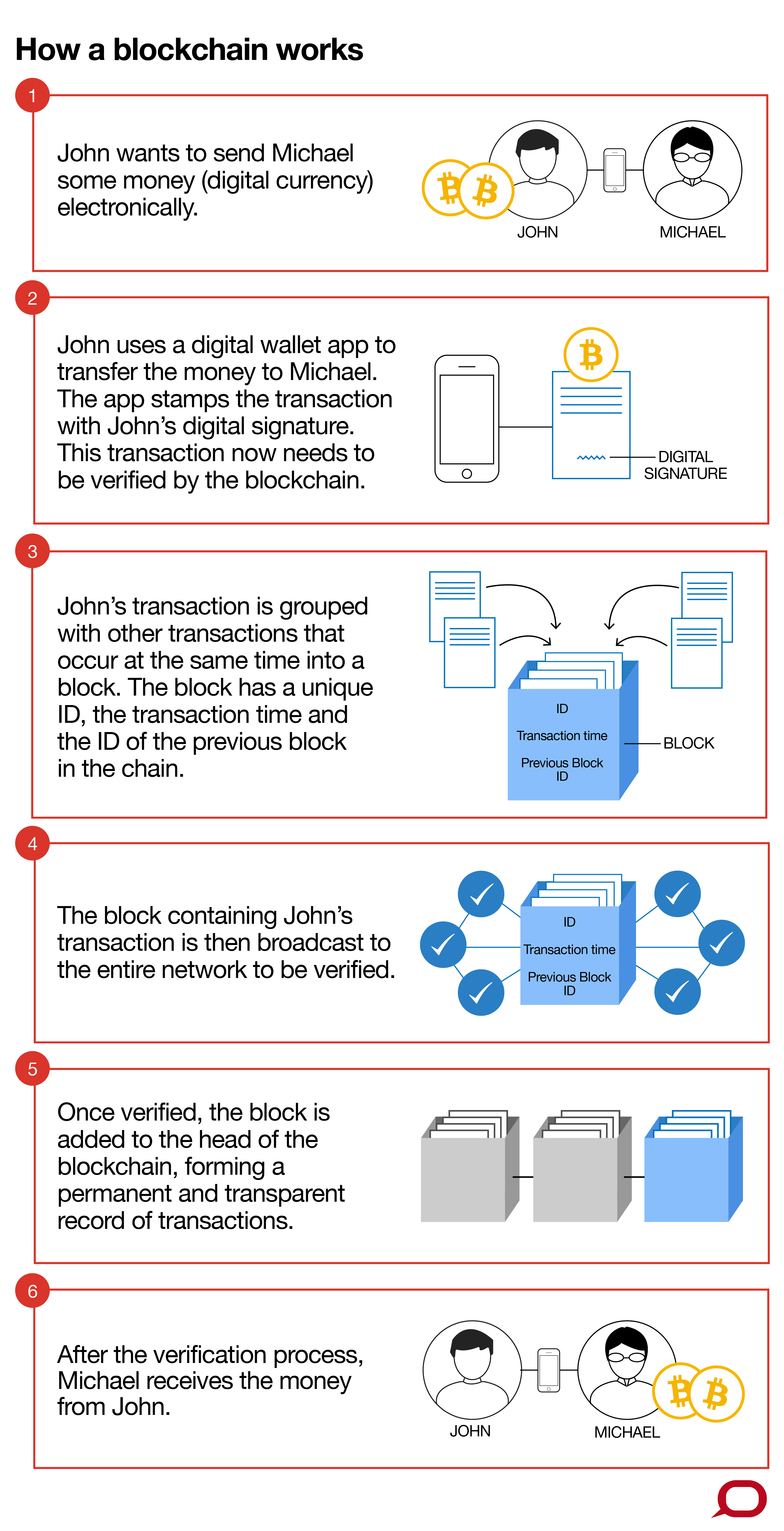

Bagaimana blockchain akan mengubah kota kita

Bagaimana blockchain akan mengubah kota kita Banyak tren di cakrawala menawarkan peluang yang dapat mengubah kota kita. Dari kendaraan self-driving dan ekonomi berbagi hingga komputasi awan dan teknologi blockchain, masing-masing tren ini cukup ...

-

Cara Menghitung Biaya Pengembang

Cara Menghitung Biaya Pengembang Biaya pengembang adalah kompensasi atas waktu pengembang dan untuk mengambil risiko mengembangkan proyek konstruksi komersial atau residensial. Ada banyak variabel yang menentukan jumlah pasti biaya. ...

-

Cara Menguangkan Cek Kasir

Cara Menguangkan Cek Kasir Seorang teller bank sedang membantu seorang pelanggan. Cek kasir adalah bentuk pembayaran yang dapat diandalkan karena mewakili dana yang dijamin. Pembeli membayar bank uang tunai, dan kasir mengelua...