Cara Menggabungkan Dua Penghasilan Keluarga untuk Membeli Rumah

Berbagi rumah dengan keluarga lain biasanya berarti membagi biaya perumahan, demikian juga. Pemberi pinjaman hipotek memungkinkan Anda untuk menggabungkan dua pendapatan keluarga untuk membeli rumah, asalkan kedua rumah tangga memenuhi persyaratan kualifikasi minimum. Pemberi pinjaman mungkin mengharuskan kedua keluarga untuk memiliki hak kepemilikan yang sama. Namun, masalah judul, penggunaan properti dan alokasi biaya pemilik rumah harus didiskusikan antara pembeli terlebih dahulu dan dengan pengacara.

Beberapa Alasan untuk Membeli Bersama

Keluarga yang tidak terkait dapat memperoleh hipotek untuk membeli tempat tinggal utama, seperti tempat tinggal keluarga tunggal yang cukup besar untuk kedua rumah tangga atau dupleks untuk perumahan terpisah. Dua keluarga mungkin juga akan membeli rumah kedua, seperti properti liburan untuk dibagikan sepanjang tahun. Keluarga juga dapat berinvestasi dalam properti sewaan yang mereka perbaiki dan jual untuk mendapatkan keuntungan atau disewakan kepada penyewa. Jenis properti dan status hunian peminjam mempengaruhi kualifikasi hipotek dan persyaratan pendapatan.

Semakin Banyak Penghasilan, yang lebih meriah

Anda dapat meningkatkan daya beli Anda dengan menunjukkan lebih banyak pendapatan pada aplikasi hipotek Anda. Namun, pemberi pinjaman membandingkan penghasilan Anda dengan beban utang Anda, karena itu, penghasilan ganda tidak selalu menjamin daya beli yang lebih besar jika peminjam membawa terlalu banyak utang. Pemberi pinjaman membutuhkan rasio utang terhadap pendapatan yang sehat, biasanya antara 28 persen dan 33 persen, untuk pengeluaran terkait perumahan, dan 36 persen hingga 41 persen untuk pengeluaran perumahan dan non-perumahan. Ini memastikan bahwa setiap keluarga mampu membayar bagian mereka dari pembayaran perumahan.

Membuktikan Penghasilan dan Menghitung Utang

Pendapatan untuk semua peminjam harus stabil, diverifikasi dan didokumentasikan. Semua peminjam memberikan setidaknya dua tahun pajak penghasilan, potongan gaji baru-baru ini atau bukti penghasilan tahun-ke-tanggal dan informasi kontak yang dapat digunakan pemberi pinjaman untuk memverifikasi stabilitas pekerjaan, jam dan tarif pembayaran. Semua peminjam tidak perlu memiliki pendapatan untuk mengajukan permohonan pinjaman; Namun, hutang mereka masih diperhitungkan. Sebagai contoh, jika dua dari empat pelamar tidak bekerja atau hanya bekerja sambilan dan secara sporadis, pemberi pinjaman menghilangkan informasi pendapatan mereka, tetapi termasuk hutang individu mereka saat menghitung DTI.

Masalah Kredit

Selain menggabungkan pendapatan semua peminjam dan mengimbangi pendapatan dengan utang, pemberi pinjaman mempertimbangkan nilai kredit semua orang. Pemberi pinjaman membuat pinjaman berdasarkan kredit terlemah. Sebagai contoh, jika tiga dari empat peminjam memiliki skor kredit di kisaran 700 yang tinggi dan satu peminjam memiliki skor 620, kelayakan dasar pemberi pinjaman dan tingkat bunga hipotek pada skor 620. Tergantung pada pendapatan yang dibutuhkan untuk memenuhi syarat, keluarga mungkin lebih baik meninggalkan pemohon dengan kredit yang buruk dari aplikasi pinjaman untuk mendapatkan persyaratan yang lebih baik.

Membeli Properti Multi-Unit

Keluarga menghadapi pedoman yang lebih ketat saat membeli properti dua hingga empat unit, juga dikenal sebagai rumah multikeluarga. Uang muka tipikal untuk properti tersebut adalah 20 persen jika keluarga menempati properti dan 25 persen jika tidak. Itu karena pinjaman membawa tingkat risiko yang lebih tinggi karena biaya pemeliharaan, kemungkinan lowongan dan hilangnya pendapatan sewa. Pembeli properti multikeluarga juga harus memiliki lebih banyak cadangan -- biasanya enam atau 12 bulan biaya perumahan. federal tertentu, program perumahan negara bagian dan kota dapat membantu keluarga membeli properti multikeluarga untuk digunakan sebagai tempat tinggal utama. Pinjaman ini terkadang bekerja sama dengan pinjaman yang didukung pemerintah dan mungkin memerlukan uang muka yang lebih rendah.

-

Cara membeli Bitcoin:5 cara untuk menambahkan cryptocurrency populer ke portofolio Anda

Bitcoin adalah cryptocurrency dengan popularitas yang meningkat pesat yang mengalami beberapa perubahan liar dalam harganya di sepanjang jalan. Ini adalah perjalanan roller coaster, terutama dalam beb

-

75 Kutipan Motivasi dan Inspirasi Terbaik Untuk Mahasiswa

Pergi ke perguruan tinggi dan mempersiapkan diri untuk dunia nyata tidaklah mudah. Berurusan dengan nilai, mempelajari, tagihan, tekanan dari orang tuamu, dan harus menjawab pertanyaan besar:“Apa yang

-

Cinta dan Uang:Bagaimana Menganggarkan Pasangan Saat Anda Memiliki Pendekatan Keuangan yang Berbeda

Aku mencintaimu tapi… kamu menghabiskan seperti anak berusia 12 tahun dengan kartu kredit. Aku mencintaimu tapi ... aku benci hidup seperti kita mahasiswa yang bangkrut. Terdengar akrab? Pengan

-

5 Mitos Tentang Uang Saat Pensiun

Pensiun adalah tujuan yang tidak berbentuk dan rumit — yang berarti perencanaan pensiun menarik lebih dari sekadar mitos yang terdengar masuk akal. Sayangnya, mitos-mitos ini, kesalahpahaman, kesalaha

keuangan rumah

-

Kebijakan kepemimpinan apa yang dapat membantu mengangkat kelas menengah?

Kebijakan kepemimpinan apa yang dapat membantu mengangkat kelas menengah? Sangat disayangkan bahwa nilai-nilai liberal dan kapitalis yang telah dipropagandakan sejak lama ternyata tidak membuahkan hasil bagi massa. Situasi menuntut para pemain besar ini untuk bangkit pada k...

-

Apa itu Garis Horisontal?

Apa itu Garis Horisontal? Garis horizontal adalah garis yang ditarik menyentuh level support atau resistance pada grafik harga dalam analisis teknis. Garis horizontal biasanya digunakan untuk mengidentifikasi penembusan harga ...

-

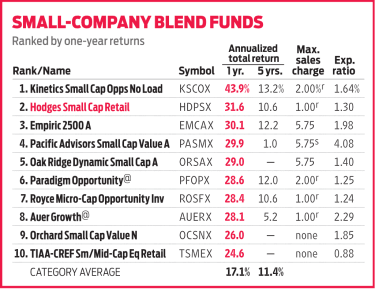

Hodges Small Cap Fund Kembali ke Jalurnya

Hodges Small Cap Fund Kembali ke Jalurnya Pada pemeriksaan terakhir, tim di Topi Kecil Hodges (HDPSX) hanya menemukan 48 saham yang cukup mereka sukai untuk dimiliki—tetapi bukan karena kurang mencari. Karena saham dengan kapitalisasi kecil...

-

Cara Menemukan Aset Setelah Kematian

Cara Menemukan Aset Setelah Kematian Terkadang aset kerabat atau teman yang sudah meninggal hilang atau tidak diklaim selama bertahun-tahun. Seringkali rekening bank, percaya diri, obligasi dan royalti dapat dilewatkan. Untuk menuntut ha...