Bisakah Saya Memenuhi Syarat untuk Pinjaman RV Setelah Bab 7?

Industri RV menghadapi masa-masa sulit pada tahun 2008 dan 2009, tapi di tahun 2010 Penjualan RV mulai bangkit kembali, dengan sedikit peningkatan dalam penjualan yang dapat ditarik dan rumah motor dengan harga di bawah $100, 000. Masalah industri sebagian disebabkan oleh konsumen yang menghadapi lebih banyak tantangan kredit, seperti kebangkrutan. Kualifikasi untuk pinjaman RV setelah kebangkrutan sulit, tetapi dimungkinkan untuk membiayai pembelian RV baru dalam beberapa kasus.

Jangka waktu

Bank dan perusahaan pembiayaan yang biasanya membuat pinjaman RV gugup menawarkan pembiayaan RV dalam waktu singkat setelah seseorang mengajukan kebangkrutan Bab 7. Meskipun seorang debitur dilarang mengajukan pailit Bab 7 lagi selama paling sedikit delapan tahun, akan sulit bagi banyak peminjam untuk membiayai pembelian RV dalam tiga sampai empat tahun pertama setelah pelepasan Bab 7. Bank ingin memastikan bahwa calon peminjam telah memperbaiki masalah keuangan yang menyebabkan kebangkrutan pertama.

Membangun Kembali Kredit

Ketika peminjam mengajukan perlindungan kebangkrutan Bab 7, kreditnya sering rusak parah. Peminjam yang membangun kembali kredit mereka dengan cepat setelah debit kebangkrutan akan lebih cenderung meminjam untuk membiayai RV pasca-kebangkrutan. Cara yang baik untuk membangun kembali termasuk kartu kredit aman dan pinjaman cicilan aman. Setelah peminjam membangun kembali kreditnya, dan terbukti selama periode dua hingga tiga tahun bahwa ia dapat membayar tagihannya tepat waktu, dia akan lebih mudah membiayai RV.

Posisi Ekuitas

Bank dan perusahaan pembiayaan meninjau posisi ekuitas calon peminjam ketika dia mengajukan pinjaman. Jika peminjam membuat uang muka yang lebih besar, posisi bank lebih aman ketika RV yang dibeli kehilangan nilai, dan posisi ekuitas yang lebih baik ini dapat mendorong perusahaan pembiayaan untuk memberikan pinjaman yang sebelumnya tidak akan dilakukannya. Bank cenderung tidak menyetujui pinjaman uang muka rendah dengan rasio pinjaman terhadap nilai mendekati 100 persen, khususnya bagi peminjam yang telah memiliki Bab 7 dalam beberapa tahun terakhir.

Pertimbangan lainnya

Keadaan yang menyebabkan kebangkrutan Anda seringkali sama pentingnya dengan kebangkrutan itu sendiri. Jika Bab 7 disebabkan oleh keadaan yang sebagian besar di luar kendali Anda, seperti dari biaya pengobatan, pemberi pinjaman mungkin lebih lunak dengan pedoman penjaminan emisinya. Jika kebangkrutan Anda berasal dari pengeluaran berlebihan untuk utang konsumen, pemberi pinjaman akan lebih berhati-hati, dan ingin melihat sejarah yang lebih panjang. Bahkan jika Anda dapat mengamankan pembiayaan RV setelah kebangkrutan, tingkat bunga cenderung jauh lebih tinggi daripada peminjam dengan kredit yang tidak bercacat.

-

7 Hal yang Perlu Anda Ketahui Tentang Berinvestasi di Saham Perusahaan

Jika Anda bekerja di perusahaan publik, ada kemungkinan Anda akan ditawari opsi untuk berinvestasi dalam saham perusahaan di 401(k) Anda atau membeli saham perusahaan dengan harga diskon. Ini bisa men

-

Beberapa tips yang digunakan oleh para ahli dan profesional untuk berdagang bitcoin

Berdagang di bitcoin bukanlah permainan anak-anak. Anda memang membutuhkan keahlian untuk menghasilkan banyak uang dari bitcoin. Ada banyak pemain yang menjadi miliarder dengan bantuan perdagangan bit

-

Lupakan Wall Street. Percaya Diri:Gunakan Alat Perdagangan Anda

Jika Anda seorang milenial, Anda mungkin tidak ingat dunia tanpa komputer, dan mungkin bahkan bukan dunia tanpa ponsel atau Internet. Anda mungkin menerima begitu saja, tetapi Anda tentu memiliki akse

-

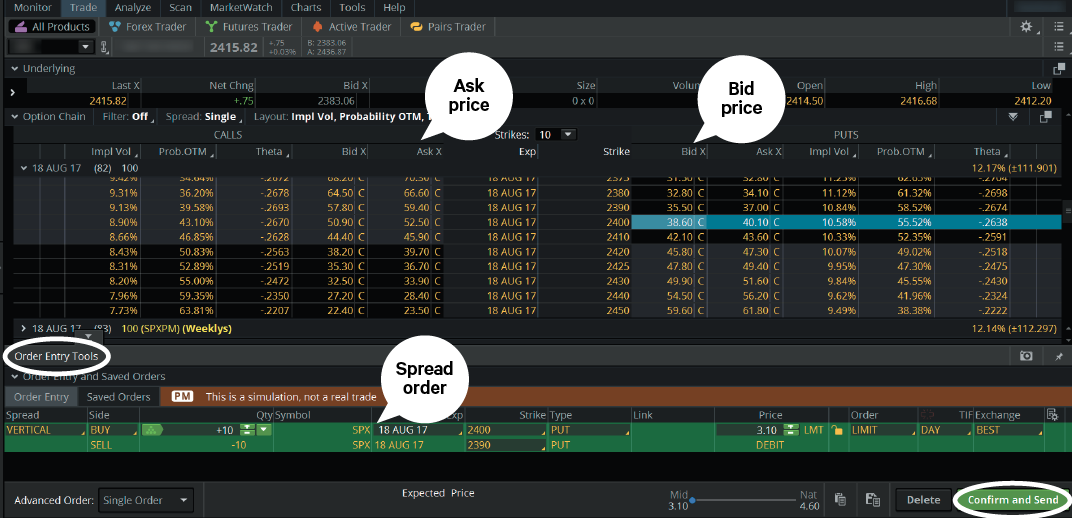

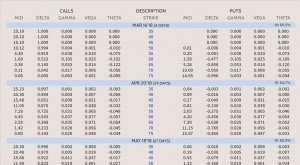

Menggunakan Yunani untuk Memahami Pilihan

Mencoba memprediksi apa yang akan terjadi pada harga satu opsi atau posisi yang melibatkan banyak opsi karena perubahan pasar bisa menjadi tugas yang sulit. Karena harga opsi tidak selalu tampak berge

utang

-

Panduan Hadiah Pria:25 Hadiah Unik Di Bawah $25

Panduan Hadiah Pria:25 Hadiah Unik Di Bawah $25 Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Pria adalah orang yang paling sulit untuk berbelanja! Apakah saya benar? ...

-

15 Cara Berhenti Membeli Omong kosong yang Tidak Anda Butuhkan

15 Cara Berhenti Membeli Omong kosong yang Tidak Anda Butuhkan Tahukah Anda bahwa Anda dapat menghemat $10, 000 selama setahun dengan hanya $27,39 sehari? Tidak? Aku juga tidak. Ketika saya pertama kali melihat ini berputar-putar di Instagram, Saya tertawa. Itu m...

-

Cara Menghitung Manfaat Pengangguran di Ohio

Cara Menghitung Manfaat Pengangguran di Ohio Sebelum Anda menyelesaikan aplikasi untuk tunjangan pengangguran di Ohio, Anda dapat menentukan dengan tepat berapa banyak yang dapat Anda harapkan untuk menerima tunjangan pengangguran menggunakan ka...

-

Garis Waktu dari Semua Penjualan Pasca-Natal Terbaik

Garis Waktu dari Semua Penjualan Pasca-Natal Terbaik Kredit Gambar:@hellomikee/Twenty20 Pertimbangkan ini:Hari apa yang lebih jauh dari Natal — lusa, atau enam bulan keluar? Mengingat berapa banyak tahun yang dikhususkan untuk amping hanya untuk satu h...