Membiayai Kembali Pinjaman Mobil Anda:Hemat Uang &Tingkatkan Pembayaran Anda

Jika pinjaman mobil Anda saat ini memiliki tingkat bunga tinggi atau pembayaran bulanan yang melebihi anggaran Anda, pembiayaan kembali bisa menjadi langkah cerdas.

Dengan mengganti pinjaman yang ada dengan yang baru—idealnya dengan suku bunga yang lebih rendah atau persyaratan yang lebih baik—Anda dapat mengurangi pembayaran, membayar bunga lebih sedikit dari waktu ke waktu, atau menyesuaikan jangka waktu pinjaman agar sesuai dengan kebutuhan Anda saat ini.

Orang sering kali melakukan pembiayaan kembali ketika nilai kredit mereka membaik, suku bunga turun, atau situasi keuangan mereka berubah. Kesepakatan pembiayaan kembali yang tepat dapat membebaskan uang tunai setiap bulan, memperpendek periode pembayaran Anda, atau bahkan memungkinkan Anda menghapus atau menambah pemberi pinjaman. Kuncinya adalah mengetahui kapan refinancing masuk akal dan bagaimana menemukan penawaran terbaik.

Poin Penting

- Membiayai kembali pinjaman mobil dapat menurunkan pembayaran bulanan dan suku bunga Anda, terutama jika skor kredit Anda meningkat atau suku bunga pasar turun.

- Tinjau keuangan Anda, periksa persyaratan pinjaman Anda saat ini, dan bandingkan penawaran dari beberapa pemberi pinjaman untuk memastikan pembiayaan kembali menguntungkan Anda.

- Hati-hati terhadap risiko seperti perpanjangan jangka waktu pinjaman atau biaya tersembunyi, dan pertimbangkan opsi lain seperti pembayaran tambahan atau menjual mobil untuk mencapai tujuan Anda.

Manfaat Utama Pembiayaan Kembali Pinjaman Mobil Anda

Pembiayaan kembali dapat melakukan lebih dari sekadar menggantikan pinjaman Anda saat ini—hal ini dapat meningkatkan anggaran Anda, mengurangi biaya bunga, dan memberi Anda kendali lebih besar atas persyaratan pembayaran Anda. Berikut beberapa keunggulan utamanya.

- Pembayaran bulanan lebih rendah: Suku bunga yang lebih rendah atau jangka waktu pembayaran yang lebih lama dapat menurunkan pembayaran mobil bulanan Anda, sehingga memberikan uang tunai untuk tabungan atau pengeluaran lainnya.

- Pengurangan biaya bunga: Jika suku bunga turun atau skor kredit Anda meningkat, pembiayaan kembali bisa berarti membayar lebih sedikit bunga selama masa pinjaman.

- Persyaratan pinjaman yang fleksibel: Anda dapat mempersingkat jangka waktu untuk melunasi mobil Anda lebih cepat atau memperpanjangnya untuk pembayaran bulanan yang lebih kecil dan sesuai anggaran Anda saat ini.

- Perubahan cosigner: Hapus pemberi pinjaman jika Anda sekarang dapat memenuhi syarat sendiri, atau tambahkan pemberi pinjaman untuk membantu mendapatkan persyaratan pinjaman yang lebih baik.

- Opsi pemberi pinjaman yang lebih baik: Beralih ke pemberi pinjaman dengan suku bunga lebih rendah, biaya lebih sedikit, atau lebih banyak fitur ramah peminjam dapat membuat pembayaran lebih mudah dan terjangkau.

Kapan Membiayai Kembali Pinjaman Mobil

Pengaturan waktu penting dalam hal pembiayaan kembali. Anda ingin mendapatkan kesepakatan yang lebih baik tanpa melewatkan jendela terbaik. Berikut adalah tanda-tanda umum bahwa mungkin sudah waktunya untuk mengambil tindakan:

- Suku bunga turun: Jika suku bunga pinjaman mobil saat ini lebih rendah dari yang Anda bayarkan, pembiayaan kembali dapat memotong pembayaran bulanan Anda dan menghemat uang Anda selama masa pinjaman.

- Skor kredit Anda meningkat: Profil kredit yang lebih kuat dapat membuat Anda memenuhi syarat untuk mendapatkan tarif dan persyaratan yang lebih baik, meskipun tarif pasar secara keseluruhan tidak berubah.

- Pembayaran sulit dikelola: Memperpanjang jangka waktu pinjaman melalui pembiayaan kembali dapat mengurangi pembayaran bulanan Anda dan memberikan keringanan jangka pendek selama tantangan keuangan.

- Tujuan keuangan Anda telah berubah: Jika Anda perlu menyisihkan uang tunai untuk prioritas lain—seperti berinvestasi, membeli rumah, atau melunasi utang berbunga tinggi—pembiayaan ulang dapat menyesuaikan pinjaman Anda agar sesuai dengan anggaran Anda.

- Anda menginginkan fitur pinjaman yang lebih baik: Beberapa pemberi pinjaman menawarkan fasilitas seperti tidak ada penalti pembayaran di muka, opsi pembayaran yang lebih fleksibel, atau imbalan loyalitas. Pembiayaan kembali dapat memberi Anda akses ke manfaat ini.

Cara Membiayai Kembali Pinjaman Mobil Langkah demi Langkah

Pembiayaan kembali berfungsi seperti mendapatkan pinjaman mobil asli Anda, tetapi dengan peluang untuk mendapatkan persyaratan yang lebih baik. Berikut cara melakukannya secara efisien:

- Tinjau pinjaman Anda saat ini: Catat pembayaran bulanan, suku bunga, sisa saldo, dan tanggal pembayaran sehingga Anda dapat membandingkan penawaran secara akurat.

- Bandingkan tarif dari beberapa pemberi pinjaman: Periksa bank, credit unions, dan pemberi pinjaman online untuk menemukan kombinasi tarif, jangka waktu, dan biaya terbaik. Untuk daftar opsi dengan peringkat teratas, lihat panduan kami tentang perusahaan pembiayaan kembali mobil terbaik.

- Perkirakan penghematan Anda: Gunakan kalkulator online untuk melihat berapa banyak yang dapat Anda hemat setiap bulan dan selama masa pinjaman.

- Kumpulkan dokumen Anda: Siapkan NIK Anda, registrasi, detail pinjaman terkini, bukti pendapatan, dan informasi asuransi.

- Ajukan permohonan ke pemberi pinjaman pilihan Anda: Lengkapi aplikasi secara online atau langsung, dengan memberikan rincian keuangan dan kendaraan yang akurat.

- Tinjau dan tandatangani perjanjian pinjaman baru: Konfirmasikan tarif, pembayaran bulanan, dan jangka waktu sesuai dengan yang ditawarkan kepada Anda sebelum penandatanganan.

- Menyiapkan pembayaran otomatis: Hal ini dapat membantu Anda menghindari keterlambatan pembayaran dan mungkin membuat Anda memenuhi syarat untuk mendapatkan diskon tarif kecil.

Persyaratan Pembiayaan Kembali Pinjaman Mobil

Sebelum Anda dapat memanfaatkan manfaat refinancing, Anda harus memenuhi kriteria tertentu. Inilah yang biasanya dicari oleh pemberi pinjaman:

- Skor kredit: Tarik laporan kredit Anda untuk melihat posisi Anda. Skor kredit yang lebih baik sejak Anda mendapatkan pinjaman awal dapat membantu Anda memenuhi syarat untuk mendapatkan suku bunga yang lebih rendah dan persyaratan yang lebih baik.

- Denda pembayaran di muka: Periksa perjanjian pinjaman Anda saat ini untuk mengetahui biaya yang terkait dengan pelunasan lebih awal. Jika dikenakan denda, pertimbangkan potensi penghematan Anda.

- Saldo pinjaman vs. nilai kendaraan: Pemberi pinjaman lebih memilih saldo pinjaman Anda kurang dari nilai pasar mobil Anda saat ini. Hutang yang melebihi nilainya dapat membuat pembiayaan kembali lebih sulit diperoleh.

- Rasio pinjaman terhadap nilai: Ini adalah jumlah pinjaman dibandingkan dengan nilai mobil Anda. Setiap pemberi pinjaman memiliki kisaran yang dapat diterima, jadi pastikan rasio Anda memenuhi pedoman mereka.

- Usia dan kepemilikan kendaraan: Beberapa pemberi pinjaman tidak akan membiayai kembali kendaraan tua atau kendaraan yang Anda miliki hanya dalam waktu singkat. Tinjau kebijakan pemberi pinjaman sebelum mengajukan permohonan.

Risiko Pembiayaan Kembali Pinjaman Mobil

Pembiayaan kembali dapat menghemat uang Anda, namun hal ini tidak selalu merupakan langkah terbaik. Waspadai potensi kelemahan berikut:

- Jangka waktu pinjaman lebih panjang: Memperpanjang pinjaman Anda dapat menurunkan pembayaran bulanan namun dapat meningkatkan total bunga yang Anda bayarkan seiring waktu.

- Biaya tersembunyi: Beberapa pemberi pinjaman membebankan biaya pemrosesan, biaya pengalihan hak milik, atau biaya lain yang dapat mengurangi atau menghapus tabungan Anda.

- Denda pembayaran di muka: Pemberi pinjaman Anda saat ini mungkin mengenakan biaya untuk melunasi pinjaman Anda lebih awal. Periksa persetujuan Anda sebelum melakukan pembiayaan kembali.

- Berputar dalam ekuitas negatif: Jika Anda berutang lebih dari nilai mobil Anda, menambahkan saldo tersebut ke pinjaman baru dapat membuat Anda semakin tenggelam.

- Penawaran yang lebih baik tidak ada: Melompat pada persetujuan pertama bisa berarti kehilangan suku bunga yang lebih rendah atau persyaratan yang lebih baik dari pemberi pinjaman lain. Selalu bandingkan beberapa opsi sebelum menandatangani.

Alternatif Pembiayaan Kembali Kredit Mobil

Jika pembiayaan kembali bukan pilihan terbaik, ada cara lain untuk meringankan beban pinjaman mobil Anda:

- Lakukan pembayaran ekstra: Menambahkan jumlah kecil ke pembayaran bulanan Anda dapat mengurangi saldo Anda lebih cepat dan mengurangi total biaya bunga.

- Jual mobil Anda: Jika kendaraan Anda bernilai lebih dari utang Anda, menjualnya dan melunasi pinjaman dapat menghilangkan utang sepenuhnya.

- Negosiasi dengan pemberi pinjaman Anda saat ini: Tanyakan tentang menurunkan suku bunga, memperpanjang jangka waktu, atau menyesuaikan tanggal pembayaran agar pinjaman Anda lebih mudah dikelola tanpa pembiayaan kembali.

- Gunakan pinjaman pribadi: Jika Anda memenuhi syarat untuk mendapatkan pinjaman pribadi dengan suku bunga lebih rendah daripada pinjaman mobil, Anda dapat melunasi mobil Anda dan menggantinya dengan pinjaman yang lebih menguntungkan.

- Tukar tambah dengan kendaraan yang lebih murah: Menukar mobil Anda saat ini dengan mobil yang lebih murah dapat menurunkan saldo pinjaman dan pembayaran bulanan Anda.

- Pembiayaan pembelian sewa: Jika Anda mendekati akhir masa sewa dan berencana untuk mempertahankan mobil tersebut, pembiayaan pembelian sewa mungkin menawarkan persyaratan yang lebih baik daripada pembiayaan kembali standar.

Pemikiran Akhir

Membiayai kembali pinjaman mobil dapat menjadi cara cerdas untuk menurunkan pembayaran bulanan Anda, mengurangi biaya bunga, atau menyesuaikan pinjaman Anda agar lebih sesuai dengan situasi keuangan Anda saat ini. Kuncinya adalah mengetahui kapan langkah yang tepat, membandingkan penawaran dari beberapa pemberi pinjaman, dan memastikan penghematan lebih besar daripada biaya apa pun.

Mulailah dengan meninjau rincian pinjaman Anda saat ini, memeriksa skor kredit Anda, dan menjelajahi tarif yang tersedia. Pembiayaan kembali yang tepat waktu dapat menghemat uang dan memberi Anda lebih banyak fleksibilitas dalam anggaran Anda.

Pertanyaan Umum

Berapa biaya yang terkait dengan pembiayaan kembali?

Banyak pemberi pinjaman tidak membebankan biaya untuk membiayai kembali pinjaman mobil, namun beberapa mungkin menambahkan biaya seperti biaya pemrosesan, biaya permulaan pinjaman, atau biaya administrasi. Selalu konfirmasikan potensi biaya apa pun dengan pemberi pinjaman sebelum melanjutkan sehingga Anda dapat memasukkannya ke dalam perhitungan tabungan Anda.

Dapatkah saya melakukan pembiayaan kembali jika pinjaman mobil saya terbalik?

Menjadi “terbalik” atau “di bawah air” berarti Anda berhutang lebih dari nilai mobil Anda saat ini. Meskipun pembiayaan kembali dalam situasi ini mungkin lebih sulit, beberapa pemberi pinjaman mungkin masih menyetujuinya. Pertimbangkan dengan cermat apakah memperpanjang pinjaman atau memasukkan ekuitas negatif ke dalam pinjaman baru benar-benar akan meningkatkan posisi keuangan Anda.

Apakah saya memerlukan penilaian untuk mobil saya saat melakukan refinancing?

Kebanyakan pemberi pinjaman tidak memerlukan penilaian formal secara langsung, tetapi mereka memerlukan rincian seperti merek mobil Anda, model, tahun, dan jarak tempuh. Banyak yang menggunakan alat penilaian online atau database pihak ketiga untuk menentukan nilai pasar kendaraan Anda saat ini. Periksa persyaratan pemberi pinjaman Anda sebelum mengajukan permohonan.

Apakah ada batasan berapa kali saya dapat membiayai kembali pinjaman mobil?

Tidak ada batasan hukum mengenai seberapa sering Anda dapat melakukan pembiayaan kembali. Namun, melakukan hal ini berulang kali dalam waktu singkat dapat menimbulkan kekhawatiran bagi pemberi pinjaman dan dapat mengakibatkan biaya tambahan atau penghematan minimal. Pastikan setiap penawaran pembiayaan kembali meningkatkan persyaratan Anda atau menurunkan total biaya sebelum melanjutkan.

Dapatkah saya membiayai kembali pinjaman mobil dengan kredit macet?

Dimungkinkan untuk melakukan pembiayaan kembali dengan kredit macet, namun pilihan Anda mungkin terbatas, dan tingkat bunga mungkin lebih tinggi. Meningkatkan skor kredit Anda terlebih dahulu—dengan melakukan pembayaran tepat waktu dan mengurangi utang—dapat membantu Anda memenuhi syarat untuk mendapatkan persyaratan yang lebih baik dan penghematan yang lebih besar.

Temui penulisnya

Dawn adalah penulis keuangan pribadi dengan pengalaman luas di bidang keuangan, teknologi, real estat, dan bisnis kecil. Dia berspesialisasi dalam membuat topik keuangan yang kompleks menjadi mudah dipahami.

-

Berinvestasi Dalam Kripto Tanpa Berinvestasi Dalam Kripto:Tiga Saham Populer

Dalam posting blog kami sebelumnya, kami telah menyebutkan kebutuhan untuk mendiversifikasi portofolio Anda dengan berinvestasi di ekuitas di luar negeri. Tapi satu kelas aset yang telah menjadi sanga

-

Apa yang Telah Berubah COVID Tentang Anggaran Kami

Mengunci untuk menahan virus corona mengubah hampir semua hal tentang kehidupan kita, jadi tidak mengherankan jika belanja di era pandemi telah banyak mengubah prioritas pengeluaran kita. Sudah cukup

Pembiayaan Mobil

- Cara Mencari Polis Asuransi untuk Mobil Saya

- Cara Menjual Mobil ke Dealer

- Hukum Repo Mobil di Arkansas

- Bagaimana Jika Saya Tidak Dapat Segera Membayar Deductible Asuransi Mobil Saya?

- Bagaimana Perbaikan Ditentukan dalam Klaim Asuransi Mobil?

- Apa yang dimaksud dengan Penyelesaian Asuransi Rata-rata untuk Cedera Kecelakaan Mobil?

- Cara Memiliki Asuransi Membayar untuk Sewa Mobil

- Persyaratan Pengemudi &Kendaraan Non-CDL

-

Baby Boomers mendapatkan lonjakan $9 triliun dari warisan

Baby Boomers mendapatkan lonjakan $9 triliun dari warisan Baby boomer berada di titik puncak memberikan uang dalam jumlah besar kepada anak-anak mereka. Selama 30 tahun ke depan, $36 triliun yang mengejutkan diperkirakan akan mengalir dari Boomers ke Gen X...

-

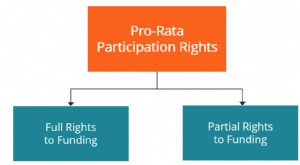

Apa itu Hak Partisipasi Pro-Rata?

Apa itu Hak Partisipasi Pro-Rata? hak partisipasi pro rata, atau hak investasi pro-rata, menjamin investor yang ada hak untuk berpartisipasi dalam kegiatan penggalangan dana di masa depan. Hak partisipasi pro-rata memungkinkan investo...