Apa yang Harus Diketahui sebelum Opsi Trading Spread

NS model penetapan harga opsi yang paling umum digunakan oleh tradisi adalah model Black-Scholes, tetapi ada juga metode Monte Carlo untuk opsi penetapan harga. Kedua model matematika ini terlihat menciptakan cara standar untuk mengevaluasi risiko yang terkait dengan opsi ekuitas, dan khususnya pilihan gaya Amerika, dan mengukur risiko itu untuk menentukan harga.

Artikel ini akan menyentuh konsep yang sangat umum yang terkait dengan model penetapan harga opsi tradisional ini. Mengingat kerumitan rumus ini, Anda harus mencari sumber tambahan untuk melengkapi atau melengkapi pemahaman Anda tentang model penetapan harga opsi ini dan cara kerjanya.

Apa itu Opsi Ekuitas?

Penting untuk memulai dengan membangun pemahaman dasar tentang pilihan dan apa yang mereka lakukan. Opsi adalah kontrak yang diterbitkan dan memperoleh nilainya dari beberapa aset dasar. Dalam kasus opsi ekuitas (yang akan dibahas dalam artikel ini) aset yang mendasarinya adalah saham terdaftar dan saham tertentu di luar bursa yang diizinkan untuk menerbitkan opsi. Harga saham pada saat opsi dibuat, ditambah dengan pergerakan saham yang diharapkan adalah faktor yang menentukan harga opsi.

Ada dua tipe dasar opsi:panggilan dan penempatan. Panggilan adalah kontrak opsi yang ketika dieksekusi membuat saham menjauh dari pemiliknya pada harga yang telah ditentukan, dikenal sebagai exercise atau strike price. Panggilan biasanya dibeli saat stok naik. Opsi put memberi pembeli opsi kesempatan untuk menjual saham pada harga kesepakatan. Biasanya dibeli ketika investor merasa bahwa pasar saham sedang turun. Harga pembelian baik untuk panggilan atau put dikenal sebagai premium. Premi ditentukan berdasarkan harga saham relatif terhadap harga strike opsi. Semakin jauh harga strike opsi dari harga saham yang mendasarinya, semakin murah harganya.

Model Harga Sepatu Hitam

Model penetapan harga Black Sholes dikembangkan untuk menciptakan cara matematis untuk membandingkan nilai pasar suatu saham dengan nilai teoretisnya. Perbandingan ini menghasilkan cara yang konsisten untuk menetapkan harga risiko untuk model dan perbedaan antara lindung nilai ke sisi atas (menggunakan panggilan) atau lindung nilai ke sisi bawah (menggunakan put). Model ini menggunakan serangkaian asumsi untuk menentukan bagaimana menentukan harga opsi, termasuk:

- saham tidak membayar dividen

- opsi hanya dapat dilakukan pada tanggal kedaluwarsanya

- arah pasar tidak dapat diprediksi (teori random walk)

- suku bunga tetap sama atau konstan

- tidak ada komisi

- distribusi pengembalian normal dan volatilitas konstan

Metode Monte Carlo untuk Penetapan Harga Opsi

Metode Monte Carlo untuk penetapan harga opsi membawa metode Sepatu Hitam selangkah lebih maju. Ini melihat pada tingkat risiko atau ketidakpastian tambahan yang dapat mempengaruhi keseluruhan risiko terhadap harga saham. Faktor tambahan ini menghasilkan refleksi yang lebih akurat tentang apa yang mungkin dilakukan saham, sehingga menciptakan prediktor yang lebih benar dari harga opsi.

-

Perbedaan Antara Akses Terbuka Cigna dan PPO

Kadang-kadang, menavigasi pilihan perawatan kesehatan Anda bisa terasa seperti berkeliaran di labirin yang remang-remang. Ada begitu banyak pilihan yang berbeda, masing-masing dengan akronimnya sendir

-

Mengurangi kontribusi HSA? Berikut beberapa info tentang Formulir 8889.

Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Taylor. Ini telah diperbarui untuk tahun pajak

-

Cara Terbaik untuk Memainkan Musim Penghasilan Terpenting dalam Sejarah

Tom Gentile Dalam sejarah pasar saham, tidak pernah ada waktu yang lebih baik untuk memperdagangkan musim pendapatan selain saat ini... dan saya memiliki alat untuk melakukannya dengan sukses. Ini

-

Apa yang Dibayar Seorang Ahli Biologi Kelautan untuk Satu Jam Sehari?

Ahli biologi kelautan mempelajari proses biologis kehidupan laut. Ahli biologi kelautan adalah ilmuwan biologi yang mengkhususkan diri dalam studi kehidupan akuatik air asin. Kebanyakan ilmuwan yang

Pilihan

-

Kami Mendapat Angka tentang Kebiasaan Belanja Mabuk Kami

Kami Mendapat Angka tentang Kebiasaan Belanja Mabuk Kami Kredit Gambar:@triziaquilala/Twenty20 Terkadang kita harus berhati-hati dengan paket misteri dengan nama kita di atasnya. Pengiriman kejutan tidak selalu jahat atau menyebabkan alarm, Namun. Untuk se...

-

Pajak capital gain jangka panjang:Hal-hal yang perlu diketahui

Pajak capital gain jangka panjang:Hal-hal yang perlu diketahui Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Taylor. Anda mungkin ingin menghasilkan uang...

-

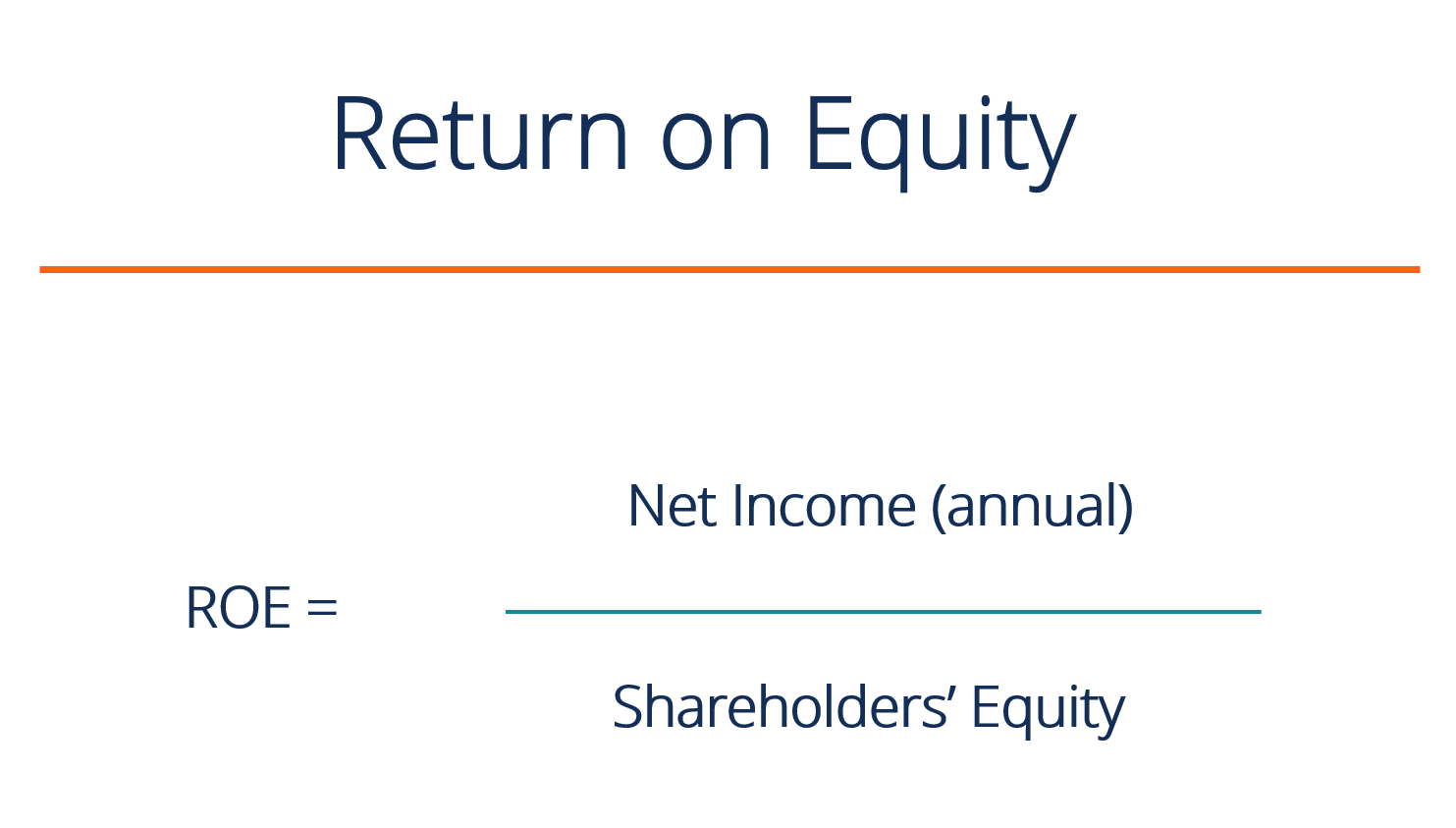

Apa itu Return on Equity (ROE)?

Apa itu Return on Equity (ROE)? Return on Equity (ROE) adalah ukuran pengembalian tahunan perusahaan (penghasilan bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ke...

-

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini

Pembaruan Cek Stimulus:Warga Negara Bagian Ini Harus Perhatikan Setoran Minggu Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...