Risiko Efek Beragun Hipotek

Mortgage-backed security (MBS) adalah jenis keamanan beragun aset yang dijamin dengan hipotek atau kumpulan hipotek. MBS dapat diperdagangkan melalui broker. Ini dikeluarkan oleh perusahaan yang disponsori pemerintah (GSE), lembaga pemerintah federal yang berwenang atau perusahaan keuangan swasta.

Fitur MBS

Meskipun mereka menarik karena beberapa alasan, MBS memiliki beberapa fitur unik yang menambah risiko tambahan jika dibandingkan dengan obligasi vanilla biasa.

- MBS dijamin dengan kumpulan hipotek perumahan.

- Pembayaran bulanan "melewati" bank asal ke investor pihak ketiga.

- Selain pembayaran bunga bulanan, hipotek diamortisasi selama hidup mereka, artinya sejumlah pokok dilunasi dengan setiap pembayaran bulanan, tidak seperti ikatan, yang umumnya membayar semua pokok pada saat jatuh tempo.

- Selain amortisasi terjadwal, investor menerima, secara proporsional, pembayaran pokok yang tidak terjadwal karena refinancing, penyitaan dan penjualan rumah. Sementara hipotek biasa mungkin memiliki jangka waktu 30 tahun, cukup sering hipotek dilunasi lebih cepat. Karena pembayaran di muka yang tidak terjadwal ini, memprediksi kematangan MBS bermasalah.

Dengan fokus pada aspek prabayar MBS, artikel ini akan memperkenalkan konsep hidup rata-rata tertimbang (WAL), dan menjelaskan penggunaannya dalam menjaga terhadap risiko pembayaran di muka.

Apa itu Hidup Rata-Rata Tertimbang?

Statistik yang umum digunakan sebagai ukuran maturitas efektif MBS adalah WAL, kadang-kadang disebut hanya "kehidupan rata-rata." Untuk menghitung WAL, kalikan tanggal (dinyatakan sebagai pecahan tahun atau bulan) dari setiap pembayaran dengan persentase dari total pokok yang dilunasi pada tanggal tersebut, kemudian jumlahkan hasil ini. Dengan demikian, WAL mencatat dampak dari pembayaran pokok selama masa keamanan.

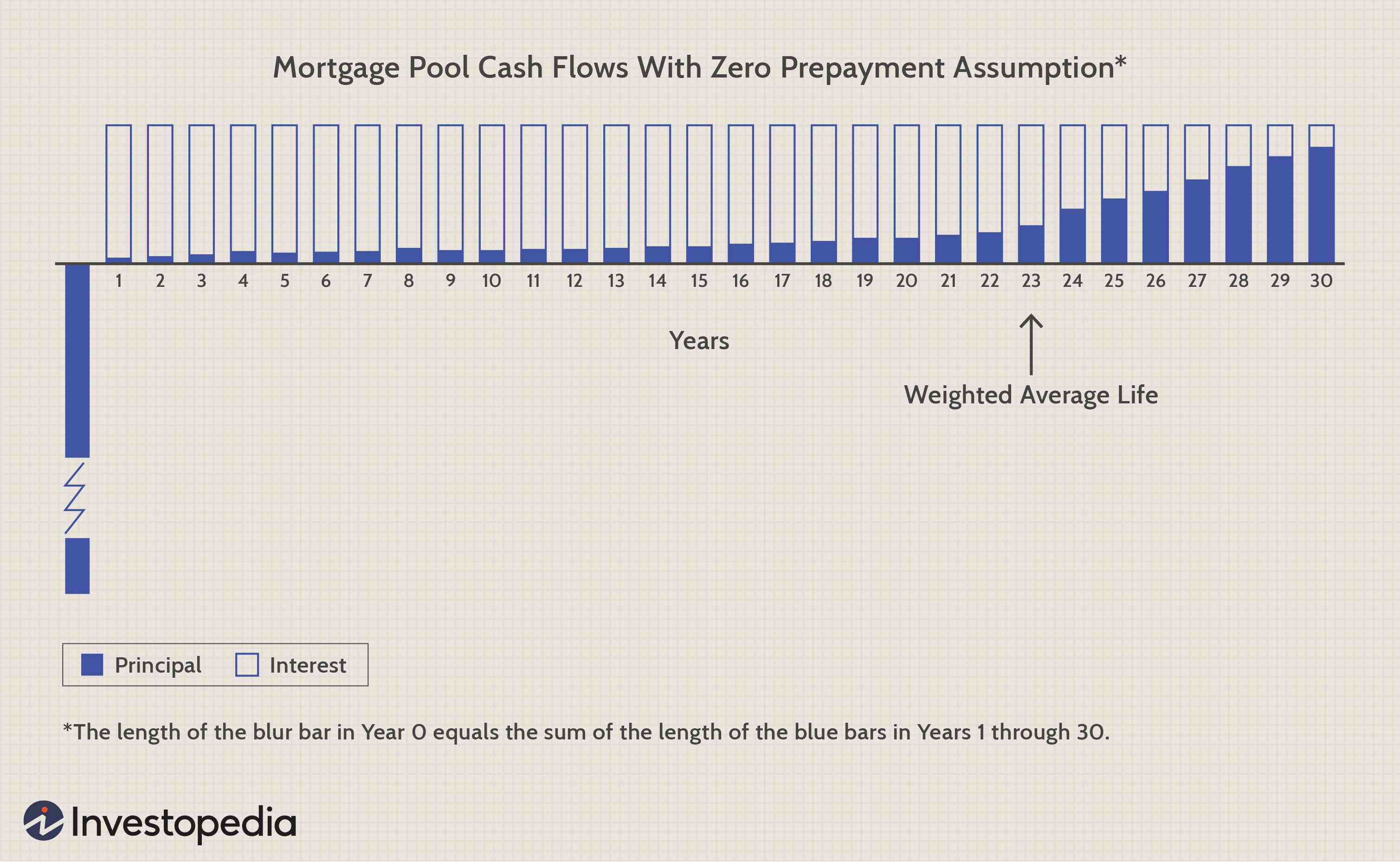

WAL dapat divisualisasikan sebagai titik tumpu pada garis waktu yang berjalan dari awal hingga tanggal jatuh tempo akhir. Titik tumpu "menyeimbangkan" pembayaran pokok, sama seperti anak-anak dengan berat yang berbeda menyeimbangkan jungkat-jungkit dengan memiliki posisi yang berbeda di bar. Gambar 1 di bawah menggambarkan WAL untuk kumpulan hipotek 30 tahun.

Gambar oleh Sabrina Jiang © Investopedia 2020

Hasil dan Tingkat Pengembalian Internal

MBS dapat dipasarkan dan dapat diperdagangkan dengan harga premium, diskon atau nilai nominal, tergantung pada perubahan harga pasar saat ini. Pass-through kupon saat ini diperdagangkan pada nilai nominal, sementara pass-through dengan kupon tinggi diperdagangkan dengan harga premium dan sekuritas dengan kupon rendah diperdagangkan dengan diskon. Hasil yang dikutip adalah tingkat pengembalian internal, yang menyamakan nilai sekarang dari semua arus kas masa depan dengan harga sekuritas saat ini. Karena itu, hasil yang dikutip pada MBS selalu bergantung pada asumsi pembayaran di muka.

Asumsi pembayaran di muka sangat penting untuk menggadaikan sekuritas pass-through. Investor mengetahui sebelumnya bahwa pembayaran di muka dapat dan akan terjadi, tapi tidak tahu kapan dan berapa banyak. Variabel-variabel tersebut harus diproyeksikan dan diasumsikan. Juga, tidak ada satu pun, asumsi konservatif yang dapat diterapkan pada semua pass-through karena efek asimetris—ada insentif untuk membayar di muka lebih cepat pada MBS premium, sedangkan kebalikannya berlaku untuk MBS diskon.

Berapa Hasil Realisasinya?

Hasil yang direalisasikan pada keamanan pass-through adalah hasil yang benar-benar diterima pembeli saat memegang keamanan, berdasarkan pembayaran di muka yang sebenarnya dari pokok, bukan pada asumsi pembayaran di muka yang digunakan untuk menghitung hasil kuotasi. Pembayaran di muka yang lebih cepat atau lebih lambat dari yang diharapkan memengaruhi pass-through premium dan diskon secara asimetris.

Misalkan keamanan pass-through diperdagangkan dengan harga premium. Pembayaran di muka pada nilai nominal menghasilkan arus kas yang hanya dapat diinvestasikan kembali pada nilai yang lebih rendah, tarif saat ini. Akibatnya, pembayaran di muka yang lebih cepat dari asumsi menyangkal investor arus kas tinggi yang membenarkan harga premium di tempat pertama. Di samping itu, pembayaran di muka yang lebih lambat menawarkan investor lebih banyak waktu untuk mendapatkan tingkat kupon yang lebih tinggi. Hasil dari, pembayaran di muka yang lebih lambat meningkatkan hasil yang direalisasikan di atas hasil yang dikutip, sementara pembayaran di muka yang lebih cepat menurunkan hasil yang direalisasikan.

Diskon pass-through mendapat manfaat dari pembayaran di muka yang lebih cepat dari yang diantisipasi karena arus kas tersebut dapat diinvestasikan kembali pada nilai nominal dalam sekuritas kupon saat ini. Akibatnya, investor cukup mengganti kupon rendah dengan yang lebih tinggi, karena pembayaran di muka setara. Karena itu, hasil yang direalisasikan akan melebihi hasil yang dikutip. Di sisi lain, kebalikannya terjadi ketika pembayaran di muka lebih lambat dari yang diharapkan. Investor terjebak dengan kupon yang lebih rendah untuk jangka waktu yang lebih lama, sehingga mengurangi hasil yang direalisasikan.

Apa Asumsi Pembayaran Di Muka?

Selama bertahun-tahun, sejumlah spesifikasi konvensional dari asumsi tarif prabayar telah dikembangkan. Masing masing punya kelebihan dan kekurangan.

Hasil Hipotek Standar

Spesifikasi pertama dan paling sederhana adalah mengasumsikan "hasil hipotek standar" atau "dibayar di muka dalam 12." Dalam spesifikasi ini, diasumsikan bahwa tidak ada pembayaran di muka apapun sampai tahun kedua belas, ketika semua hipotek di kolam renang prabayar secara keseluruhan.

Spesifikasi ini memiliki keuntungan dari kesederhanaan komputasi dan sesuai dengan kenyataan bahwa jatuh tempo efektif sebagian besar kumpulan hipotek jauh lebih pendek daripada tanggal jatuh tempo akhir. Lebih dari itu, tidak banyak yang bisa dikatakan untuk asumsi ini. Ini benar-benar mengabaikan pembayaran di muka yang terjadi pada tahun-tahun awal kumpulan hipotek. Karena itu, hasil yang dihitung dan dikutip berdasarkan asumsi prabayar "standar" ini sangat mengecilkan potensi hasil pada perdagangan sekuritas pass-through dengan diskon besar dan melebih-lebihkan potensi hasil pada pass-through premium.

Metode Pengalaman FHA

Di ujung lain spektrum adalah spesifikasi pembayaran di muka berdasarkan pengalaman nyata dari Administrasi Perumahan Federal (FHA). FHA mengkompilasi data historis tentang kejadian aktual pembayaran di muka atas pinjaman hipotek yang diasuransikan. Data ini mencakup berbagai tanggal originasi dan tingkat kupon.

Metode pengalaman FHA jelas merupakan peningkatan atas hasil hipotek standar, karena memperkenalkan asumsi yang realistis dan divalidasi secara historis, namun bukan tanpa masalah sendiri. Sejak FHA menerbitkan seri baru hampir setiap tahun, pasar hipotek sekunder menghadapi keadaan membingungkan memiliki sekuritas berdasarkan seri dari tahun yang berbeda.

Tarif Prabayar Konstan

Spesifikasi lain yang telah digunakan adalah constant prepayment rate (CPR), juga dikenal sebagai "tarif prabayar bersyarat." Spesifikasi ini mengasumsikan bahwa persentase saldo pokok yang dibayar di muka selama tahun tertentu adalah konstan.

Metode CPR lebih mudah digunakan secara analitis daripada pengalaman FHA, karena tarif prabayar yang berlaku untuk setiap tahun adalah satu angka yang konsisten, bukan salah satu dari 30 nomor yang bervariasi. Akibatnya, lebih mudah untuk membandingkan hasil kuotasi untuk periode holding tertentu di berbagai asumsi pembayaran di muka yang berbeda. Salah satu keuntungan halus dari metode CPR adalah bahwa metode ini memperlihatkan sifat subjektif dari asumsi pembayaran di muka. Pendekatan pengalaman FHA menyiratkan tingkat presisi yang mungkin sama sekali tidak beralasan.

Sebuah varian dari CPR disebut "kematian bulanan tunggal" (SMM). SMM hanyalah analog bulanan dengan CPR tahunan. Diasumsikan bahwa persentase saldo pokok yang dibayar di muka selama bulan tertentu adalah konstan.

Model Prabayar Standar PSA

Asumsi tarif prabayar yang paling umum digunakan adalah pengalaman prabayar standar yang ditawarkan oleh Asosiasi Sekuritas Publik (PSA), kelompok perdagangan industri. Tujuan PSA adalah untuk membawa standardisasi ke pasar. Pengalaman pembayaran di muka standar selama 30 bulan pertama membutuhkan CPR yang terus meningkat, mulai dari nol dan naik 0,2% setiap bulan; kemudian, CPR tingkat enam persen digunakan. Kadang-kadang, Namun, hasil didasarkan pada asumsi pembayaran di muka yang lebih cepat atau lebih lambat dari standar ini. Perubahan asumsi pembayaran di muka ini ditunjukkan dengan penetapan persentase di atas atau di bawah 100%.

- MBS yang dikutip pada 200% PSA mengasumsikan kenaikan bulanan CPR 0,4% selama 30 bulan pertama, kemudian tingkat CPR pada 12%.

- MBS yang dikutip pada 50% PSA mengasumsikan peningkatan bulanan 0,1% dalam CPR, sampai tingkat CPR tiga persen tercapai.

Garis bawah

Seperti yang dibahas, menggunakan rata-rata tertimbang kehidupan melibatkan sejumlah asumsi dan jauh dari tepat. Namun, ini membantu investor membuat prediksi yang lebih realistis tentang hasil dan jangka waktu MBS yang membantu mengurangi risiko pembayaran di muka yang melekat.

-

4 aplikasi seperti Earnin untuk penarikan tunai kecil

Aplikasi Earnin dapat membantu jika Anda membutuhkan sedikit uang sebelum gaji berikutnya masuk ke rekening bank Anda. Aplikasi ini dikenal untuk meminta tip opsional alih-alih membebankan bunga pelan

-

Apa itu Efisiensi Pasar?

Efisiensi pasar adalah istilah yang relatif luas dan dapat merujuk pada metrik apa pun yang mengukur penyebaran informasi di pasar. Pasar yang efisien adalah pasar di mana semua informasi ditransmisik

-

Empat Jenis Utama Anggaran/Metode Penganggaran

Ada empat jenis anggaran umum yang digunakan perusahaan:(1) tambahan, (2) berbasis aktivitas, (3) proposisi nilai, dan (4) berbasis nol. Keempat metode penganggaran ini masing-masing memiliki kelebiha

-

Mengapa Anda harus membuka rekening tabungan hasil tinggi -- dan ikuti tips berikut untuk membantu melunasi hutang

Menempatkan sebagian dari sisa uang tunai Anda di rekening tabungan hasil tinggi dapat memberikan penyangga terhadap keadaan darurat yang tidak terduga dan membantu Anda melunasi hutang yang ada. (iSt

Pilihan

-

Harga Bitcoin Emas Turun 72% Hanya dalam Tiga Hari

Harga Bitcoin Emas Turun 72% Hanya dalam Tiga Hari Garpu keras yang menciptakan Bitcoin Emas belum berhasil untuk investor spekulatif sejauh ini. Pada 23 Oktober, Bitcoin Gold dibuka pada $479,82, tetapi telah jatuh hari ini (Kamis) menjadi $130,34....

-

Cara Mengurangi Pemotongan Upah

Cara Mengurangi Pemotongan Upah Sebuah hiasan dapat menghentikan Anda dari membayar tagihan dasar, jadi harus dikurangi. Pemotongan upah dapat membuat sakit kepala yang besar ketika harus membayar tagihan dan biaya hidup. Jika memb...

-

Statuta Pembatasan Penagihan Utang di Kansas

Statuta Pembatasan Penagihan Utang di Kansas Waktu untuk mengajukan gugatan utang di Kansas terbatas. Penduduk Kansas dengan tagihan yang lewat jatuh tempo harus memperhatikan undang-undang pembatasan negara bagian tentang tuntutan hukum utang....

-

5 Sarapan untuk Saat Anda Rusak AF

5 Sarapan untuk Saat Anda Rusak AF Kredit Gambar:NBC Sarapan adalah waktu makan yang paling penting dalam sehari, dan Anda tahu itu harus sehat. Mengapa sepertinya istilah makan sehat selalu dikaitkan dengan mahal? Ya, memang benar ba...