Dua dan Dua Puluh

Apa Itu Dua dan Dua Puluh?

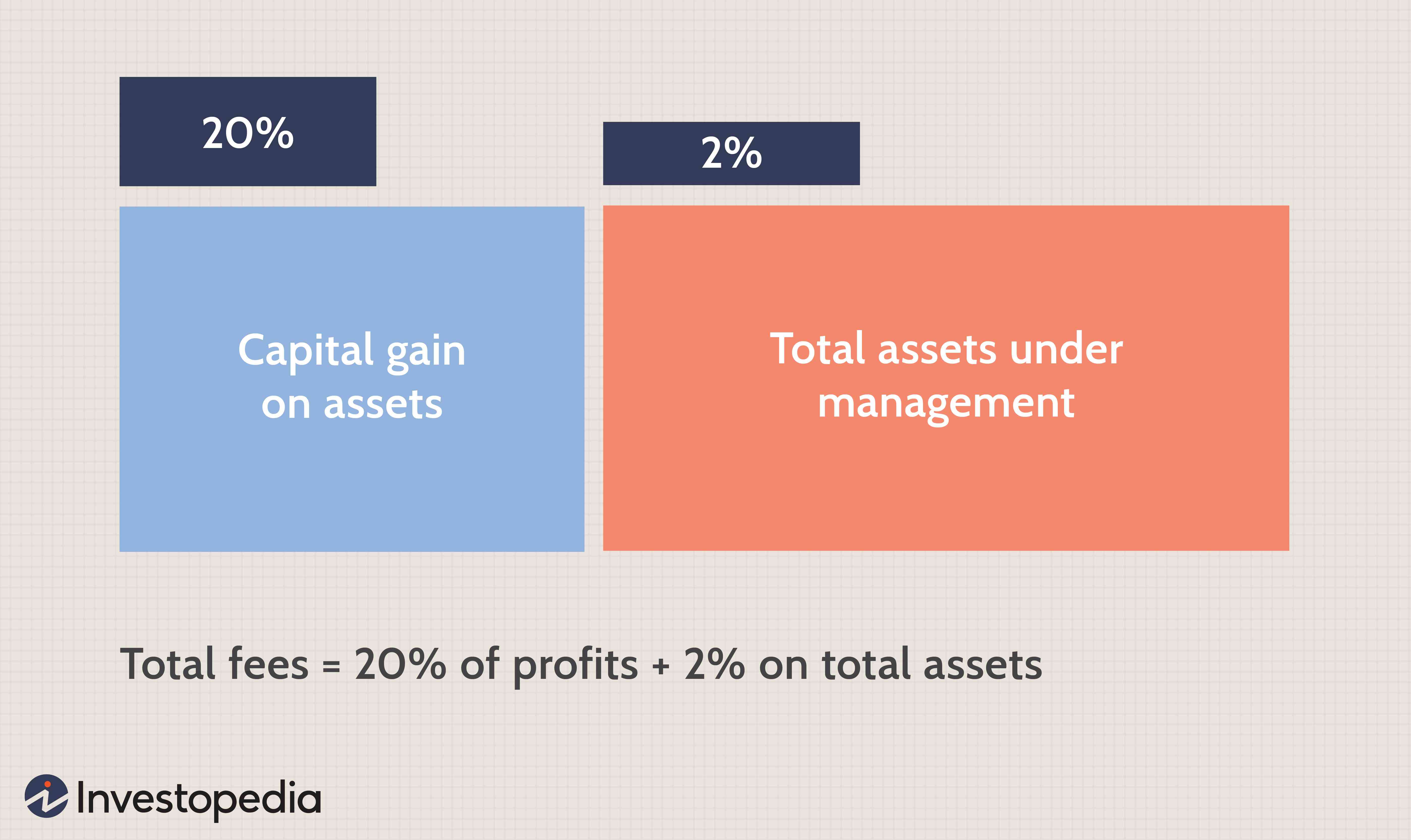

Dua dan dua puluh (atau "2 dan 20") adalah pengaturan biaya yang standar dalam industri dana lindung nilai dan juga umum dalam modal ventura dan ekuitas swasta. Perusahaan pengelola dana lindung nilai biasanya membebankan biaya manajemen dan kinerja kepada klien. "Dua" berarti 2% dari aset yang dikelola (AUM), dan mengacu pada biaya manajemen tahunan yang dibebankan oleh dana lindung nilai untuk mengelola aset. "Dua puluh" mengacu pada kinerja standar atau biaya insentif sebesar 20% dari keuntungan yang dihasilkan oleh dana di atas tolok ukur tertentu yang telah ditentukan. Sementara pengaturan biaya yang menguntungkan ini telah mengakibatkan banyak manajer hedge fund menjadi sangat kaya, dalam beberapa tahun terakhir struktur biaya mendapat kecaman dari investor dan politisi karena berbagai alasan.

Takeaways Kunci

- Dua mengacu pada biaya manajemen standar 2% aset setiap tahun, sedangkan 20 berarti biaya insentif 20% dari keuntungan di atas ambang batas tertentu yang dikenal sebagai tingkat rintangan.

- Pengaturan biaya yang menggiurkan ini telah mengakibatkan banyak manajer hedge fund menjadi multi-jutawan atau bahkan miliarder, tetapi telah berada di bawah pengawasan ketat dari investor dan politisi dalam beberapa tahun terakhir.

- Tanda air yang tinggi mungkin berlaku untuk biaya kinerja; itu menetapkan bahwa pengelola dana hanya akan dibayar persentase keuntungan jika nilai bersih dana melebihi nilai tertinggi sebelumnya.

Bagaimana Dua dan Dua Puluh Bekerja

Biaya manajemen 2% dibayarkan kepada manajer dana lindung nilai terlepas dari kinerja dana tersebut. Manajer dana lindung nilai dengan $1 miliar AUM menghasilkan $20 juta dalam biaya manajemen setiap tahun bahkan jika dana tersebut berkinerja buruk. Biaya kinerja 20% dibebankan jika dana mencapai tingkat kinerja yang melebihi ambang batas dasar tertentu yang dikenal sebagai tingkat rintangan. Tingkat rintangan bisa berupa persentase yang telah ditentukan sebelumnya, atau mungkin didasarkan pada tolok ukur seperti pengembalian ekuitas atau indeks obligasi.

Beberapa dana lindung nilai juga harus bersaing dengan tanda air tinggi yang berlaku untuk biaya kinerja mereka. Kebijakan watermark yang tinggi menetapkan bahwa pengelola dana hanya akan dibayar persentase dari keuntungan jika nilai bersih dana melebihi nilai tertinggi sebelumnya. Hal ini menghalangi manajer dana untuk menerima pembayaran dalam jumlah besar untuk kinerja yang buruk dan memastikan bahwa setiap kerugian harus diganti sebelum biaya kinerja dibayarkan.

Dua dan Dua Puluh:Menambahkan hingga Miliaran

Sepuluh manajer dana lindung nilai dengan bayaran tertinggi secara kolektif menghasilkan biaya $7,7 miliar pada tahun 2018, menjadikan kekayaan bersih gabungan mereka menjadi $70,7 miliar, menurut Bloomberg. Tabel di bawah ini menunjukkan lima pengelola dana teratas yang meraup paling banyak di tahun 2018.

Dana lindung nilai raksasa yang didirikan oleh para raksasa dana ini tumbuh begitu besar sehingga mereka menghasilkan ratusan juta dalam biaya manajemen saja. Strategi sukses mereka selama bertahun-tahun - jika bukan beberapa dekade - juga telah menghasilkan dana ini miliaran dalam biaya kinerja. Sementara biaya curam yang dibebankan oleh manajer dana lindung nilai bintang dapat dibenarkan oleh kinerja mereka yang berkelanjutan, pertanyaan miliaran dolar adalah apakah sebagian besar manajer dana menghasilkan pengembalian yang cukup untuk membenarkan model biaya Dua dan Dua Puluh mereka.

Apakah Dua dan Dua Puluh Dibenarkan?

Jim Simons, manajer hedge fund dengan bayaran tertinggi dalam beberapa tahun terakhir, mendirikan Renaissance Technologies pada tahun 1982. Seorang matematikawan pemenang penghargaan (dan mantan pemecah kode NSA), Simons mendirikan Renaissance sebagai dana kuantitatif yang menggunakan model dan teknik kuantitatif yang canggih dalam strategi perdagangannya. Salah satu hedge fund paling sukses di dunia, Renaissance terkenal karena pengembalian luar biasa yang dihasilkan oleh dana Medali andalannya. Simons meluncurkan Medali pada tahun 1988 dan selama 30 tahun berikutnya, itu menghasilkan pengembalian tahunan rata-rata sekitar 40%, termasuk pengembalian rata-rata 71,8% per tahun antara tahun 1994 dan 2014. Pengembalian tersebut setelah biaya manajemen Renaissance sebesar 5% dan biaya kinerja sebesar 44%. Medallion telah ditutup untuk investor luar sejak 2005 dan saat ini hanya mengelola uang untuk karyawan Renaissance. Renaissance memiliki $75 miliar di AUM pada April 2020, jadi meskipun Simons mengundurkan diri sebagai kepala pada tahun 2010, biaya besar itu harus terus berkontribusi pada pertumbuhan kekayaan bersihnya.

Tapi kinerja bintang seperti itu cenderung menjadi pengecualian daripada norma di industri hedge fund. Sementara dana lindung nilai, Menurut definisi, diharapkan menghasilkan uang di pasar mana pun karena kemampuan mereka untuk melakukan long dan short, kinerja mereka telah tertinggal dari indeks ekuitas selama bertahun-tahun. Dalam sepuluh tahun dari 2009 hingga 2018, hedge fund memiliki pengembalian tahunan rata-rata 6,09 persen, menurut penyedia data Hedge Fund Research (HFR), kurang dari setengah pengembalian tahunan 15,82% S&P 500 selama periode ini. Pada tahun 2018, hedge fund mengembalikan -4,07% versus total pengembalian S&P 500 (termasuk dividen) sebesar -4,38%.

Berdasarkan data dari HFR, analisis oleh CNBC mengungkapkan bahwa 2018 adalah pertama kalinya dalam satu dekade dana lindung nilai mengungguli S&P 500, meskipun hanya dengan margin tipis.

Warren Buffett, dalam suratnya pada Februari 2017 kepada pemegang saham Berkshire Hathaway, memperkirakan bahwa pencarian oleh "elit" keuangan - seperti orang kaya, dana pensiun dan dana abadi perguruan tinggi, semuanya cenderung menjadi investor dana lindung nilai yang khas - untuk saran investasi yang unggul telah menyebabkannya menghabiskan lebih dari $100 miliar secara agregat selama dekade terakhir.

Dua dan Dua Puluh Diperbarui

Kinerja buruk yang kronis dan biaya tinggi menyebabkan investor keluar dari dana lindung nilai, dengan penarikan bersih $94,3 miliar sejak awal 2016. Kinerja kuat oleh sebagian besar pasar memungkinkan aset industri dana lindung nilai meningkat sebesar $78,8 miliar pada kuartal pertama 2019 menjadi $3,18 triliun secara global, sekitar 2% di bawah level rekor $3,24 pada kuartal ketiga 2018, menurut HFR.

Proliferasi dana lindung nilai, dengan lebih dari 11, 000 diperkirakan beroperasi hari ini dibandingkan dengan kurang dari 1, 000 dana 30 tahun yang lalu, juga mengakibatkan beberapa tekanan ke bawah pada biaya. Dana rata-rata saat ini membebankan biaya manajemen sebesar 1,5% dan biaya kinerja 17%, dibandingkan dengan 1,6% dan 20% 10 tahun yang lalu.

Pengelola dana lindung nilai juga mendapat tekanan dari politisi yang ingin mengklasifikasi ulang biaya kinerja sebagai pendapatan biasa untuk tujuan pajak, daripada keuntungan modal. Sementara biaya manajemen 2% yang dibebankan oleh biaya lindung nilai diperlakukan sebagai pendapatan biasa, biaya 20% diperlakukan sebagai keuntungan modal karena pengembalian biasanya tidak dibayarkan tetapi diperlakukan seolah-olah mereka diinvestasikan kembali dengan dana dana investor. "Membawa bunga" dalam dana ini memungkinkan manajer berpenghasilan tinggi dalam dana lindung nilai, modal ventura dan ekuitas swasta agar aliran pendapatan ini dikenai pajak pada tingkat keuntungan modal 23,8%, bukannya tarif biasa atas 37%. Pada bulan Maret 2019, Kongres Demokrat memperkenalkan kembali undang-undang untuk mengakhiri keringanan pajak "membawa bunga" yang banyak dicerca.

Contoh Dua dan Dua Puluh

Asumsikan dana lindung nilai hipotetis Peak-to-Trough Investments (PTI) memiliki $1 miliar di AUM pada awal Tahun 1, dan tertutup bagi investor. AUM dana tumbuh menjadi $1,15 miliar pada akhir Tahun 1, tetapi pada akhir Tahun 2, AUM turun menjadi $920 juta, sebelum rebound menjadi $1,25 miliar pada akhir Tahun 3. Jika dana tersebut membebankan standar "Dua dan Dua Puluh", total biaya tahunan yang dibuat oleh dana pada akhir setiap tahun dapat dihitung sebagai berikut -

Tahun 1 :

Dana AUM di awal Tahun 1 =$1, 000M

Dana AUM pada akhir Tahun 1 =$1, 150M

Biaya manajemen =2% dari AUM akhir tahun =$23 juta

Biaya kinerja =20% dari pertumbuhan dana =$150 juta x 20% =$30 juta

Total biaya dana =$23M +$30M =$53M

Tahun 2 :

Dana AUM di awal Tahun 2 =$1, 150M

Dana AUM pada akhir Tahun 2 =$920M

Biaya manajemen =2% dari AUM akhir tahun =$18.4M

Biaya kinerja =Tidak dibayarkan karena tanda air setinggi $1, 150 juta belum terlampaui

Total biaya dana =$18.4M

Tahun 3:

Dana AUM di awal Tahun 3 =$920M

Dana AUM pada akhir Tahun 3 =$1, 250M

Biaya manajemen =2% dari AUM akhir tahun =$25 juta

Biaya kinerja =20% dari pertumbuhan dana di atas tanda air tinggi = $100 juta x 20% = $20 juta

Total biaya dana =$25 juta + $20 juta = $45 juta

-

Apakah Reverse Stock Split Baik atau Buruk?

Dalam pemecahan saham terbalik, perusahaan meningkatkan harga saham dengan mengurangi secara proporsional jumlah saham yang beredar. Sebagai contoh, dalam pemecahan saham terbalik 100-ke-1 seorang inv

-

26(f) Program Memberi Investor Kesempatan untuk Menulis Ulang Nasib Finansialnya

Dengan mendaftarkan hanya sedikit saham, investor dapat menulis ulang nasib keuangan mereka dengan apa yang beberapa orang sebut 26(f) program dan dapatkan $68, 870 atau lebih setiap tahun . D

-

8 Tanda Rumah Anda Menghalangi Anda

Memiliki rumah bisa menjadi hal yang kuat. Itu bisa membawa kebahagiaan dan keamanan untuk Anda dan keluarga Anda, dan itu sering kali merupakan keputusan keuangan yang bijaksana. Tapi terkadang, ruma

-

Hai,

Pemboros Besar! Bisakah Anda Membayarnya? Tujuan besar dapat membawa label harga yang besar. Apakah Anda berencana untuk membeli rumah, mobil baru atau manjakan diri Anda dengan liburan yang sangat

Dana Lindung Nilai

-

Cara Mendaftar untuk Medicaid Darurat

Cara Mendaftar untuk Medicaid Darurat Jika Anda memiliki keadaan darurat medis yang mengirim Anda ke rumah sakit, profesional medis berkewajiban untuk merawat Anda, terlepas dari situasi asuransi Anda. Tapi itu tidak akan menghentikan And...

-

Batas Kontribusi 401k Tidak Berubah untuk 2021

Batas Kontribusi 401k Tidak Berubah untuk 2021 Jika Anda menyisihkan uang setiap periode pembayaran dalam 401k, 403(b) atau 457 rencana pensiun, Selamat! Ini adalah salah satu hal terbaik yang dapat Anda lakukan untuk membantu mempersiapkan masa p...

-

Orang Tua Saya Tidak Mampu Lagi Biaya Kuliah – Apa yang Harus Saya Lakukan?

Orang Tua Saya Tidak Mampu Lagi Biaya Kuliah – Apa yang Harus Saya Lakukan? Ketika kebanyakan orang tua menawarkan untuk mendanai pendidikan anak mereka, itu dengan harapan bahwa keadaan keuangan mereka akan tetap relatif tidak berubah. Bahkan dengan sedikit penurunan pendapa...

-

Harga Bitcoin Turun Hari Ini karena Ketakutan Regulasi yang Diperbarui

Harga Bitcoin Turun Hari Ini karena Ketakutan Regulasi yang Diperbarui Harga Bitcoin turun hari ini berkat kekhawatiran dan beberapa kesalahpahaman tentang peraturan cryptocurrency di India. Menteri Keuangan India, Arun Jaitley, membuat pidato anggaran hari ini di man...