Turunan

Apa Itu Derivatif?

Istilah derivatif mengacu pada jenis kontrak keuangan yang nilainya tergantung pada aset yang mendasari, kelompok aset, atau patokan. Derivatif ditetapkan antara dua atau lebih pihak yang dapat berdagang di bursa atau over-the-counter (OTC). Kontrak ini dapat digunakan untuk memperdagangkan sejumlah aset dan menanggung risikonya sendiri. Harga untuk derivatif berasal dari fluktuasi aset dasar. Sekuritas keuangan ini biasanya digunakan untuk mengakses pasar tertentu dan dapat diperdagangkan untuk lindung nilai terhadap risiko.

Takeaways Kunci

- Derivatif adalah kontrak keuangan, diatur antara dua pihak atau lebih, yang memperoleh nilainya dari aset dasar, kelompok aset, atau patokan.

- Derivatif dapat diperdagangkan di bursa atau over-the-counter.

- Harga untuk derivatif berasal dari fluktuasi aset dasar.

- Derivatif biasanya instrumen leverage, yang meningkatkan potensi risiko dan imbalan mereka.

- Derivatif umum termasuk kontrak berjangka, ke depan, pilihan, dan swap.

Derivatif:Istilah Keuangan Favorit Saya

Pengertian Derivatif

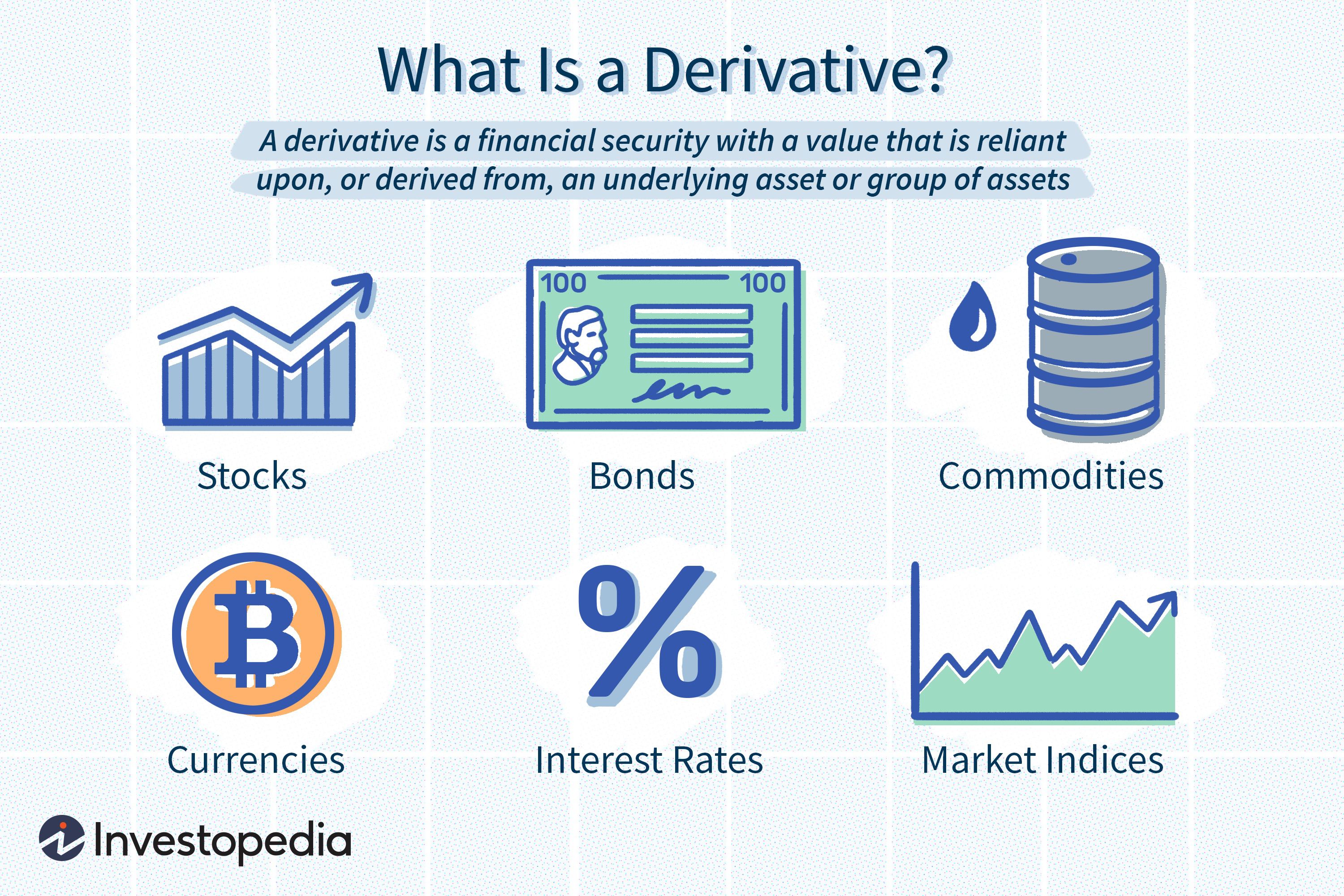

Derivatif adalah jenis keamanan finansial yang kompleks yang ditetapkan antara dua pihak atau lebih. Trader menggunakan derivatif untuk mengakses pasar tertentu dan memperdagangkan aset yang berbeda. Aset dasar yang paling umum untuk derivatif adalah saham, obligasi, komoditas, mata uang, suku bunga, dan indeks pasar. Nilai kontrak tergantung pada perubahan harga aset dasar.

Derivatif dapat digunakan untuk melindungi posisi, berspekulasi tentang pergerakan terarah dari aset dasar, atau memberikan pengaruh pada kepemilikan. Aset ini biasanya diperdagangkan di bursa atau over-the-counter (OTC) dan dibeli melalui broker. Chicago Mercantile Exchange (CME) adalah salah satu bursa derivatif terbesar di dunia.

Derivatif yang diperdagangkan di OTC umumnya memiliki kemungkinan risiko pihak lawan yang lebih besar, yang merupakan bahaya bahwa salah satu pihak yang terlibat dalam transaksi mungkin gagal bayar. Kontrak ini diperdagangkan antara dua pihak swasta dan tidak diatur. Untuk melindungi risiko ini, investor dapat membeli derivatif mata uang untuk mengunci nilai tukar tertentu. Derivatif yang dapat digunakan untuk melindungi risiko semacam ini termasuk mata uang berjangka dan swap mata uang.

Derivatif yang diperdagangkan di bursa distandarisasi dan diatur lebih ketat daripada derivatif yang diperdagangkan over the counter.

Pertimbangan Khusus

Derivatif awalnya digunakan untuk memastikan nilai tukar yang seimbang untuk barang-barang yang diperdagangkan secara internasional. Pedagang internasional membutuhkan sistem untuk memperhitungkan nilai mata uang nasional yang berbeda.

Asumsikan investor Eropa memiliki akun investasi yang semuanya dalam mata uang euro (EUR). Katakanlah mereka membeli saham perusahaan AS melalui bursa AS menggunakan dolar AS (USD). Ini berarti mereka sekarang terkena risiko nilai tukar saat memegang saham itu. Risiko nilai tukar adalah ancaman bahwa nilai euro akan meningkat dalam kaitannya dengan USD. Jika ini terjadi, setiap keuntungan yang disadari investor saat menjual saham menjadi kurang berharga saat dikonversi ke euro.

Seorang spekulan yang mengharapkan euro untuk terapresiasi dibandingkan dengan dolar bisa mendapat untung dengan menggunakan derivatif yang naik nilainya dengan euro. Saat menggunakan derivatif untuk berspekulasi tentang pergerakan harga aset dasar, investor tidak perlu memiliki kepemilikan atau portofolio dalam aset yang mendasarinya.

Banyak instrumen derivatif yang dimanfaatkan, yang berarti sejumlah kecil modal diperlukan untuk memiliki kepentingan dalam sejumlah besar nilai dalam aset yang mendasarinya.

Jenis Derivatif

Derivatif sekarang didasarkan pada berbagai macam transaksi dan memiliki lebih banyak kegunaan. Bahkan ada turunan berdasarkan data cuaca, seperti jumlah hujan atau jumlah hari cerah di suatu wilayah.

Ada banyak jenis derivatif yang dapat digunakan untuk manajemen risiko, spekulasi, dan memanfaatkan posisi. Pasar derivatif adalah salah satu yang terus tumbuh, menawarkan produk yang sesuai dengan hampir semua kebutuhan atau toleransi risiko. Jenis derivatif yang paling umum adalah futures, ke depan, bertukar, dan pilihan.

Berjangka

Kontrak berjangka, atau hanya masa depan, adalah perjanjian antara dua pihak untuk pembelian dan penyerahan suatu aset pada harga yang disepakati di masa mendatang. Futures adalah kontrak standar yang diperdagangkan di bursa. Pedagang menggunakan kontrak berjangka untuk melindungi risiko mereka atau berspekulasi pada harga aset yang mendasarinya. Para pihak yang terlibat wajib memenuhi komitmen untuk membeli atau menjual aset yang mendasarinya.

Sebagai contoh, mengatakan bahwa pada 6 November, 2021, Perusahaan A membeli kontrak berjangka untuk minyak dengan harga $62,22 per barel yang berakhir pada 19 Desember, 2021. Perusahaan melakukan ini karena membutuhkan minyak pada bulan Desember dan khawatir harga akan naik sebelum perusahaan perlu membeli. Membeli kontrak berjangka minyak melindungi risiko perusahaan karena penjual berkewajiban mengirimkan minyak ke Perusahaan A seharga $62,22 per barel setelah kontrak berakhir. Asumsikan harga minyak naik menjadi $80 per barel pada 19 Desember, 2021. Perusahaan A dapat menerima pengiriman minyak dari penjual kontrak berjangka, tetapi jika tidak lagi membutuhkan minyak, itu juga dapat menjual kontrak sebelum kedaluwarsa dan mempertahankan keuntungan.

Dalam contoh ini, baik pembeli dan penjual berjangka melakukan lindung nilai atas risiko mereka. Perusahaan A membutuhkan minyak di masa depan dan ingin mengimbangi risiko bahwa harga mungkin naik pada bulan Desember dengan posisi long dalam kontrak berjangka minyak. Penjual bisa jadi adalah perusahaan minyak yang prihatin dengan penurunan harga minyak dan ingin menghilangkan risiko itu dengan menjual atau mempersingkat kontrak berjangka yang menetapkan harga yang akan didapat pada bulan Desember.

Mungkin juga salah satu atau kedua belah pihak adalah spekulan dengan pendapat yang berlawanan tentang arah minyak Desember. Dalam hal itu, seseorang mungkin mendapat manfaat dari kontrak, dan satu mungkin tidak. Mengambil, Misalnya, kontrak berjangka untuk minyak West Texas Intermediate (WTI) yang diperdagangkan di CME dan mewakili 1, 000 barel minyak. Jika harga minyak naik dari $62,22 menjadi $80 per barel, pedagang dengan posisi panjang — pembeli — dalam kontrak berjangka akan mendapat untung $17, 780 [($80 - $62,22) x 1, 000 =$17, 780]. Trader dengan posisi short—penjual—dalam kontrak akan mengalami kerugian $17, 780.

Penyelesaian Tunai Berjangka

Tidak semua kontrak berjangka diselesaikan pada saat kedaluwarsa dengan menyerahkan aset dasar. Jika kedua belah pihak dalam kontrak berjangka berspekulasi investor atau pedagang, kecil kemungkinannya salah satu dari mereka ingin mengatur pengiriman beberapa barel minyak mentah. Spekulan dapat mengakhiri kewajiban mereka untuk membeli atau menyerahkan komoditas yang mendasarinya dengan menutup (melepaskan) kontrak mereka sebelum kedaluwarsa dengan kontrak penyeimbang.

Banyak derivatif sebenarnya diselesaikan secara tunai, yang berarti bahwa keuntungan atau kerugian dalam perdagangan hanyalah arus kas akuntansi ke akun pialang pedagang. Kontrak berjangka yang diselesaikan secara tunai mencakup banyak suku bunga berjangka, indeks saham berjangka, dan instrumen yang lebih tidak biasa seperti futures volatilitas atau futures cuaca.

ke depan

Kontrak forward atau forward mirip dengan futures, tetapi mereka tidak berdagang di bursa. Kontrak ini hanya perdagangan over-the-counter. Ketika kontrak forward dibuat, pembeli dan penjual dapat menyesuaikan persyaratan, ukuran, dan proses penyelesaian. Sebagai produk OTC, kontrak forward membawa tingkat risiko pihak lawan yang lebih besar bagi kedua belah pihak.

Risiko pihak lawan adalah jenis risiko kredit di mana para pihak mungkin tidak dapat memenuhi kewajiban yang digariskan dalam kontrak. Jika salah satu pihak bangkrut, pihak lain mungkin tidak memiliki jalan lain dan bisa kehilangan nilai posisinya.

Setelah dibuat, para pihak dalam kontrak forward dapat mengimbangi posisi mereka dengan pihak lawan lainnya, yang dapat meningkatkan potensi risiko pihak lawan karena lebih banyak pedagang terlibat dalam kontrak yang sama.

Tukar

Swap adalah jenis turunan umum lainnya, sering digunakan untuk menukar satu jenis arus kas dengan yang lain. Sebagai contoh, seorang pedagang mungkin menggunakan swap suku bunga untuk beralih dari pinjaman suku bunga variabel ke pinjaman suku bunga tetap, atau sebaliknya.

Bayangkan bahwa Perusahaan XYZ meminjam $1, 000, 000 dan membayar tingkat bunga variabel pinjaman yang saat ini 6%. XYZ mungkin khawatir tentang kenaikan suku bunga yang akan meningkatkan biaya pinjaman ini atau menghadapi pemberi pinjaman yang enggan memberikan lebih banyak kredit sementara perusahaan memiliki risiko tingkat variabel ini.

Asumsikan XYZ membuat swap dengan QRS Perusahaan, yang bersedia menukarkan pembayaran yang terutang pada pinjaman dengan suku bunga variabel dengan pembayaran yang terutang pada pinjaman dengan suku bunga tetap sebesar 7%. Itu berarti XYZ akan membayar 7% ke QRS pada $1, 000, 000 pokok, dan QRS akan membayar bunga XYZ 6% atas pokok yang sama. Pada awal pertukaran, XYZ hanya akan membayar QRS selisih 1% antara dua tingkat swap.

Jika suku bunga turun sehingga suku bunga variabel pada pinjaman awal sekarang 5%, Perusahaan XYZ harus membayar Perusahaan QRS selisih 2% dari pinjaman. Jika suku bunga naik menjadi 8%, maka QRS harus membayar XYZ selisih 1% antara dua tingkat swap. Terlepas dari bagaimana suku bunga berubah, swap telah mencapai tujuan awal XYZ untuk mengubah pinjaman dengan suku bunga variabel menjadi pinjaman dengan suku bunga tetap.

Swap juga dapat dibangun untuk menukar risiko nilai tukar mata uang atau risiko gagal bayar atas pinjaman atau arus kas dari aktivitas bisnis lainnya. Swap yang terkait dengan arus kas dan potensi gagal bayar obligasi hipotek adalah jenis derivatif yang sangat populer. Faktanya, mereka agak terlalu populer di masa lalu. Risiko pihak lawan dari swap seperti inilah yang akhirnya berputar ke dalam krisis kredit tahun 2008.

Pilihan

Kontrak opsi mirip dengan kontrak berjangka karena merupakan kesepakatan antara dua pihak untuk membeli atau menjual aset pada tanggal yang telah ditentukan di masa depan dengan harga tertentu. Perbedaan utama antara opsi dan futures adalah bahwa dengan opsi, pembeli tidak berkewajiban untuk melaksanakan perjanjian mereka untuk membeli atau menjual. Itu hanya kesempatan, bukan kewajiban, seperti masa depan. Seperti halnya masa depan, opsi dapat digunakan untuk melakukan lindung nilai atau berspekulasi pada harga aset dasar.

Dalam hal menentukan waktu hak Anda untuk membeli atau menjual, itu tergantung pada "gaya" opsi. Opsi Amerika memungkinkan pemegang untuk menggunakan hak opsi kapan saja sebelum dan termasuk hari kedaluwarsa. Opsi Eropa hanya dapat dieksekusi pada hari kedaluwarsa. Sebagian besar saham dan dana yang diperdagangkan di bursa memiliki opsi gaya Amerika sementara indeks ekuitas, termasuk S&P 500, memiliki pilihan gaya Eropa.

Bayangkan seorang investor memiliki 100 lembar saham senilai $50 per lembar. Mereka percaya nilai saham akan naik di masa depan. Namun, investor ini prihatin dengan potensi risiko dan memutuskan untuk melindungi posisi mereka dengan sebuah opsi. Investor dapat membeli opsi put yang memberi mereka hak untuk menjual 100 lembar saham yang mendasarinya seharga $50 per saham—dikenal sebagai strike price—sampai hari tertentu di masa depan—dikenal sebagai tanggal kedaluwarsa.

Asumsikan nilai saham turun menjadi $40 per saham pada saat kadaluarsa dan pembeli opsi put memutuskan untuk menggunakan opsi mereka dan menjual saham dengan harga kesepakatan awal $50 per saham. Jika opsi put membuat investor membayar $200 untuk membeli, maka mereka hanya kehilangan biaya opsi karena harga strike sama dengan harga saham saat mereka membeli put. Strategi seperti ini disebut pelindung karena melindungi risiko penurunan saham.

Kalau tidak, asumsikan investor tidak memiliki saham yang saat ini bernilai $50 per saham. Mereka percaya nilainya akan naik selama bulan depan. Investor ini dapat membeli opsi panggilan yang memberi mereka hak untuk membeli saham seharga $50 sebelum atau pada saat kedaluwarsa. Asumsikan opsi panggilan ini berharga $200 dan sahamnya naik menjadi $60 sebelum kadaluarsa. Pembeli sekarang dapat menggunakan opsi mereka dan membeli saham senilai $60 per saham dengan harga kesepakatan $50 untuk keuntungan awal $10 per saham. Opsi panggilan mewakili 100 saham, jadi keuntungan sebenarnya adalah $1, 000 dikurangi biaya opsi—premi—dan biaya komisi pialang apa pun.

Dalam kedua contoh, penjual berkewajiban untuk memenuhi sisi kontrak mereka jika pembeli memilih untuk melaksanakan kontrak. Namun, jika harga saham di atas harga strike pada saat kadaluarsa, put akan menjadi tidak berharga dan penjual (penulis opsi) dapat mempertahankan premi saat opsi kedaluwarsa. Jika harga saham di bawah harga strike pada saat kadaluarsa, panggilan tidak akan berguna dan penjual panggilan akan menyimpan premi.

Keuntungan dan Kerugian Derivatif

Keuntungan

Seperti yang diilustrasikan oleh contoh-contoh di atas, derivatif dapat menjadi alat yang berguna untuk bisnis dan investor. Mereka menyediakan cara untuk melakukan hal berikut:

- Mengunci harga

- Lindung nilai terhadap pergerakan suku bunga yang tidak menguntungkan

- Mengurangi risiko

Kelebihan ini sering kali datang dengan biaya terbatas.

Derivatif juga sering dapat dibeli dengan margin, yang berarti pedagang menggunakan dana pinjaman untuk membelinya. Ini membuat mereka bahkan lebih murah.

Kekurangan

Derivatif sulit dinilai karena didasarkan pada harga aset lain. Risiko untuk derivatif OTC termasuk risiko pihak lawan yang sulit diprediksi atau dinilai. Sebagian besar turunan juga sensitif terhadap hal-hal berikut:

- Perubahan jumlah waktu kedaluwarsa

- Biaya memegang aset dasar

- Suku bunga

Variabel-variabel ini membuat sulit untuk secara sempurna mencocokkan nilai derivatif dengan aset dasar.

Karena derivatif tidak memiliki nilai intrinsik (nilainya hanya berasal dari aset dasar), rentan terhadap sentimen pasar dan risiko pasar. Ada kemungkinan faktor penawaran dan permintaan menyebabkan harga derivatif dan likuiditasnya naik dan turun, terlepas dari apa yang terjadi dengan harga aset dasar.

Akhirnya, derivatif biasanya instrumen leverage, dan menggunakan pemotongan leverage dua arah. Meskipun dapat meningkatkan tingkat pengembalian, itu juga membuat kerugian meningkat lebih cepat.

kelebihan-

Mengunci harga

-

Lindung nilai terhadap risiko

-

Dapat dimanfaatkan

-

Diversifikasi portofolio

-

Sulit untuk dinilai

-

Tunduk pada default counterparty (jika OTC)

-

Kompleks untuk dipahami

-

Peka terhadap faktor penawaran dan permintaan

Apa Itu Derivatif?

Derivatif adalah surat berharga yang nilainya bergantung pada atau berasal dari aset yang mendasarinya. Sebagai contoh, kontrak berjangka minyak adalah jenis derivatif yang nilainya didasarkan pada harga pasar minyak. Derivatif telah menjadi semakin populer dalam beberapa dekade terakhir, dengan total nilai derivatif yang beredar saat ini diperkirakan lebih dari $600 triliun.

Apa Beberapa Contoh Derivatif?

Contoh umum dari derivatif termasuk kontrak berjangka, kontrak opsi, dan swap default kredit. Di luar ini, ada sejumlah besar kontrak derivatif yang disesuaikan untuk memenuhi kebutuhan berbagai rekanan. Faktanya, karena banyak derivatif yang diperdagangkan over the counter (OTC), mereka pada prinsipnya dapat dikustomisasi tanpa batas.

Apa Manfaat dan Risiko Utama Derivatif?

Derivatif bisa menjadi cara yang sangat nyaman untuk mencapai tujuan keuangan. Sebagai contoh, sebuah perusahaan yang ingin melakukan lindung nilai terhadap eksposurnya terhadap komoditas dapat melakukannya dengan membeli atau menjual turunan energi seperti minyak mentah berjangka. Demikian pula, sebuah perusahaan dapat melindungi risiko mata uangnya dengan membeli kontrak forward mata uang.

Derivatif juga dapat membantu investor meningkatkan posisi mereka, seperti dengan membeli ekuitas melalui opsi saham daripada saham. Kelemahan utama dari derivatif termasuk risiko pihak lawan, risiko yang melekat dari leverage, dan fakta bahwa jaringan kontrak derivatif yang rumit dapat menyebabkan risiko sistemik.

-

Gangguan Media Sosial Dan Pengaruhnya Terhadap Keuangan Anda

Media sosial telah mengubah cara kita berkomunikasi, jalani hidup kita, dan menghabiskan uang kita. Sama seperti kebanyakan hal, media sosial memiliki pro dan kontra. Itu dapat menghubungkan kita deng

-

Bantuan Perumahan untuk Ibu Tunggal di Maryland

Maryland ibu tunggal memiliki hampir selusin program untuk membantu mereka dengan perumahan. Dua lembaga negara di Maryland mengoperasikan delapan program bantuan perumahan yang dapat membantu ibu tu

-

Cara Mengetahui Jika Saya Memiliki Utang Federal

Sebagian besar konsumen tidak memiliki utang federal. Hutang federal biasanya dicadangkan untuk program dan inisiatif federal. Namun, ada dua kasus di mana Anda mungkin berutang uang pemerintah - paja

-

Berapa Rasio Kas terhadap Hutang Operasional?

Operating Cash to Debt Ratio mengukur persentase total hutang perusahaan yang ditutupi oleh arus kas operasinya untuk periode akuntansi tertentu. Arus kas operasi mengacu pada uang tunai yang dihasilk

Transaksi valuta asing

-

Tidak yakin tentang membeli saus? Indikator perdagangan utama ini membuatnya lebih mudah

Tidak yakin tentang membeli saus? Indikator perdagangan utama ini membuatnya lebih mudah Ketika sebuah aset memasuki fase beruang dan berita utama negatif, analis memproyeksikan penurunan lebih lanjut, dan sentimen bergeser dari optimisme ke kesuraman dan malapetaka murni. Hal ini menyeba...

-

Perangko Makanan Darurat di Texas

Perangko Makanan Darurat di Texas Perangko Makanan Darurat di Texas Komisi Layanan Kesehatan dan Kemanusiaan Texas (HHSC) dapat memakan waktu hingga 30 hari untuk memproses aplikasi untuk manfaat Program Bantuan Gizi Khusus (SNAP), j...

-

Ketika Seseorang Meninggal Apa yang Terjadi dengan Kredit Mobilnya?

Ketika Seseorang Meninggal Apa yang Terjadi dengan Kredit Mobilnya? Ketika seseorang meninggal dengan sisa pinjaman mobilnya, apa yang terjadi selanjutnya dapat bergantung pada di mana almarhum tinggal dan apakah dia sudah menikah. Umumnya, tanah miliknya akan membuan...

-

Pertarungan hukum membayangi saat bisnis yang dilanda virus corona menuntut perusahaan asuransi

Pertarungan hukum membayangi saat bisnis yang dilanda virus corona menuntut perusahaan asuransi Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini . Sebuah bar dan panggangan yang dulu ramai terselip di bawah jalan ...