FactCheck:apakah bank-bank Australia memiliki pengembalian dua kali lipat atas ekuitas bank-bank di negara maju lainnya?

Dalam anggaran federal 2017, pemerintah Australia memasukkan pungutan 0,06% pada lima bank terbesar Australia:ANZ, Persemakmuran, MENANGKAP, Westpac dan Macquarie Bank. Retribusi secara kolektif akan membebani bank A$1,6 miliar per tahun, dan oleh beberapa perkiraan akan meningkatkan keseluruhan biaya pendanaan untuk bank-bank yang terkena dampak sekitar 0,03%. Banyak komentator menyarankan biaya ini akan diteruskan langsung ke pelanggan.

Dalam sebuah wawancara di program Insiders ABC, Bendahara Scott Morrison mengatakan bank dapat menyerap biaya retribusi, mengingat besarnya keuntungan mereka.

Dia mengatakan bank-bank besar Australia memiliki keuntungan antara 0,2% hingga 0,4% karena cara kerja rezim peraturan Australia dan bahwa bank-bank Australia memiliki pengembalian ekuitas sekitar dua kali lipat dari bank-bank di negara maju lainnya.

Apakah itu benar?

Memeriksa sumbernya

Saat dimintai sumber untuk mendukung pernyataannya, seorang juru bicara Scott Morrison merujuk The Conversation ke bukti yang diajukan oleh Reserve Bank of Australia kepada Komite Tetap Dewan Perwakilan Rakyat pada sidangnya pada 28 September, 2016.

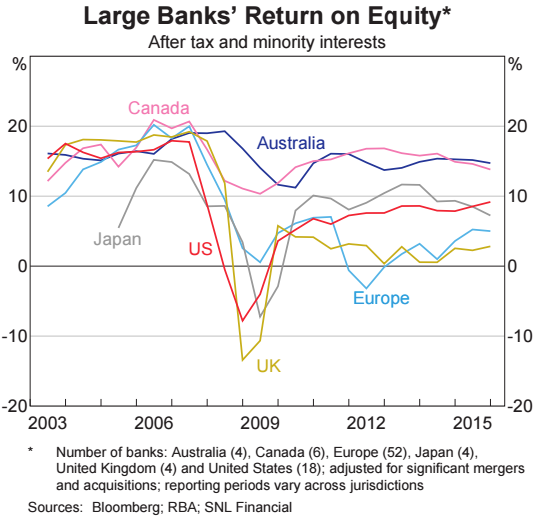

Dalam laporan, Reserve Bank menyertakan grafik yang disediakan di bawah ini.

Juru bicara itu menambahkan bahwa:

Mari kita periksa faktanya.

Berapa laba atas ekuitas untuk bank-bank Australia?

Pengembalian ekuitas, atau ROE, adalah ukuran keuntungan, dinyatakan sebagai persentase ekuitas pemegang saham. Ini menunjukkan berapa banyak keuntungan yang dihasilkan perusahaan dengan dana yang diinvestasikan oleh pemegang sahamnya.

Gambar di bawah (dari Tinjauan Stabilitas Keuangan Bank Cadangan) menunjukkan pengembalian ekuitas dari besar bank di Australia sekitar 15% pada tahun 2015.

Termasuk bank-bank Australia yang lebih kecil, yang menguasai sekitar 20% pasar, rata-rata pengembalian ekuitas agak lebih rendah dan lebih bervariasi daripada untuk empat besar saja, tapi di atas 12%.

Satu dekade yang lalu, Pengembalian ekuitas bank Australia beberapa poin lebih tinggi, dan tidak jauh berbeda dengan yang diperoleh bank-bank di pasar negara maju lainnya.

Namun, selama krisis keuangan global, bank-bank di AS dan Eropa mengalami kerugian besar, mengarah ke pengembalian negatif selama beberapa tahun. Bank-bank AS sejak itu agak pulih. Bank Eropa dan Inggris, Namun, terus berkinerja lemah:pengembalian ekuitas bank-bank besar di Eropa sekitar 5%, dibandingkan dengan sekitar 3% di Inggris. ROE bank-bank besar Kanada memiliki, seperti bank-bank besar Australia, tetap lebih tinggi dan stabil.

Melihat ke depan, Reserve Bank mencatat bahwa:

Apakah bank-bank terbesar Australia memiliki keunggulan tambahan atas saingan yang lebih kecil?

Bendahara juga mengklaim bahwa “bank-bank besar kita memiliki keuntungan [biaya pendanaan] sekitar 20 hingga 40 basis poin karena sifat regulasi dan struktur sistem keuangan kita”.

Bank-bank besar memang tampaknya dapat meminjam lebih murah karena pemberi pinjaman mereka mengharapkan mereka menerima dukungan pemerintah selama krisis.

Pada tahun 2010, Dana Moneter Internasional (IMF) menggunakan berbagai pendekatan untuk memperkirakan nilai "dukungan implisit pemerintah" - seperti dana talangan yang diberikan kepada beberapa bank AS selama krisis keuangan global - untuk bank dan lembaga keuangan lainnya di negara-negara Kelompok 20 , termasuk Australia.

Sementara jawaban dari pendekatan yang berbeda bervariasi, IMF menyimpulkan bahwa dukungan implisit pemerintah “menyediakan lembaga keuangan yang terlalu besar untuk gagal dengan manfaat pendanaan antara 10 dan 50 basis poin, dengan rata-rata sekitar 20 basis poin”.

Di sini di Australia, Reserve Bank telah menyimpulkan bahwa “bank-bank besar telah menerima keuntungan pendanaan yang tidak dapat dijelaskan atas bank-bank Australia yang lebih kecil, rata-rata sekitar 20 hingga 40 basis poin sejak tahun 2000”.

Peneliti Universitas Macquarie James Cummings dan Yilian Guo menemukan bahwa keuntungan biaya pendanaan adalah sekitar 30 basis poin dari tahun 2004 hingga 2013, tetapi telah menurun menjadi sekitar 16 hingga 17 basis poin sejak saat itu, sebagian karena reformasi kehati-hatian yang mewajibkan bank untuk meningkatkan porsi pinjaman yang disumbangkan oleh pemegang saham.

Dakwaan

Scott Morrison benar:Bank-bank Australia “memiliki pengembalian ekuitas sekitar dua kali, jika tidak lebih dari itu, apa yang Anda lihat khususnya di bagian lain dari ekonomi maju yang maju di dunia”.

Bank-bank Australia saat ini memiliki pengembalian ekuitas yang lebih tinggi daripada bank-bank di banyak pasar maju utama lainnya. Pengembalian itu sekitar dua kali lebih tinggi atau lebih dari pengembalian bank-bank Eropa dan Inggris yang bermasalah. Tetapi pengembalian di Kanada mendekati tingkat Australia, dan pengembalian yang diperoleh bank-bank besar AS hanya beberapa poin di bawah tingkat Australia.

Bendahara juga benar untuk menunjukkan bahwa bank-bank besar menikmati keuntungan biaya pendanaan berdasarkan dukungan pemerintah yang diharapkan dalam krisis keuangan. Namun, ukuran supportnya kurang jelas. Sementara studi IMF dan RBA sejalan dengan kisaran bendahara, ada beberapa bukti bahwa keuntungan biaya pendanaan sekarang mungkin agak lebih rendah. – Jim Minifie

Tinjauan

FactCheck ini jelas dan akurat. Dua poin lain perlu dibuat.

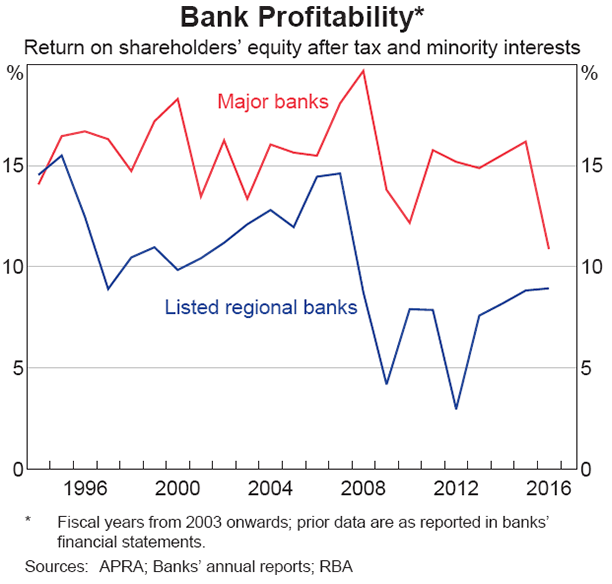

Yang pertama adalah bahwa data terbaru tentang pengembalian ekuitas bank jauh lebih lemah daripada grafik yang disajikan. Yang ini berasal dari Buletin Reserve Bank Maret 2017, ditulis oleh David Norman.

Poin kedua yang perlu dibuat adalah bahwa studi Universitas Macquarie sebagaimana dimaksud dalam FactCheck, yang meneliti kemungkinan keuntungan pendanaan yang dimiliki bank besar dibandingkan bank kecil, dihitung sebagai sisa. Itu berarti bahwa studi mencoba semua kemungkinan penjelasan yang dapat mereka pikirkan, dan kemudian mengatakan sedikit yang tidak dapat mereka jelaskan pastilah hasil dari beberapa subsidi pemerintah yang tersirat. Itu mungkin, tetapi metodologinya sangat tidak langsung. – Rodney Maddock

Unit Pemeriksaan Fakta Percakapan adalah tim pemeriksa fakta pertama di Australia dan salah satu yang pertama di dunia yang diakreditasi oleh Jaringan Pengecekan Fakta Internasional, aliansi pemeriksa fakta yang diselenggarakan di Institut Poynter di AS. Baca lebih lanjut di sini.

Pernahkah Anda melihat "fakta" yang layak untuk diperiksa? FactCheck Percakapan meminta pakar akademis untuk menguji klaim dan melihat seberapa benar klaim tersebut. Kami kemudian meminta akademisi kedua untuk meninjau salinan anonim artikel tersebut. Anda dapat meminta cek di checkit@theconversation.edu.au. Harap sertakan pernyataan yang Anda ingin kami periksa, tanggal dibuat, dan link jika memungkinkan.

-

17 Pertanyaan untuk Ditanyakan kepada Pemberi Pinjaman Hipotek Anda

Membeli rumah adalah salah satu investasi terpenting yang dapat Anda lakukan. Menjadi pemilik rumah adalah tonggak sejarah yang menarik, tetapi prosesnya bisa menakutkan. Setelah rajin menabung untuk

-

Hukum tentang Kendaraan Terbengkalai di Negara Bagian New York

Jika seseorang meninggalkan kendaraan tanpa pengawasan di properti Anda tanpa izin Anda selama 96 jam, Hukum negara bagian New York menganggap kendaraan itu ditinggalkan. Untuk membuang kendaraan yang

-

8 Organisasi Yang BENAR-BENAR Dapat Membantu Anda Dengan Utang Anda

Menentukan dengan tepat saat Anda mengatasi hutang mungkin sulit. Tetapi jika Anda curiga Anda tidak akan pernah melunasi pinjaman Anda tanpa perubahan keadaan yang drastis, maka Anda mungkin terjebak

-

Apa itu Pendapatan Non-Operasi?

Pendapatan non-operasional mengacu pada bagian dari pendapatan perusahaan yang tidak dapat diatribusikan ke operasi bisnis intinya. Ini adalah kategori dalam laporan laba rugi multi-langkah Laporan La

perbankan

- Apa yang terjadi dengan harga Bitcoin? Kebenaran di balik gelembung besar dan tabrakan

- Banco Popular Kosta Rika menunjukkan bagaimana bank bisa demokratis,

- Pembeli rumah Asia cenderung gagal membayar hipotek mereka:belajar

- Penjualan hutang pelajar memberi generasi baru rasa pertama perbudakan ekonomi

- Bukti dari komisi kerajaan perbankan sepertinya sejarah berulang

- Ulasan GO2bank [2021]:Mobile Banking Sederhana Tanpa Biaya Tersembunyi

-

Cara Menggunakan Kartu EBT di ATM

Cara Menggunakan Kartu EBT di ATM Jika Anda membutuhkan uang tunai, gunakan kartu EBT Anda di ATM. Jika Anda memiliki kartu Transfer Manfaat Elektronik, menggunakannya untuk melakukan tarik tunai di ATM. Menggunakan kartu EBT di ATM ...

-

Investor Terakreditasi:Manfaat Menjadi Satu

Investor Terakreditasi:Manfaat Menjadi Satu Anda akan menemukan banyak pilihan investasi saat Anda mencari cara untuk membangun kekayaan jangka panjang Anda. Dalam pencarian Anda, Anda mungkin menemukan istilah investor terakreditasi. Mungk...

-

Ripples $29 Juta Donasi Menunjukkan Kekuatan Cryptocurrency

Ripples $29 Juta Donasi Menunjukkan Kekuatan Cryptocurrency Seperti yang kami katakan Uang Pagi pembaca kembali pada 24 Januari, cryptocurrency memiliki potensi yang mengubah hidup karena komunitas kuat yang bersatu di belakang suatu tujuan. Dan terima k...

-

Apa itu bursa saham? Bagaimana mereka bekerja,

Apa itu bursa saham? Bagaimana mereka bekerja, dan indeks utama yang perlu diketahui tentang Bursa saham adalah pusat kegiatan perdagangan pasar di mana pembeli membeli dan penjual menjual saham perusahaan. Ini memberi siapa pun kesempatan untuk ...