Mengambil manfaat Jaminan Sosial bagi penyintas vs. manfaat pasangan

Penasihat Senior Hidup yang terhormat,

Jika saya memilih untuk mengumpulkan manfaat Jaminan Sosial pada usia 62 (manfaat saya sendiri) dan di jalan suami saya meninggal, dapatkah saya mengklaim jumlah reguler manfaat pasangan dari Jaminan Sosialnya?

Dia berencana untuk mengklaim tunjangan pada usia 66 tahun. Tunjangan suami berdasarkan catatan pekerjaannya akan lebih dari tunjangan saya sendiri.

Atau akankah tunjangan pasangan berkurang (karena saya mengklaim 62 berbanding 66)? Ini sangat penting karena kami benar-benar dapat menggunakan uang itu ketika saya berusia 62 tahun, tapi saya ragu untuk mengambil manfaat saya sendiri yang dikurangi pada usia 62, jika dengan demikian saya akan mengurangi tunjangan suami-istri yang akan saya dapatkan jika dia meninggal sebelum saya.

— Tina Berjudul

Gambar Pahlawan/Gambar Getty

Tina yang terhormat,

Jika suamimu mati sebelum kamu, Anda akan berhak atas manfaat penyintas yang setara dengan manfaat Jaminan Sosial bulanannya, yang lebih dari manfaat pasangan berdasarkan catatan pekerjaannya.

Jika Anda memenuhi syarat untuk manfaat pensiun Anda sendiri, serta untuk keuntungan sebagai pasangan, Jaminan Sosial selalu membayar manfaat Anda sendiri terlebih dahulu. Jika manfaat Anda sebagai pasangan lebih tinggi dari manfaat pensiun Anda sendiri, Anda akan mendapatkan kombinasi manfaat yang setara dengan manfaat pasangan yang lebih tinggi.

Beralih ke manfaat pasangan

Jika suami Anda belum mengajukan tunjangan saat Anda berusia 62 tahun dan mengajukan tunjangan Anda, kombinasi manfaat itu belum relevan, dan keuntungan Anda didasarkan pada catatan penghasilan Anda.

Beralih ke manfaat pasangan pada usia pensiun penuh Anda akan memberi Anda peningkatan manfaat yang sama dengan perbedaan antara setengah dari jumlah asuransi utamanya dan PIA Anda. Itu karena Anda mendapatkan kombinasi dari 2 manfaat. Tetapi, karena Anda mengambil keuntungan Anda lebih awal, Anda tidak mendapatkan PIA penuh sebagai manfaat, sehingga manfaat gabungan berkurang.

Bagaimana angka-angka itu bekerja?

Berikut adalah contoh numerik. Tina dan Eric berusia 66 tahun. Tina memulai tunjangannya sejak usia 62 tahun. PIA-nya adalah $800, dan PIA Eric adalah $2, 000. Sejak dia mengajukan lebih awal, Manfaat bulanan Tina berkurang menjadi $600, 75%, dari PIA-nya. Sekarang di usia 66 — usia pensiun penuh untuk keduanya — Eric mengajukan tunjangan, memungkinkan Tina untuk mengajukan tunjangan pasangan. Perhitungannya adalah sebagai berikut:50% dari PIA Eric ($ 1, 000) dikurangi PIA Tina ($800) sama dengan $200.

Ketika Tina mengajukan tunjangan pasangan pada usia 66 tahun, dia akan menerima tambahan $200 pada cek bulanannya dengan total $800, yang kurang dari setengah PIA Eric.

Saya pikir itu adalah uang yang dihabiskan dengan baik untuk bekerja dengan konsultan Jaminan Sosial swasta untuk mengevaluasi strategi klaim Jaminan Sosial, terutama untuk pasangan. Solusi Jaminan Sosial dan Maksimalkan Jaminan Sosial Saya adalah 2 perusahaan yang melakukan konsultasi jenis ini.

- Bagaimana mengendarai pemikiran kontrarian menuju kebebasan finansial tanpa melepaskan hal-hal penting

- Hingga 85% dari manfaat jaminan sosial janda dapat dikenakan pajak

- Kegiatan rekreasi pensiun:Memfaktorkan kesenangan ke dalam rencana pensiun Anda

- IRA berinvestasi di masa pensiun

- Penghilang anggaran untuk pensiunan

- Menyewa perencana pensiun

-

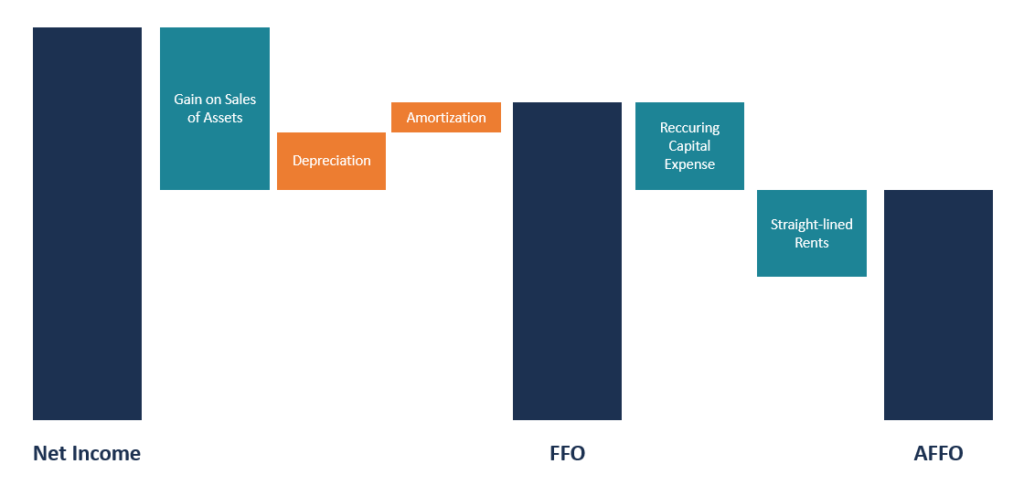

Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO)FFO - Dana Dari OperasiFFO atau Dana Dari Operasi adalah ukuran a

-

Bantuan Dengan Bantuan Pembayaran Sewa Dan Hipotek Dari Fannie Mae

Postingan ini dibuat sebagai kemitraan berbayar dengan Fannie Mae. Jika Anda berjuang untuk mengikuti pembayaran hipotek atau sewa, Anda tidak sendiri. Jutaan orang Amerika telah terkena damp

-

Staycations:Sehebat liburan tradisional!

Saat Anda menelusuri media sosial selama musim panas atau liburan, Anda mungkin akan melihat foto teman atau keluarga besar Anda sedang menikmati liburan. Apakah mereka sedang bersantai di pantai di

-

Pembaruan Stimulus:Apakah Pembayaran Kredit Pajak Anak Oktober Anda Lebih Rendah dari yang Diharapkan? Ini Mungkin Kenapa

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

pensiun

-

Mengelola Keuangan Anda Dengan Mitra Anda

Mengelola Keuangan Anda Dengan Mitra Anda Mari kita hadapi itu – mengelola keuangan Anda dengan sukses bukanlah ilmu roket. Ya, itu memerlukan beberapa pendidikan tetapi informasi dan alat sudah tersedia jika Anda mau belajar. Mengelola uang ...

-

Uang milenium:Anda adalah target penipuan online — melawan balik

Uang milenium:Anda adalah target penipuan online — melawan balik Milenial tumbuh secara online. Dari membuat nama layar pertama mereka dengan America Online di tahun 90-an dan melihat-lihat ruang obrolan, untuk menggunakan HTML untuk menyesuaikan halaman Myspace me...

-

3 Cara Menghemat Ratusan (atau Bahkan Ribuan) Dollar Tanpa Memikirkan

3 Cara Menghemat Ratusan (atau Bahkan Ribuan) Dollar Tanpa Memikirkan Mencari cara sederhana untuk menghemat lebih banyak uang yang tidak membutuhkan banyak pekerjaan? Berikut adalah tiga cara untuk memasukkan lebih banyak uang ke saku Anda setiap bulan tanpa harus meng...

-

11 Buku FIRE (Kemandirian Finansial Pensiun Dini) Terbaik

11 Buku FIRE (Kemandirian Finansial Pensiun Dini) Terbaik Meskipun ada banyak buku uang, dan saya telah membaca ratusan buku keuangan pribadi selama bertahun-tahun, memang tidak banyak buku FIRE (kemandirian finansial yang pensiun dini), tetapi lebih banyak ...