Apakah Anda siap secara finansial untuk masa pensiun? 8 langkah yang harus diambil

Apakah Anda mencoba mencari cara untuk membayar pensiun? Berikut adalah beberapa cara untuk meningkatkan tabungan pensiun Anda. (iStock)

Jika Anda ingin menghemat lebih banyak uang di tahun 2021, kamu tidak sendiri. Sebuah studi Fidelity Investments menemukan bahwa 44% orang Amerika ingin meningkatkan tingkat tabungan mereka.

Meningkatkan tabungan pensiun Anda dapat menjadi tujuan uang utama Anda tahun ini, karena satu survei menemukan bahwa 27% responden berhenti menabung untuk pensiun pada tahun 2020. Seperempat (26%) orang Amerika lainnya masih perlu mulai menabung untuk pensiun, menurut sebuah studi Federal Reserve.

Apakah Anda membayar untuk perawatan kesehatan, menambah rekening tabungan perguruan tinggi atau berinvestasi di pasar saham, membuat keputusan keuangan yang cerdas dari waktu ke waktu dapat membantu Anda pada akhirnya mencapai tujuan pensiun Anda.

Jika Anda berencana untuk pensiun dan tidak ingin meninggalkan uang di atas meja, Anda dapat memaksimalkan penghasilan Anda dengan opsi penghematan hasil tinggi ini di pasar Credible.

Bagaimana saya memastikan saya memiliki rencana keuangan yang baik untuk mempersiapkan masa pensiun?

Ada beberapa cara untuk menghemat uang untuk pengeluaran jangka pendek dan tabungan pensiun.

Penting juga untuk mengakui jaminan sosial, bentuk lain dari tunjangan pensiun untuk orang Amerika yang lebih tua atau mereka yang cacat. Manfaat jaminan sosial Anda dapat bervariasi tergantung pada usia pensiun Anda, meskipun usia tradisional telah 65. Berikut adalah delapan cara untuk membantu Anda mempersiapkan keuangan Anda sebelum pensiun:

- Bangun dana darurat

- Membuat Tangga CD

- Hemat 20% dari pendapatan

- Tentukan anggaran pensiun Anda

- Tetapkan tujuan tabungan pensiun

- Identifikasi hutang yang harus dilunasi

- Hasilkan pertandingan 401 (k)

- Berkontribusi pada IRA

1. Bangun dana darurat

Menyimpan setidaknya tiga bulan uang tunai ke dalam dana darurat harus menjadi prioritas pertama Anda. Anda dapat memanfaatkan dana darurat Anda alih-alih tabungan pensiun Anda untuk menghindari penalti penarikan awal ketika tagihan mendadak tiba atau peristiwa kehidupan yang tidak terduga terjadi.

Rekening tabungan hasil tinggi atau rekening pasar uang dapat memperoleh hasil persentase tahunan (APY) yang lebih tinggi daripada rekening tabungan tradisional. Rekening deposito yang diasuransikan FDIC ini juga tidak memiliki biaya layanan bulanan atau persyaratan saldo minimum.

Lihat Credible untuk melihat opsi penghematan hasil tinggi dan pilih paket yang tepat untuk Anda.

2. Buat Tangga CD

Tangga CD adalah strategi setoran yang digunakan untuk menghemat uang dalam jangka waktu yang berbeda – seperti enam bulan, satu tahun, dan seterusnya – untuk memanfaatkan suku bunga yang lebih tinggi.

Setelah menabung untuk dana darurat, Anda dapat menempatkan uang tunai Anda ke dalam sertifikat deposito bank (CD) untuk mendapatkan tingkat bunga tetap yang bisa lebih tinggi dari rekening tabungan sambil menghindari volatilitas yang menyertai investasi saham.

CD dapat memperoleh suku bunga yang lebih tinggi daripada hasil rekening tabungan di masa depan jika suku bunga acuan Fed menurun. Anda dapat memperbarui saldo di APY baru pada tanggal jatuh tempo. Penabung juga dapat melakukan penarikan tanpa penalti selama masa tenggang.

3. Hemat 20% dari pendapatan

Mempraktikkan aturan anggaran 50/30/20 dapat memotivasi Anda untuk menabung setidaknya 20% dari penghasilan Anda untuk tujuan keuangan masa depan, dari pensiun ke uang muka rumah. Cari cara untuk memangkas pengeluaran untuk menghemat uang (20%) dan membayar tagihan penting (50%) dan tidak penting (30%) Anda.

Anda dapat menjadwalkan setoran otomatis ke rekening tabungan hasil tinggi, CD atau akun investasi. Anda juga dapat menyetorkan pembayaran utang tambahan melalui ponsel jika tingkat bunganya lebih tinggi dari potensi pengembalian investasi Anda.

Pantau laporan kredit Anda secara gratis dengan mengunjungi Credible.

4. Tentukan anggaran pensiun Anda

Situasi pribadi Anda menentukan berapa banyak Anda harus menabung untuk masa pensiun. Mulailah dengan menghitung pengeluaran Anda saat ini, biaya dan manfaat pasca-pensiun yang diharapkan.

Anda dapat menggunakan angka-angka ini untuk memperkirakan biaya pensiun bulanan dan tahunan Anda.

5. Tetapkan tujuan tabungan pensiun

"Aturan 25" adalah cara sederhana untuk mengetahui tujuan tabungan pensiun Anda dengan mengalikan pengeluaran tahunan Anda dengan 25. Misalnya, $40, 000 dikalikan 25 berarti Anda membutuhkan minimal 1 juta sarang telur.

Umumnya, kalkulator tabungan pensiun adalah alat yang berharga untuk memperkirakan berapa banyak yang harus Anda sisihkan setiap bulan untuk mencapai tujuan Anda.

6. Identifikasi hutang yang harus dilunasi

Anda dapat mengkonsolidasikan utang berbunga tinggi Anda seperti kartu kredit dengan membandingkan opsi pinjaman pribadi dengan pasar online seperti Credible.

Setelah melunasi suku bunga yang lebih tinggi, Anda mungkin fokus pada pinjaman mahasiswa dan hutang hipotek. Alat online seperti Credible membandingkan tingkat pembiayaan kembali pinjaman mahasiswa dari beberapa pemberi pinjaman sekaligus tanpa mempengaruhi nilai kredit Anda.

Anda dapat mengirim pembayaran pinjaman melalui transfer kawat untuk mengurangi tingkat pemanfaatan kredit Anda. berkurang, Anda dapat menyimpan atau menginvestasikan pembayaran bulanan sebelumnya.

7. Dapatkan pertandingan 401 (k)

Jika pemberi kerja Anda menawarkan kontribusi 401(k) yang sesuai, pertimbangkan untuk berinvestasi cukup untuk mendapatkan kecocokan penuh. "Uang gratis" ini menumbuhkan penangguhan pajak dan dapat membuat perencanaan pensiun menjadi lebih mudah.

Jika Anda wiraswasta, Namun, solo 401(k) adalah taruhan terbaik Anda untuk mendapatkan manfaat yang sama seperti akun 401(k) tradisional. Tambahan, a Roth 401(k) memiliki program iuran pasti, membatasi mereka yang berusia di bawah 50 hingga $19, 500 pada tahun 2021.

Memiliki rencana 401(k) yang tepat dapat membantu Anda merencanakan pendaratan lunak saat pensiun, tapi begitu juga IRA.

8. Berkontribusi pada IRA

Membayar hutang dapat meningkatkan riwayat kredit Anda tetapi juga memberi Anda lebih banyak uang untuk diinvestasikan untuk masa pensiun. Akun pensiun individu yang diuntungkan pajak (IRA) adalah cara yang efektif untuk mengurangi penghasilan kena pajak Anda.

Anda mungkin lebih suka Roth IRA karena Anda memberikan kontribusi dengan dolar setelah pajak, tetapi penarikan bebas pajak.

IRA tradisional adalah pilihan yang lebih baik jika Anda menginginkan pengurangan pajak di muka untuk jumlah kontribusi. Tetapi, setiap penarikan dikenakan pajak dan Anda mungkin perlu menabung lebih banyak untuk mengimbangi pajak. Menggunakan kalkulator IRA adalah cara sederhana untuk menentukan berapa nilai kontribusi Anda saat pensiun.

Penting untuk dicatat bahwa Roth dan IRA tradisional memiliki batas kontribusi tahunan. Pada tahun 2021, kontribusi Anda tidak boleh melebihi $6, 000 jika Anda berusia di bawah 50 tahun, dan $7, 000 jika Anda berusia lebih dari 50 tahun.

Selain itu, Paket IRA SEDERHANA (Rencana Pencocokan Insentif Tabungan untuk Karyawan) berbeda dari Roth dan IRA tradisional dalam jumlah yang dapat Anda sumbangkan. Ini umumnya cocok untuk bisnis kecil dengan lebih sedikit karyawan, menurut IRS, dan majikan dapat mencocokkan dua atau tiga persen untuk setiap karyawan.

Pikiran terakhir

Menjadikan tabungan sebagai prioritas dapat membantu Anda mencapai tujuan keuangan Anda. Untuk mulai menabung untuk masa pensiun, Anda harus terlebih dahulu fokus untuk mampu membayar keadaan darurat keuangan. Kemudian, Anda dapat mengatasi utang sambil membangun kekayaan jangka panjang.

Membuat keputusan investasi yang tepat, berkonsultasi dengan penasihat keuangan dan memperbaiki kredit macet adalah beberapa cara untuk mempersiapkan diri jika Anda hampir pensiun.

Kunjungi Credible untuk membandingkan opsi penghematan hasil tinggi.

Punya pertanyaan terkait keuangan, tapi tidak tahu harus bertanya kepada siapa? Email Pakar Uang yang Kredibel di moneyexpert@credible.com dan pertanyaan Anda mungkin dijawab oleh Credible di kolom Pakar Uang kami.

-

Pensiun booming vs. bust di depan:Pilihan ada di tangan kita

Menurut Biro Sensus AS, manula hidup lebih lama dan merupakan demografi yang berkembang pesat dalam sejarah. Lansia di AS kemungkinan akan berjumlah hampir 75 juta dalam satu dekade. Itu berarti 20

-

Sekarang Anda Dapat Memberikan Hadiah Di Dalam Aplikasi iPhone Freemium

Kredit Gambar:@5byseven/Twenty20 Kami hidup di ponsel kami, dan bukan hanya untuk hal-hal yang membosankan. Game mungkin menghabiskan banyak ruang di perangkat seluler Anda seperti halnya aplikasi pr

-

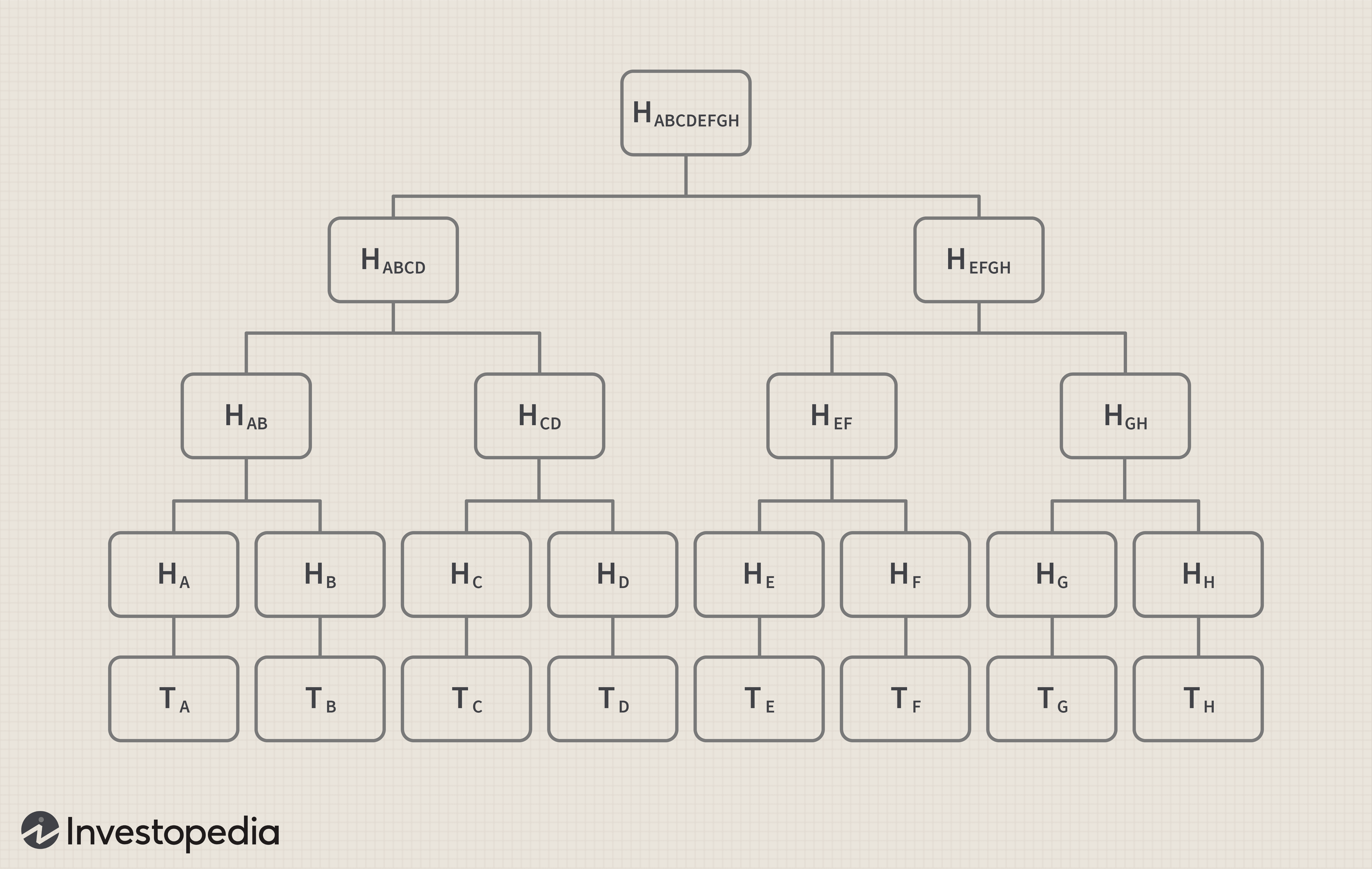

Pohon Merkle

Apa itu Pohon Merkle? Pohon Merkle adalah struktur data yang digunakan dalam aplikasi ilmu komputer. Dalam bitcoin dan cryptocurrency lainnya, Merkle tree berfungsi untuk mengkodekan data blockchain

-

Ulasan Evolusi Bitcoin [Penipuan atau TIDAK]

Dibandingkan beberapa tahun lalu, sekarang lebih aman untuk berinvestasi dengan sukses di pasar cryptocurrency. Ini sebagian disumbangkan oleh pemberlakuan kebijakan ketat yang ditujukan untuk memeran

pensiun

- Anda adalah pelaksana sebuah perkebunan? Berikut adalah 7 tips untuk melewatinya

- Cara Membuat Strategi Portofolio Pensiun

- Mengelola Dana Pensiun dalam Perceraian

- Bagaimana Bantuan Veteran dan Pensiun Kehadiran Bekerja

- Menyerahkan majikan 401 (k) cocok untuk membayar hutang? Nasihat Dave Ramsey

- Mengumpulkan Informasi IRA dari Formulir 5498

-

5 Cara Membuat Perawatan Jangka Panjang Lebih Terjangkau

5 Cara Membuat Perawatan Jangka Panjang Lebih Terjangkau Umur panjang bisa menjadi berkah sekaligus beban keuangan. Karena kesehatan kita pasti menurun seiring waktu, biaya pengobatan bisa meroket. Berikut ini adalah beberapa ide untuk mengendalikan biaya p...

-

11 Pertanyaan Dasar Tentang Tabungan Pensiun Yang Harus Ditanyakan Semua Orang

11 Pertanyaan Dasar Tentang Tabungan Pensiun Yang Harus Ditanyakan Semua Orang Menabung untuk masa pensiun sangat penting — kita semua tahu itu. Tapi terkadang, detail yang membingungkan dapat membuat kita keluar jalur atau mencegah kita melakukan semua yang kita bisa untuk menu...

-

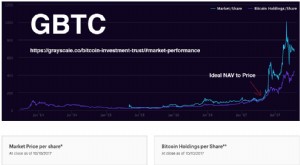

Haruskah Saya Membeli GBTC?

Haruskah Saya Membeli GBTC? Wawasan Bagi Mereka yang Mempertimbangkan GBTC Beberapa orang mungkin bertanya “haruskah saya membeli GBTC?” Orang lain mungkin bertanya “haruskah saya membeli GBTC atau BTC?” Itu adalah, “Haruskah ...

-

Cara Membayar Gratifikasi Restoran Dengan Kartu Debit

Cara Membayar Gratifikasi Restoran Dengan Kartu Debit Anda harus selalu memperhitungkan persen (tip yang akan Anda bayarkan untuk server Anda) ke dalam tagihan akhir Anda saat makan di luar. Di banyak bagian Amerika Serikat, server menerima kurang dari u...